会员登录

会员登录

【调研】皖北:区域市场整合再起波澜

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、皖北概况

皖北,起源于清康熙九年庐凤道,光绪三十四年更名皖北道,范围包括安徽长江以北的庐州府、凤阳府、颍州府、安庆府和亳州、泗州、六安州、滁州、和州。现指安徽淮河以北地区,包括宿州、淮北、蚌埠、阜阳、淮南、亳州6个省辖市。皖北地处安徽北部,人口密集,经济发展落后皖中、皖南地区。

皖北东靠江苏,南接皖南,西连河南,北望山东。地势以平原为主,拥有广袤的淮北平原,处在南下北上、东进西出的战略要地。主要的通道是欧亚大陆桥,是安徽省唯一的一带一路经过地区。

皖北东靠江苏,南接皖南,西连河南,北望山东。地势以平原为主,拥有广袤的淮北平原,处在南下北上、东进西出的战略要地。主要的通道是欧亚大陆桥,是安徽省唯一的一带一路经过地区。

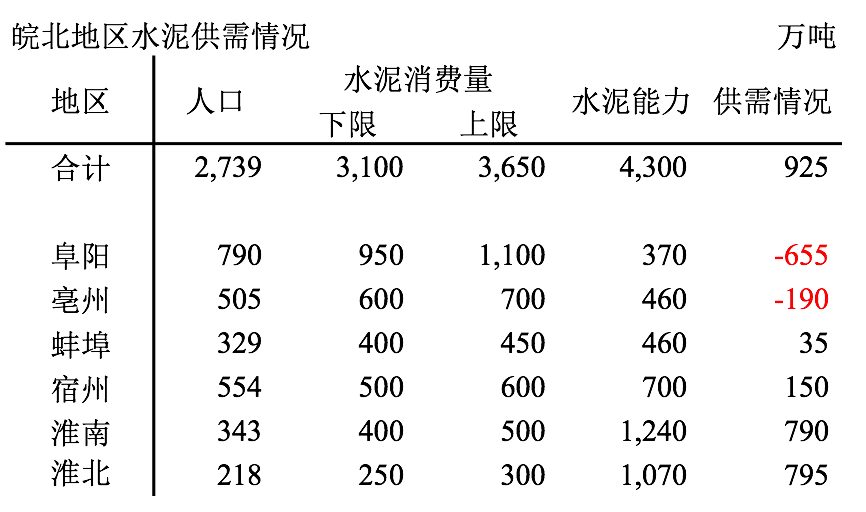

二、皖北水泥供需 皖北是内陆地区,区域内产能利用率在80%左右,但不平衡,阜阳、亳州没有石灰石资源,水泥缺口;淮北、淮南两地粉磨站众多,产能过剩严重,流向皖北中西部地区。

皖北是内陆地区,区域内产能利用率在80%左右,但不平衡,阜阳、亳州没有石灰石资源,水泥缺口;淮北、淮南两地粉磨站众多,产能过剩严重,流向皖北中西部地区。

周边地区产能严重过剩,是价格洼地,皖北是熟料、水泥输入区:

东北向:江苏徐州、山东枣庄;

东南向:安徽滁州、沿江;

西北向:河南商丘、周口;

西南向:河南驻马店。

皖北水泥市场是全国内陆地区一个缩影,既有区域内供需不平衡,又有外部进入,市场竞争异常激烈。

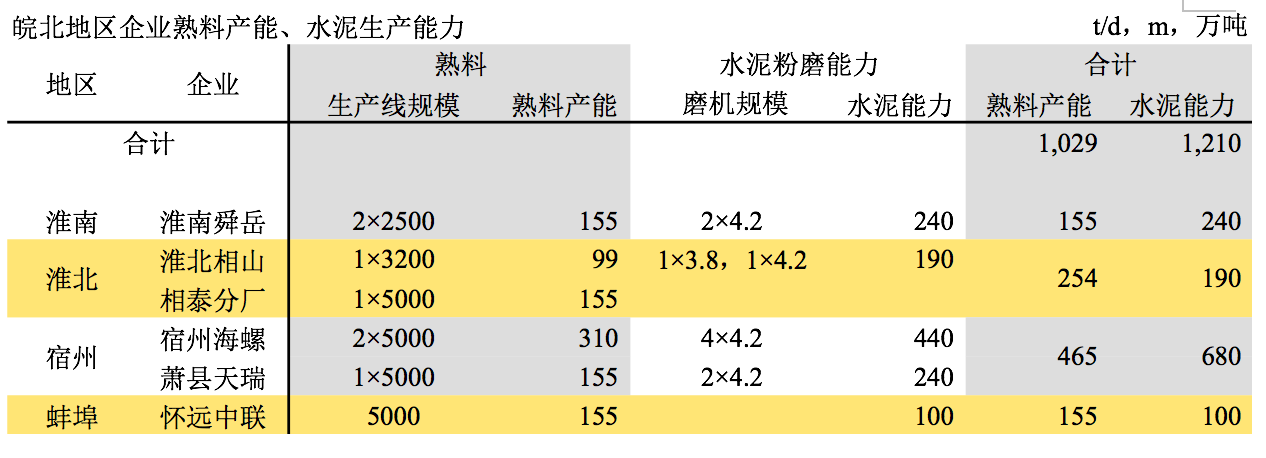

三、皖北熟料产能分布 皖北熟料产能集中在淮北、宿州、蚌埠、淮南4地,5家熟料企业:淮北矿务、宿州海螺、萧县天瑞、蚌埠中联、淮南舜岳。2015年海螺参股淮北矿业,开启了新一轮市场整合驱动。两家重组大大加强了皖北东北部市场控制力,企业经济效益明显提升。宿州海螺创2.6亿利润,淮北矿业2015年亏损700万,今年有望盈利7,000万,市场整合效益凸显。萧县天瑞、蚌埠中联是一地单线5000 t/d 线,淮南舜业是1958年建厂的老国有企业,两条2500t/d 线经改造生产能力达到3000 t/d。由于地理位置、资源条件优势,在市场有一定影响力。

皖北熟料产能集中在淮北、宿州、蚌埠、淮南4地,5家熟料企业:淮北矿务、宿州海螺、萧县天瑞、蚌埠中联、淮南舜岳。2015年海螺参股淮北矿业,开启了新一轮市场整合驱动。两家重组大大加强了皖北东北部市场控制力,企业经济效益明显提升。宿州海螺创2.6亿利润,淮北矿业2015年亏损700万,今年有望盈利7,000万,市场整合效益凸显。萧县天瑞、蚌埠中联是一地单线5000 t/d 线,淮南舜业是1958年建厂的老国有企业,两条2500t/d 线经改造生产能力达到3000 t/d。由于地理位置、资源条件优势,在市场有一定影响力。

皖北5家企业熟料产能1,029万吨,海螺参股淮北后,两家熟料产能540万吨,占皖北产能55%,正在建设的5000 t/d 线,2017年4月底投产,形成700万吨能力,在皖北和徐州、枣庄形成一道隔离线,必然会降低两地间的流动。

皖北5家企业熟料产能1,029万吨,海螺参股淮北后,两家熟料产能540万吨,占皖北产能55%,正在建设的5000 t/d 线,2017年4月底投产,形成700万吨能力,在皖北和徐州、枣庄形成一道隔离线,必然会降低两地间的流动。

皖北有熟料缺口,是熟料、水泥输入区,从以下几个方向进入,以弥补不足:

皖北东北向,江苏徐州、山东,是全国超大型熟料生产基地之一,产能3,700万吨,是熟料、水泥输出地区,可通过公路、铁路进入皖北。

南向,安徽沿江地区,可经芜湖、扬州、运河、淮安、洪泽湖、淮河进入皖北,但闸口过多、通行时间过长,和长三角水系无法相比。

对皖北市场有影响力的还有近在咫尺的滁州凤阳—— 珍珠集团,具有位置、规模双重优势。珍珠紧倚蚌埠、淮南,还可通过颖河、泉河进入阜阳、亳州。

和河南交界的商丘、周口、驻马店是水泥进入。

四、皖北水泥粉磨能力分布 皖北由于熟料满足不了本地供应,本地独立粉磨站众多,从外地输入熟料:

皖北由于熟料满足不了本地供应,本地独立粉磨站众多,从外地输入熟料:

淮北、淮南两地,独立粉磨站众多,规模多在60万吨以下,两地都有500万吨左右。淮北的熟料来自徐州、枣庄,淮南的熟料从沿江和滁州输入;

中联、海螺等大集团熟料除本地供应外,多来自省外。

阜阳,中联,200万吨粉磨站,熟料主要来自徐州淮海;上颖上峰,100万吨粉磨站,熟料来自沿江,并有扩建和建码头动议;

亳州,中联租赁亳州正鑫100万吨、亳州海螺200万吨、蒙城万佛塔、振华、利辛鸟巢等粉磨站沿涡河而上。

中联在宿州、淮北两地有5家粉磨站,熟料来自徐州,水泥粉磨能力达到420万吨。

五、主导企业

海螺和中联在皖北形成区域布局,海螺参股淮北矿业后,市场控制力得到进一步加强。淮南舜岳、萧县天瑞为一地全能企业,但所处区域有很大差异。

1. 中联水泥

皖北中联旗下企业的熟料来自山东徐州和本地蚌埠。

淮海中联通过铁路向阜阳中联供应熟料,蚌埠中联也有支持;

蚌埠中联通过水路向亳州正鑫供应熟料,淮河中联(公路汽运)也有支持;蚌埠中联向五河中联提供熟料;

徐州中联通过公路向宿州、泗县、淮北南坪、四铺中联汽运熟料;

中联在皖北通过淮海、徐州、蚌埠3个熟料基地、4个流向,对皖北3个目标市场进行布局,形成水泥粉磨能力1,200万吨。

2. 海螺水泥

海螺参股淮北矿业后,加强了在皖北市场地位。2017年4月底5000t/d 新线投产后,将加大西南向辐射力,市场控制力会进一步加强。

亳州海螺,熟料来自宿州海螺;

蚌埠海螺,熟料通过铁路来自宁国,滁州海螺也有支持或在周边采购;

淮南海螺,熟料来自安徽沿江。

海螺和淮北矿业在皖北境内有4条半5000t/d生产线,熟料产能700万吨;4个粉磨站,合计水泥生产能力1,700万吨,覆盖皖北全境。

结束语

皖北市场格局演变具有典型意义,整合还在继续进行。区域内主导企业对市场共识趋同,未来市场格局会进一步明朗,是全国水泥市场的一个缩影,。

业内已有共识,市场整合要从熟料端着手,只有管住熟料,方能减少市场无序竞争的源头。海螺、淮北矿业是淮北5家熟料企业中规模最大两家,两家重组,市场集中度提高,话语权加强。并进一步对国内产能最集中的区域,相邻的鲁南—徐州—皖北区域产生影响,市场维护动能得到加强,行业效益在回升。

海螺、淮北矿业的成功整合经验会进一步影响并推动淮南地区的整合。淮南有两家熟料企业,淮南舜业和蚌埠中联。还要提一下,滁州凤阳珍珠虽然生产基地不在皖北,但市场大部在皖北地区,海螺在淮南、蚌埠有两家独立粉磨站,粉磨能力680万吨及众多的独立粉磨站。淮南、蚌埠及滁州凤阳是皖北南部产能密集的区域

据悉,海螺有意进一步市场整合意愿,若能够推动皖北南部带窑企业重组,形成熟料企业间相互合作,将有效控制市场供需平衡,平抑市场波动。

皖北正在推进的市场整合经验告诉我们:

在一定区域范围内,首先是区域内熟料主导企业的整合,首先通过控制住区域内的熟料。在此基础上加强和周边主导企业对话,维护区域间市场稳定,有效地控制熟料流动,迫使落后产能逐步退出。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。