会员登录

会员登录

水泥主要经济指标系列之六 —— 山西省

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

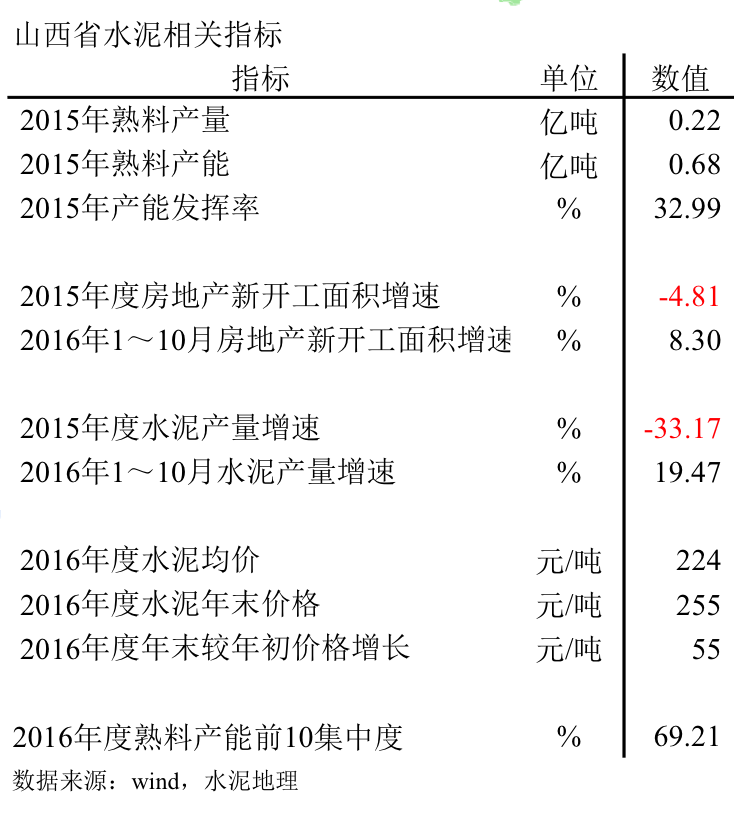

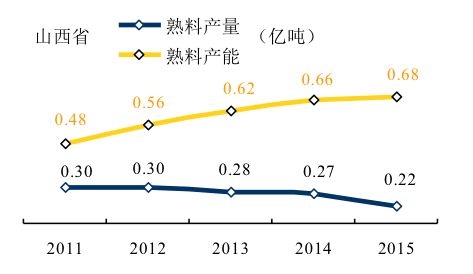

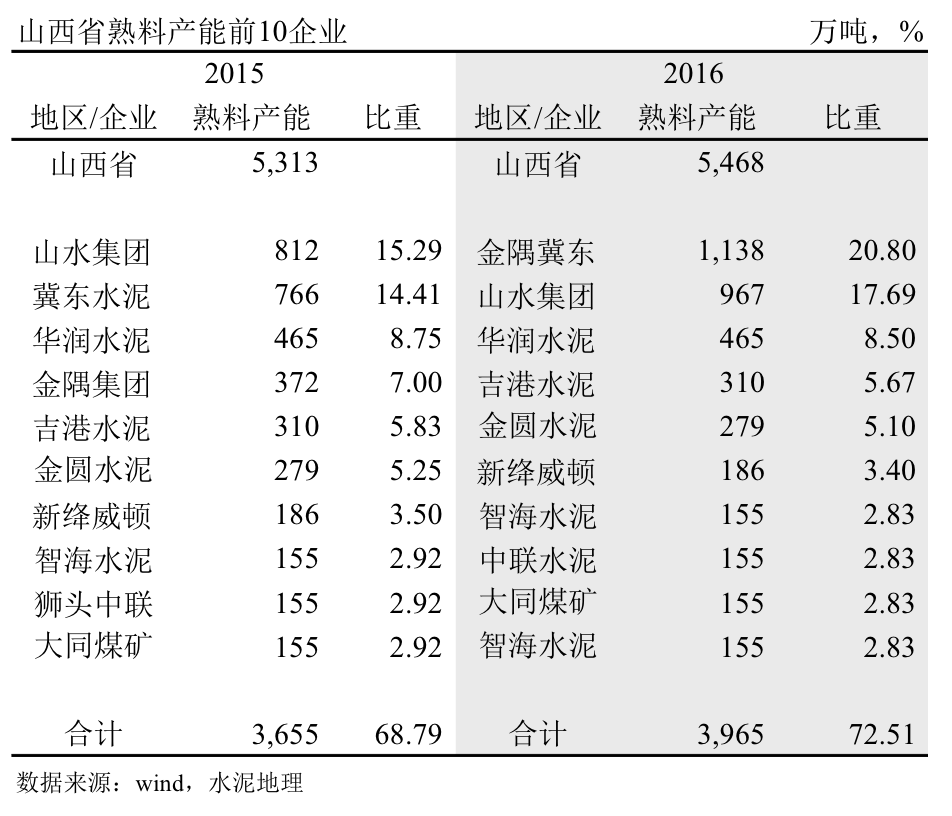

2015年,山西省熟料产量占华北21.8%,熟料产能占华北25.9%,熟料产能6,800万吨,当年熟料产量2,200万吨,超出4,600万吨。

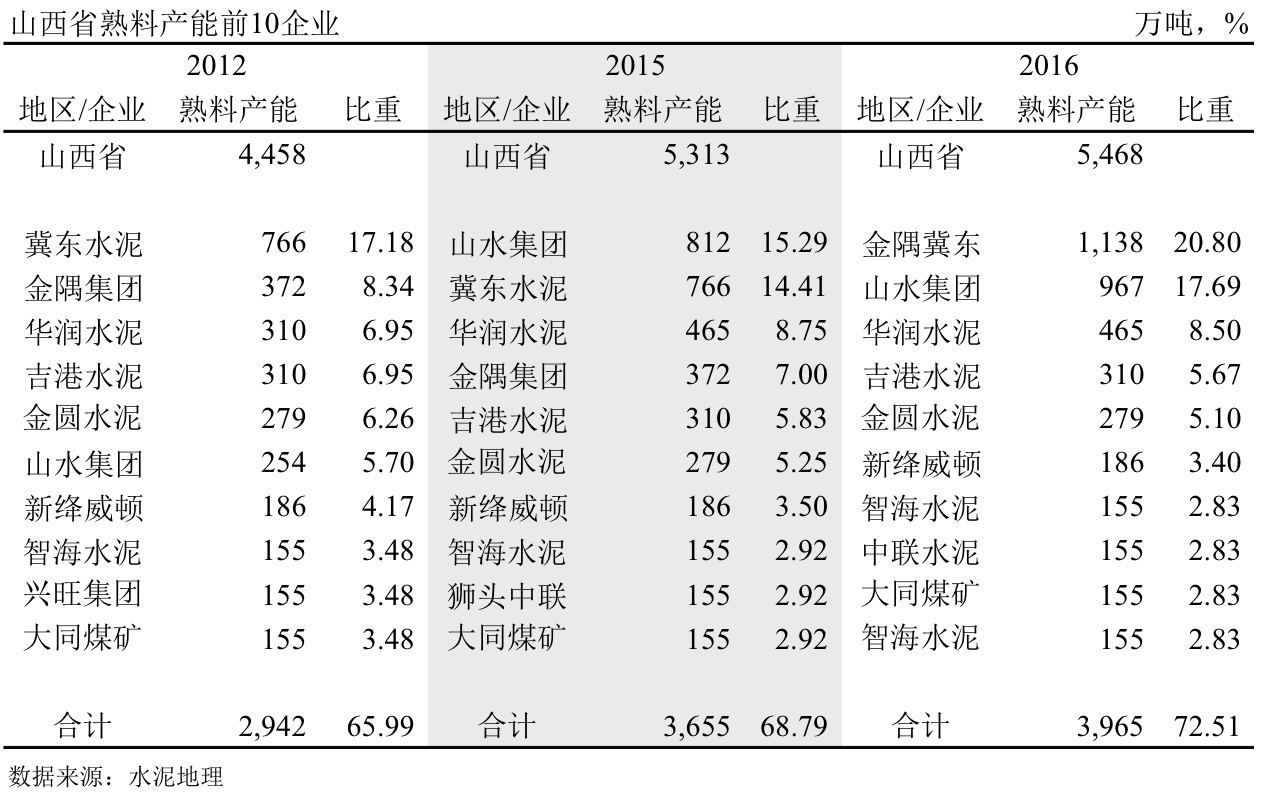

金隅冀东、山水、华润3家问鼎,产能占到全省44.86%,集中度过低。

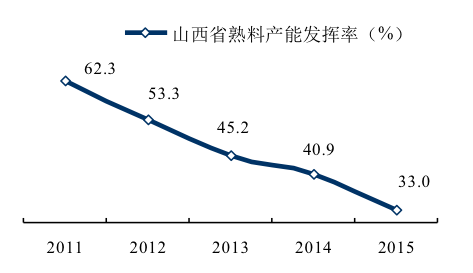

产能发挥率:2015年33%,全国产能发挥率最低省份;

房地产新开工面积:截止2016年10月,8.3%,是今年水泥需求面改观重要因素;

水泥产量:大起大落,由负转正,19.47%;

水泥价格:受京津冀市场传导,价格回暖,年末价格攀升至255元/吨,年末较年初增长55元/吨,处于全国最低价位;

集中度:前10集中度69.2%,金隅冀东、山水、华润,占全省44.86%。

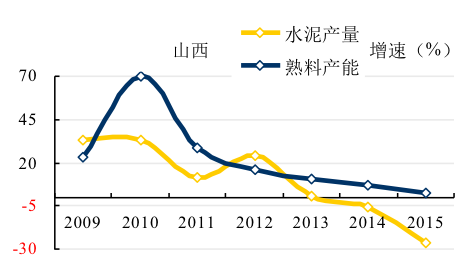

一、熟料产能发挥率

山西省产能发挥率一路下行,2015年熟料产能发挥率33%,产能发挥率已到极限,即使如此,去产能也是难上加难,一块烫山芋,握在谁手里都烧手。

熟料产量、产能呈喇叭口走势,2011~2015年,熟料产量下降800万吨;熟料产能增长2,000万吨,2016年又有一条新投线,在建还有数条,还在等候市场转暖时机。

写到这里不禁要问,这样的产能发挥率,过剩落后产能还出不去,产业就不会再有好日子。

二、房地产&基本建设

2013年,山西省房地产新开工面积跳水,连续3年低位徘徊,拖累水泥需求。2016年,和全国一样,房地产新开工面积反弹,同比增长8.3%。

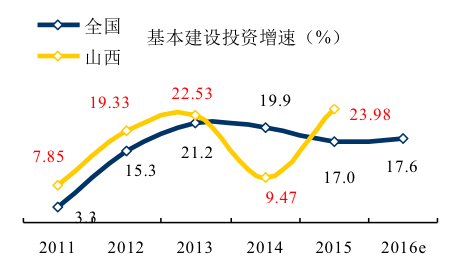

基本建设投资是国家调整经济发展重要手段,2012年后,国家调整经济发展模式,基本建设一直处在高位。2015年山西省基本建设投资增速23.98%,高于周边其他地区,京津冀18.4%,辽宁、内蒙为负增长。(2016年国家统计局仅发布全国数据)

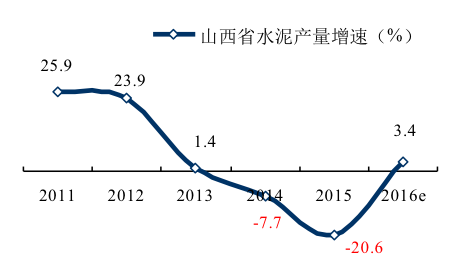

三、水泥产量

2013年以来,山西省三级跳,一路滑坡,2015年深度跳水,负增长20.6%,较2012年幅度高达44个百分点。

2016年水泥需求有起色,止跌回稳,截止10月,同比增长3.4%,刹住了车。

四、水泥价格

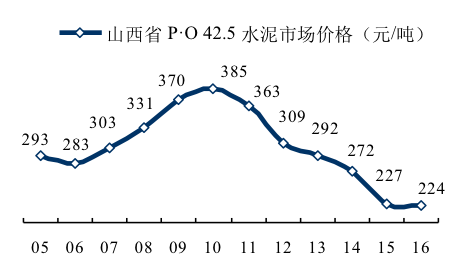

价格是是市场晴雨表,2010年,山西水泥价格顶峰,2014年跌破前期低位,持续一路走低。

价格是是市场晴雨表,2010年,山西水泥价格顶峰,2014年跌破前期低位,持续一路走低。

2016年全国水泥价格回升,山西借此东风,9月开始反弹,但力度有限。由年初200元/吨拉升至275元/吨,年末再度下滑到255元/吨,为全国最低价格。

五、集中度

山西是相对封闭地区,早期为狮头、晋牌(长期处于亏损);而后,智海、狮头、新绛、吉港主导市场;4万亿,吸引外来企业进入,冀东、金隅、华润、金圆、山水先后进入,基本以新建为主。

山西是相对封闭地区,早期为狮头、晋牌(长期处于亏损);而后,智海、狮头、新绛、吉港主导市场;4万亿,吸引外来企业进入,冀东、金隅、华润、金圆、山水先后进入,基本以新建为主。

山西发展新型干法水泥滞后于其他地区,2008年36条生产线,绝大部分都是1000 t/d 规模单线,导致集中度走低。外来大企业往往是通过收购本地小企业做为桥头堡进入,没有进行过有规模的市场整合。

2016年,金隅、冀东重组,市场格局发生变化,基本在山西全境都有布局;山水是进入山西迟到企业,虽然在全省精心布局,市场过早下行,山水新建线一直投不下来;华润进入山西唐突,无心恋战,没有再扩大规模意愿,退出是迟早事情。

金隅冀东、山水两家产能已能满足山西省需求,问题是还有30多家窑线企业何处去。从现在看来企业发展战略做好不容易,产业退出战略更难做。

从战略角度讲,现在是从发展战略向退出战略转移。山西是产能过剩最严重地区,其次内蒙古、新疆、辽宁。山水真是冤大头,在这4个地区都有涉足,金隅冀东也沾上3个,如何破解?

六、企业变迁

山西第一条新型干法生产线始建于1982年,太原狮头建设1000t/d 生产线,13年后,1995年,晋牌建设2000 t/d 生产线,历经坎坷,生产始终不正常。前期的新型干法建设是非常不易。

2001年,山西省4家企业敢于吃螃蟹上了新型干法生产线,除晋牌2000 t/d 线,其他都是1000 t/d 规模生产线,熟料产能192万吨。当年水泥产量1,600万吨,新型干法水泥远远不能满足市场需要。

2005年,熟料产能翻近4番,722万吨。当年水泥产量2,300万吨,新型干法仍远远不能满足市场需要。生产线规模偏小,36条生产线中,27条是1000 t/d 级规模生产线。

2008年,熟料产能1,646万吨。当年水泥产2,075万吨,已能满足市场需要。本地企业智海、新绛、狮头,外来民营企业吉港成为龙头,2500 t/d 线正在成为市场主流。

2012年,当年水泥产量5,076万吨(仅低于2013年5,100万吨),2008~2012年,新增产能爆发式增长,期间新增3,500多万吨。由于产能严重过剩,市场逼停20条小规模生产线,产能700万吨左右。

冀东、金隅、华润取代了智海、新绛、狮头、吉港市场地位,迎来的不是市场成长、落后产能淘汰空间。而是市场开始下行、产能严重过剩,2012年产能发挥率较2011年下降9个百分点,53.3%。2011年,山水信心满满,胸怀山西全省布局蓝图,却"起了个大早,赶了个晚集"——人都不如天算。

2015年,市场持续下行,当年水泥产量3,565万吨,较2013年缩水近1/3。此间被市场逼停近30条线,合计熟料产能1,000万吨,但新增产能较2012年增加1,100万吨。即使两相相抵,需求的缩水无法找到出处。

2015年,市场持续下行,当年水泥产量3,565万吨,较2013年缩水近1/3。此间被市场逼停近30条线,合计熟料产能1,000万吨,但新增产能较2012年增加1,100万吨。即使两相相抵,需求的缩水无法找到出处。

这一期间山水先后投产4条线,产能由第6"荣升"第1,但正逢市场低迷,难以"着陆"。2015年山西熟料产能发挥率33%,迎来全国最低。

2016年,和京津冀6张表正相反,第1张里只有两张熟悉面孔在第6张表里出现,而且还不在主导位置,8家企业是新面孔。金隅冀东、山水在山西全境布局,但两家产能仅占38%。即便如此,也差不多能满足市场需求了。

2016年,和京津冀6张表正相反,第1张里只有两张熟悉面孔在第6张表里出现,而且还不在主导位置,8家企业是新面孔。金隅冀东、山水在山西全境布局,但两家产能仅占38%。即便如此,也差不多能满足市场需求了。

山西是水泥市场快速下行的典型区域,2001年以来,历经3届市场主导更迭,都是以新建为主,未经过一定规模的市场整合。山西市场洗牌,去产能较其他地区要"狠"的多。据跟踪统计,山西近30条中小规模生产线在市场激烈搏杀中出局,合计产能1,000万吨,但供需局面仍然没有得到根本改观。4000 t/d 以上规模生产线,产能6,100万吨,,已超过2015年熟料需求。

2016年12月19日,华润水泥与北京金隅签署战略协议,双方高层悉数出席,注意到山西大区负责人钟克挥、财务总监朱晓峰参加。山西紧倚京津冀地区,金隅冀东在山西份额最大,接手处理山西应该顺理成章。华润高层携山西高管北上拜访金隅,无疑是为解决山西问题进行铺垫。

市场下行期,大规模市场整合开启,2016年金隅冀东在京津冀市场着实做的非常有声色,2017年是否西进山西或内蒙古,北部东北也有很多悬念,董事长姜德义明年肩上的担子不会轻,要看能挑几挑,因为还有南部地区。

2016年开启京津冀市场新篇章,2012年是山西市场水泥用量顶峰,但供给还在不断增长。2016年新添1条5000 t/d 线,是否就此能够刹车。

山西市场价格在全国处于洼地,说明市场竞争异常激烈。先后停运近30条线,可见市场激烈程度。市场上升期,需求增长,供给增加;市场下行,需求下降,供给反增不减,有违市场供需逻辑。需求下行已成定局,供给只有减量,产业方能有序发展。山西市场已先行下滑,而且下行很快。2016年需求触底反弹,金隅冀东重组,集中度提升,期待2017年市场再有起色。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。