会员登录

会员登录

2017' 走过一波行情,上半年收官

2017年07月01日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

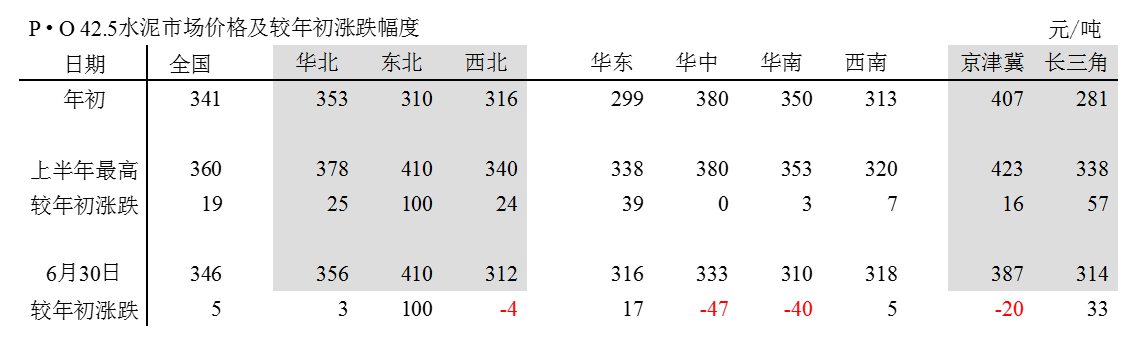

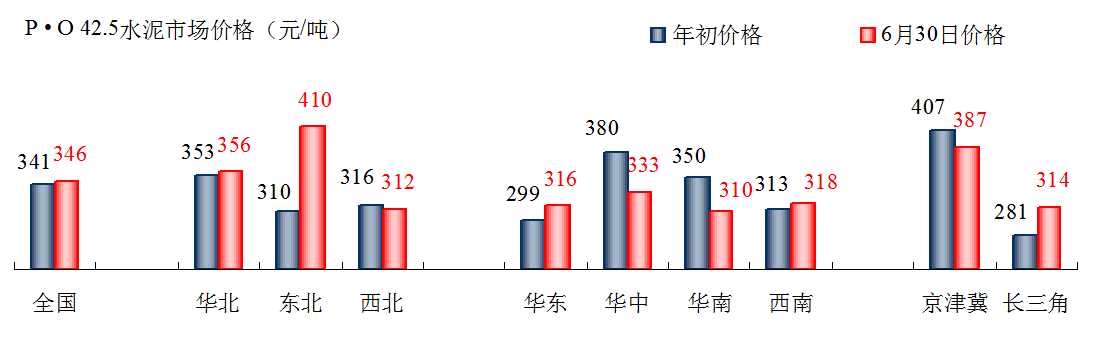

2017年1~6月,着实走出一波行情,5月19日走到今年以来价格顶峰,随之开始逐步回落,至6月30日,40天,跌去14元/吨,基本回到年初原点。但3~5月确实使产业收益不少,一改前两年市场低迷。

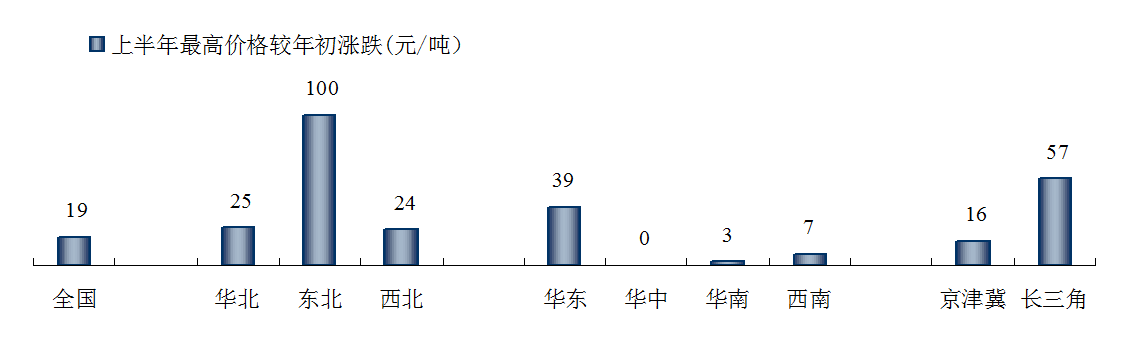

5月以来价格走低,应该是市场正常反应。今年市场拉高的地区主要是华北、东北、华东,西北短暂昙花一现,偃旗息鼓,其他地区表现不理想。

华北,5月初一度拉高到378元/吨,主要是京津冀拉动,摸高到423元/吨,而价格拉高并没有得到需求支撑,进入6月份开始回调,调至356元/吨,基本回到了年初水平,应该给予肯定,这是一个符合市场实际情况的回调。

东北,长期需求低迷,开启错峰生产先河,价格有反复,问题主要在于辽宁过剩情况过于严重,直接影响到吉林、黑龙江地区。今年辽宁水泥流动性大幅降低,保证吉林、黑龙江地区的价格恢复性上涨,做出了"贡献",6月继续价格保持在5月份的高水平上,410元/吨。

华东,5月中最高涨到338元/吨,较年初高出39元/吨。6月,随行就市,价格下调,这已经形成惯例。由于市场开放,绝不会在下行的市场硬挺价格。

截止6月30日,除东北较年初高出100元/吨外,华东地区高出17元/吨。

西南,西北,和年初基本持平,华中、华南较年初大幅下滑。原因,一是,年初价格较高;二是,雨季较往年要长;三是,主观原因,就不多说了。

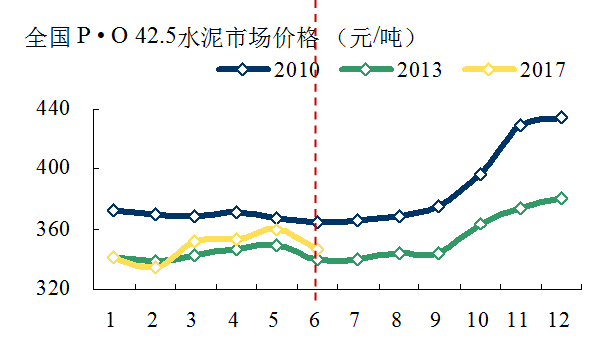

2010、2013年水泥价格走势值得借签,都有需求背景支持。2017年需求平平,完全要靠供给端如何把握淡旺季的运作。6月份表现欠佳,市场有声音称雨季价格下滑是主因。其实不然,今年涨价的基础是在冬季全国几乎都有停窑安排,而且周期很长。进入6月淡季,没有这个空档期,价格随之下行合乎情理。

现在很多地区又开始新一轮停窑,要看停窑的力度是否能够和市场匹配。川渝前期表现平平,近期宣布停窑后,都开始提价,应该是逆势调价。这里指出"逆"和"调",而不是"旺"和"涨"。

根据上半年价格走势,下半年要超过2010年,应该已没有什么胜算,除非有类似2010年概率事件,但很难,政府不会轻易出手,会引发市场过度波动。超过2013年,也并非易事。6月份价格下调过快,应该个大家提个醒儿,下半年的路不比上半年好走,年初的乐观期望要减一下。

三季度价格能否挺住,四季度价格在什么基础上拉?年初淡季停窑模式在三季度能否复制,是否能够到位,都要打个问号想想。淡季停窑是容易的,但当前旺季也是要停窑才能使供需平衡,旺季是否能停的起?这是对全年走势的又一次考验。

6月已过,还没有看到价格刹住车,跌大于涨。7、8两月在什么时候止跌企稳,跌到多少,希望为期不远。因为,目前的价格水平对全年上调是有压力的。

年初,笔者希望5月价格在360元/吨上下,实现了,但未冲过370元/吨。同时最担心的是6~8月挺不住,应该说6月是超跌了。

希望年末冲击380元/吨,实际上就是全年上调40元/吨,上下半年各20元/吨。上半年的基础条件好,应该有望上调20元/吨,下半年需求较上半年要强,相对还是乐观。

但实际情况,5月旺季走高到360元/吨,6月份下调过快,直下到346元/吨,意味着若想拉涨到年末380元/吨,有34元/吨的差距,显然下半年压力陡增。

去产能不可能一步到位,当前只有去产量平抑市场的供需,见到实时效果。眼前(去产量)与长远(去产能)的矛盾只能在过程中逐步解决,急不得,既不能拖而不决,只争朝夕恐怕也不现实。

眼下还是先做好淡季,使价格止跌企稳;然后立足4季度,借旺季行情再做一把。东北只要在高位挺住;华东、华南往年在4季度多有良好表现,能否今年再发挥一次;西南、西北上半年年不理想,下半年是否补一下课;华北今年市场不佳,上半年已超期发挥,只要不再跌就说的过去;华中年初过高,难以维持,较年初跌去47元/吨,跌得也不轻,下半年是否有望涨回20元/吨。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。