会员登录

会员登录

2017' 关注8月价格反弹时间、力度

2017年07月30日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

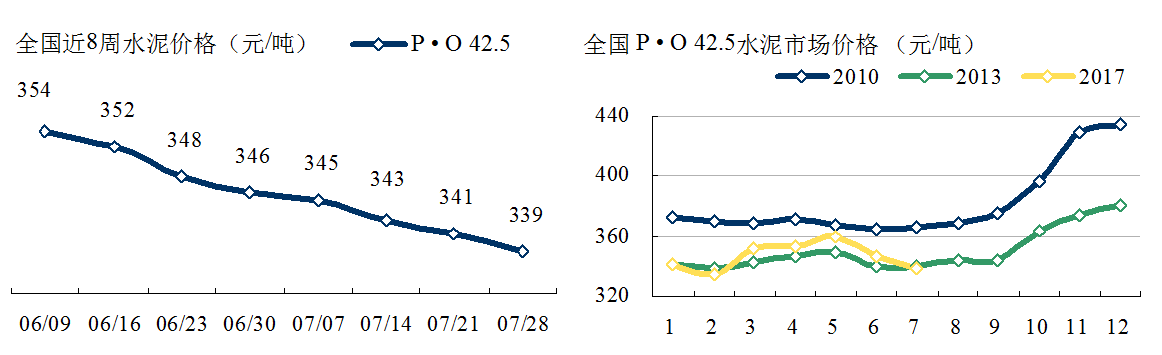

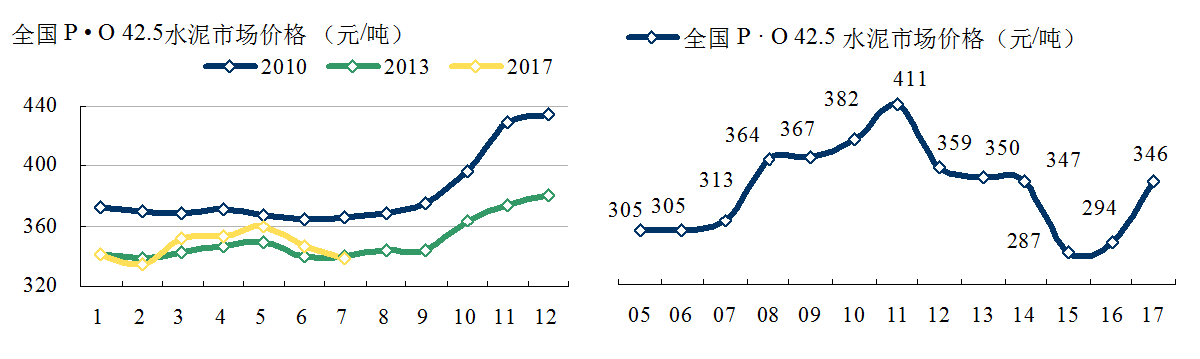

全国

7月28日,全国水泥价格报收339元/吨,从价格走势上看,2017年上半年价格走势高于2013年同期,5月见顶后都呈回落态势,2013年8月价格开始反弹回调,8月较7月回调4元/吨。。今年8月马上来临,在何时出现回调,力度如何,值得密切关注。

华北地区

华北今年水泥需求较去年大幅回落,但价格从年初353元/吨一直拉涨到5月378元/吨,显然是金隅冀东在市场的主导作用。今年前5个月,华北价格走势直逼2010年。上半年在需求没有支撑情况下,5月价格随行就市回调,符合市场规律。2017年1~7月平均价格355元/吨,为2012年以来最高。

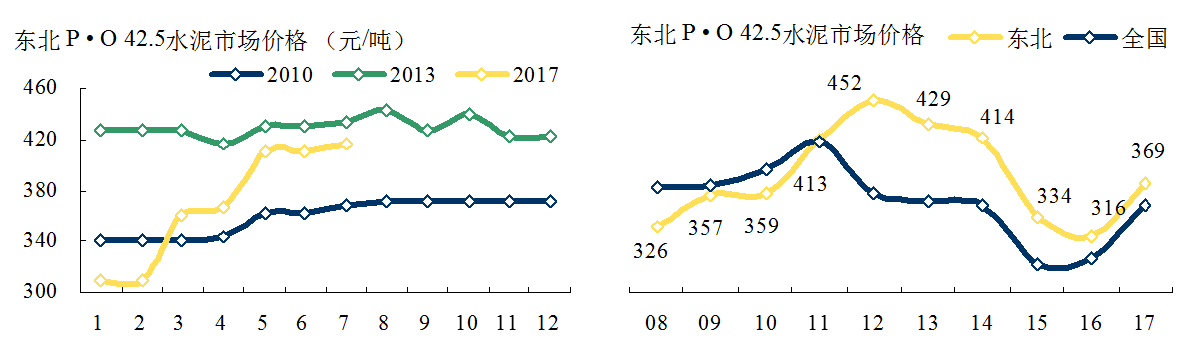

东北地区

东北地区3月、5月两度调价,使价格重返全国之首地位。7月28日,东北水泥价格报收417元/吨,是全国各地区之首,也是今年以来最高价格。东北地区上半年水泥产量同比增速下降14%,使价格能够重新回到前几年水平,确实做了不少工作。今年全年价格有望挑战380元/吨。

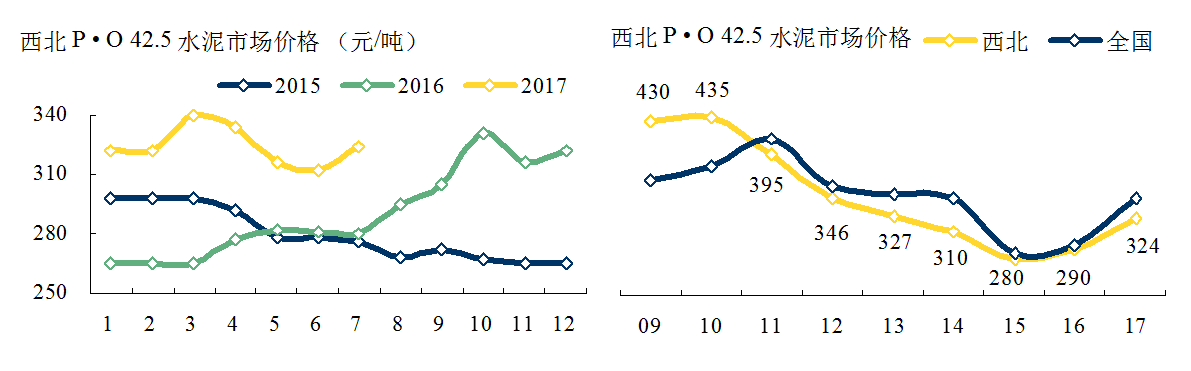

西北地区

西北上半年价格走势波动,上半年拖后腿的陕西在7月发力,使价格重拾回升通道。2017年1~7月P • O 42.5市场平均价格324元/吨,是2014年以来最高。

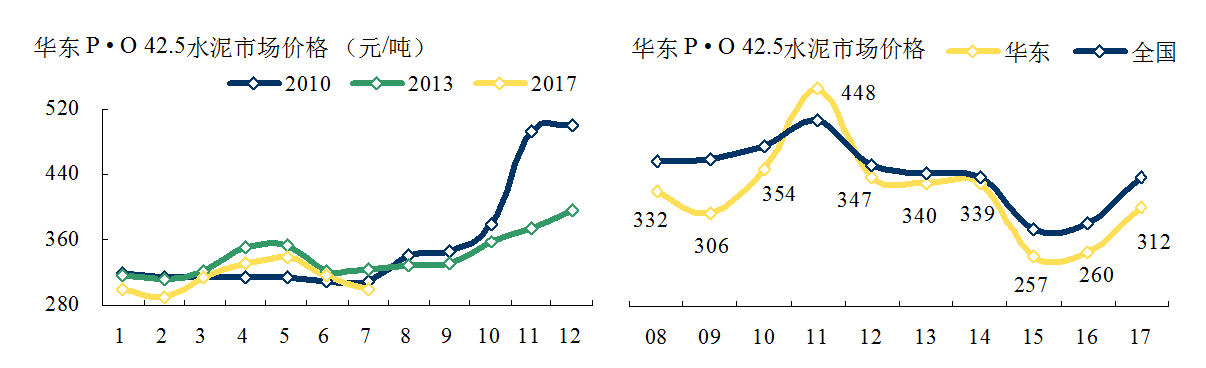

华东地区

华东地区在今年市场上仍有良好表现,紧追华北推波助澜,保证全国价格市场稳定推涨。进入淡季价格有所回落。今年华东地区水泥市场总体情况乐观,1~7月水泥产量增速名列榜首,是多年没有出现的情况,这也为今年下半年奠定了基础,华东地区除2011年价格上冲到448元/吨,其他年份都在360元/吨以下,2017年走势略弱于2013年,要看下半年走势爆发点。

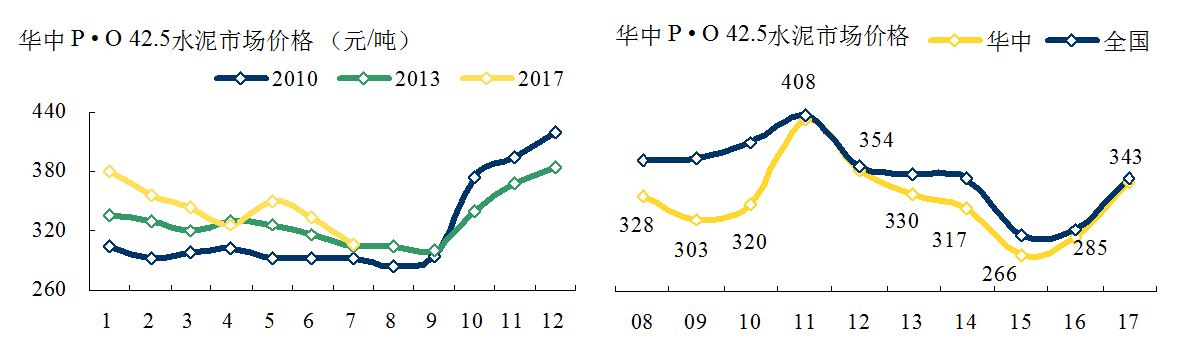

华中地区

华中年初价格处于历史高位,进入2017年,价格从高位一路下滑。5月拉涨一次随即继续下行。华中市场需求表现欠佳,河南、湖南负增长,湖北基本持平去年同期。华中当前价格仅低于2011、2012年。2010、2013年华中地区在第4季度都有良好表现,2017年冲击2012年价格第二纪录应不存在问题。。

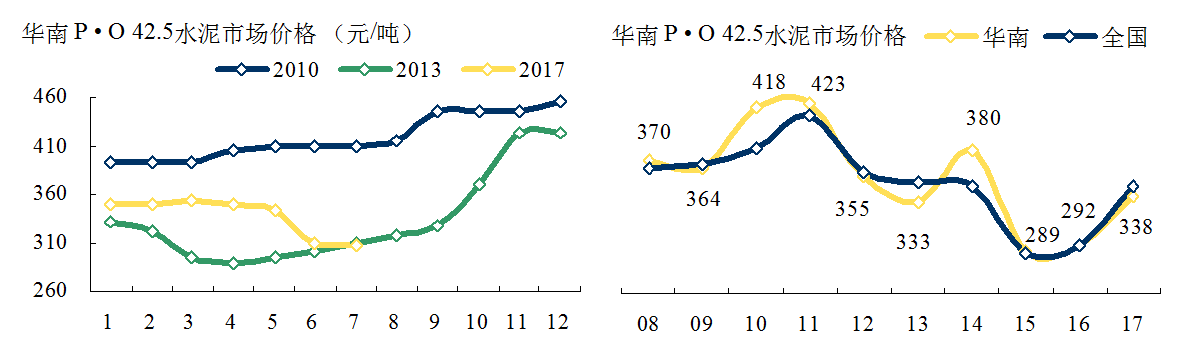

华南地区

华南今年价格1~5月走势平平,不温不火。广西受需求和雨水影响,表现不尽人意;海南阻击外来水泥,6月价格跳水,广东价格走势相对平稳。1~7月价格走势表现低于全国水平,华南仍是看好地区,主导企业市场操控能力强,目前走势好于2013年,但2013年后5个月平均水平超过370元/吨,假若能够走出这波行情,全年平均价格352元/吨,也就是2008年以来中间略偏低水平。

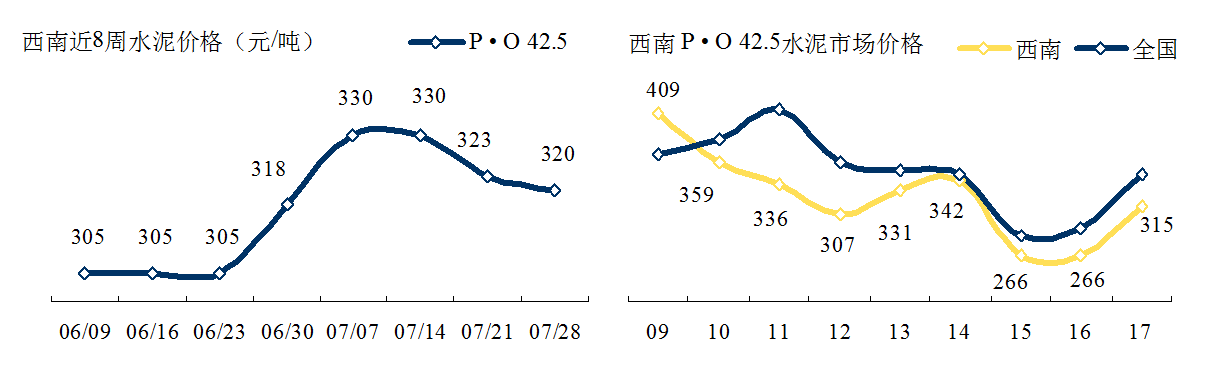

西南地区

西南价格(未含西藏)近年表现一直差强人意。进入7月,西南地区川渝发力,和陕西如出一辙,西南四省市市场需求有很大差异,贵州、云南需求领先全国,四川2008年5.12大地震,灾后重建提速,市场较早进入高位平台期,重庆区域狭小,企业过多,市场重叠,是价格走低重要原因。近几年地区价格回升主要是通过抑制新增产能、去存量和兼并重组促使价格回升。由于西南市场仍然供需都在增长,大企业都未形成可控的区域市场,是价格在低位的重要原因。2017年价格较前两年已提高50元/吨,下半年能否冲破340元/吨,值得期待。

点评

2017年,1~7月平均价格346元/吨,突破2013年价格指日可待。2013年8~12月水泥平均价格361元/吨,2010年为401元/吨。由此可见,8月份价格若能回到360元/吨位置,必然会大大减轻后期市场压力,即使未能达到,也要站稳350元/吨。

全年市场分为上下半场,每个半场各有一个淡旺季:

上半场淡季,全国大面积停窑减排,为改善市场供需关系,价格反弹提供了良好基础;

上半场旺季(3~5月),华北、华东、东北轮番提价、价格得以修复;

下半场淡季(6~8月),处于淡季不淡局面,但价格跌幅过快。进入7月,不少地区再度停窑。从市场反映来看,停的偏晚,若在6月底采取措施,市场价格不会反映过快;

下半场旺季(9~12月),9月非常敏感,9月价格反弹的时间和力度,决定下半年的价格弹性。

若实现今年全年平均价格达到360元/吨,意味着8~12月水泥平均价格378元/吨。

为实现今年全年利润目标,下半年任务不会比上半年轻,应该更重。需求端会好于上半年,但供给端控制的难度会要比上半年难,这不仅需要今年上半年有所表现的地区仍然要稳中有升,其他地区,应抓紧机会"补课",争取全年价格超过360元/吨。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。