会员登录

会员登录

12月第2周——全国水泥价格反超2010!还能涨多高?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、综述

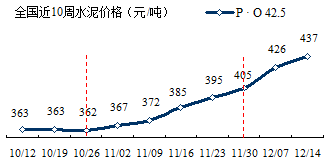

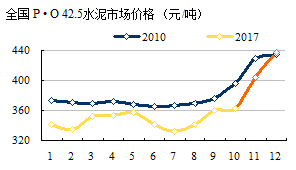

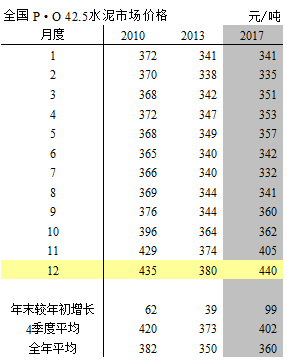

12月14日,全国12月第2周水泥价格再度走强,437元/吨,较上周再度拉升11元/吨,本月度累计涨幅32元/吨,超出2010年435元/吨水泥价格。

年度价格中3个指标:

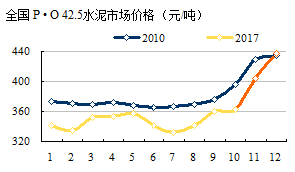

年度涨幅,2017年99元/吨,超过2010年62元/吨;

年末价格,2017年437元/吨,超过2010年435元/吨;

全年均价,2017年360元/吨,低于2010年382元/吨。

还不能为12月价格盖棺定论,但不会出现太大变数,由于2017年年初价格低出2010年30元/吨之多,6~8月差距拉大,紧靠11、12两个月是难以完成超越的。

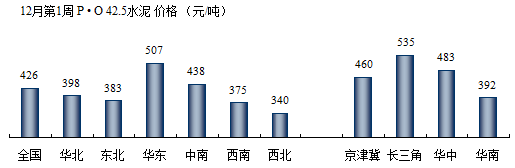

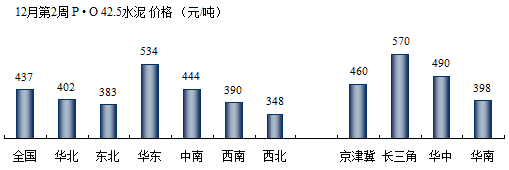

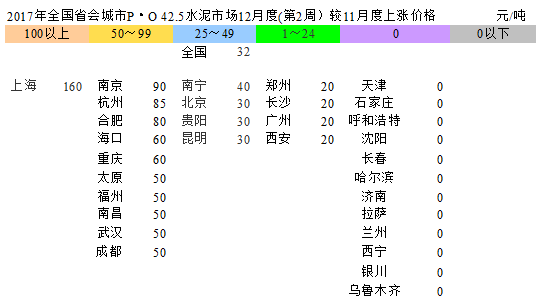

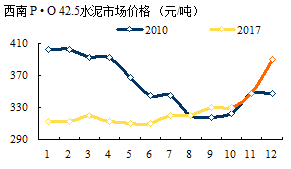

12月第2周各地价格整体表现向好,华东继上周507元/吨继续冲到534元/吨,华北继中南之后突破400元/吨;西南大幅上升至390元/吨(未含西藏),向400元/吨冲击,华南398元/吨,离400元/吨一步之遥。

12月第2周(14日)较11月价格领涨的主动力主要来自华东,更确切地说是来自长三角,上涨幅度超过100元/吨,刷新了以往记录。其次是西南、中南,尽管和华东有差距,也是符合地区实际情况。

12月仅两周时间,涨幅超过50元/吨的省会城市超过11 个,这是往年没有出现过的现象,华东地区在2010年11月份有一波强烈的行情,尤其是在长三角,让人回味起来记忆犹新。背景类似,表现更为强劲。

太原从夹缝中冲出来,上涨50元/吨尤为不易。

二、当前价位评述

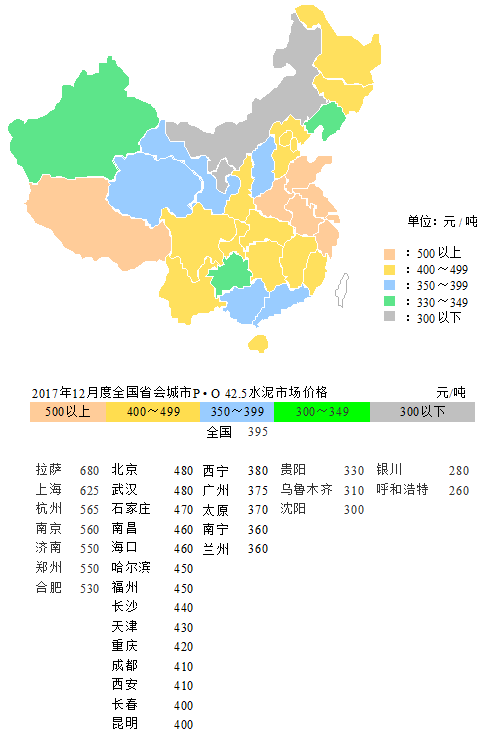

12月第2周,超过500元/吨的省会城市较上周又增加了1个,新进入者合肥,上海价格跃升至625元/吨,是时隔7年第二个年度站在了600元/吨以上位置,并刷新了以往记录,2010年维持了两个月,进入400~499元/吨,14个,新进入者,昆明、西安。

谈不上全国一片红,但半数以上省份省会城市进入400元/吨俱乐部,2018年不是上冲,而是"保级"更重要,因为起点已高。

三、后期看点

1. 前期价格走势&价位

仅过一周又有两个突破:

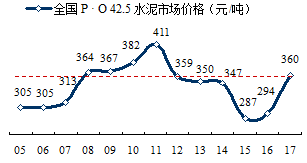

2017年12月价格反超2010年;2017年价格超过2013后再度超过2012年,排在价格第五位;和2010年382元/吨相差22元/吨,为明年价格起步打下了基础。

华东、中南、西南在11月后发力强劲,都超越了2010年同期水平,是今年年末的拉涨主力。2018年2月份春节,市场旺季还会延续到明年2月。

2. 后期价格走势分析

上周给出的价格预期表,被12月第2周的数据出色表现,应该说基本已经完成。

3个预期值,年末价格、年度涨幅、全年均价,除第3个不及2010年,前两项都已超出。

纵观全年走势,主要是输在6~8月,今年淡季走弱、旺季走强有着非常大的反差。

2017年市场在错峰生产、环保督查的背景下,最大变数是在供需关系的改变,年末冬季错峰生产,使南北市场反差更大。

正像一位老总所言:目前的市场,更要关注保供、稳价。

对于个别市场出现一些问题,市场、政府两只手都会有调节余地的,价格,根本因素还是供需关系在主导。

缺货,价格就会走高,库高,就要落价。目前,还没有谁有那么大能力来垄断市场价格。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。