会员登录

会员登录

全国:2017' 错峰生产 + 环保督查的影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2016~2017年度冬季在北方15各省市区大面积、长时间错峰生产,加之南方部分地区淡季停窑限产,使全国产能过剩情况得以改善。2012年以来,需求下行,北方需求陡降,南方需求在高位持平,形成市场巨大反差。

水泥具有区域、季节性特点,错峰生产在淡季通过停窑抑制产能发挥,能够起到:

错峰生产 —— 改变供需 —— 轻库运行 —— 淡季稳价 —— 旺季提价

由于各地区产能发挥率差异很大,所以效果差别很大:

产能发挥率低于50%,山西、内蒙、辽宁、京津冀,尽管错峰,但未必能达到预期效果,京津冀由于金隅冀东重组,集中度高。情况要远好于其他地区,但是否能够面临需求持续下行挑战。

产能发挥率60~75%,河南、山东、西南,错峰生产明显改变了区域市场供需弹性,一改旺季不旺尴尬局面。同样,集中度作用显现,河南、山东要好于西南。

产能发挥率75%以上,长三角、华南、江西、湖南、重庆等地区属这类地区。

北方错峰生产,南方停窑限产,大大增加了市场弹性。

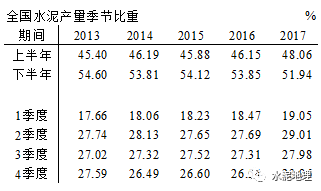

2013年以来,季节产量占比发生变化:

—— 往年下半年产量占比全年54%左右,高出上半年8个百分点,2017年占全年51.94%,只高出不足4个百分点;

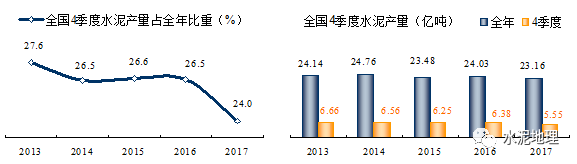

—— 4季度产量所占比重明显下降,往年占27%左右,2017年下降到23.96,较前几年平均值下降3个百分点;—— 2013~20,6年,全年产量基本在一个水平上,2017年全年产量较前几年平均产量降低6.9%, 4季度产量更是大幅减量,较前几年平均产量降低20%,在南方一些地区造成旺季供应不足。

4季度产量减少,有两个原因,一是,需求端减少,二是,供给端"去产量",供给端是主要推手,尤其在北方。2017年市场变化表现在:

—— 错峰生产 + 环保督查;

—— 区域供需关系发生变化,季节弹性重启。

—— 减少区域流动性;

—— 轻库运行;

—— 旺季减产,季节弹性重启。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。