会员登录

会员登录

2014年上市公司并购全解析

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

今年上半年,我国经济增速依然放缓,经济下行压力继续加大,市场环境与2013年相比并未有明显改善。但中央政府进一步深化改革的要求、监管层大力推动并购重组的态度,以及企业通过并购重组做大做强的需求,继续推动并购市场发展。虽然上半年中国并购市场交易数量同比减少,但平均交易规模大幅增加。

截至6月30日,2014年中国并购市场共发生863宗并购交易,同比减少24.83%;交易总金额达3445.65亿元,同比增长19.35%;平均交易金额为3.99亿元,同比大幅增长58.77%。

上半年,中国上市公司并购交易具有以下几个明显特征:1.机械设备仪表制造业、信息技术服务业与房地产业依然是并购交易最活跃的行业;2.北上广与江浙地区为国内并购第一梯队;3.外资并购持续低迷;4.海外并购集中发生在欧美市场,往年海外并购最大热门采掘业交易冷淡;5.大规模交易所处行业较为集中。

房地产业并购交易金额拔得头筹

传播与文化产业跻身前十

就交易数量而言,并购交易的行业分布与2013年相似,排名前十的行业保持不变,仅在第七到第十的顺序上有微调。机械设备仪表制造业和信息技术业均发生100宗以上的并购交易,依然是并购交易的最主要行业。房地产业和社会服务业紧随其后,均发生76宗并购交易,并列第三位。

就交易金额而言,房地产业继2013年后继续拔得头筹。上半年房地产业的交易金额(987.67亿元)已超过去年全年水平(842.07亿元),平均交易规模达到13亿元,较去年平均交易金额(3.66亿元)激增255%,符合房地产行业进入深度整合阶段的预期。今年3月,负债35亿、涉及35家银行的宁波兴润置业揭开了中国房地产业破产潮的序幕。此后,杭州、南京等多个城市相继传出中小房企破产消息。随着国家不断加大对房地产市场的调控力度,房地产行业以及房地产服务行业已进入深度整合阶段,接下来将继续发生大量的并购。

交易数量上位列第八位的金融保险业在交易金额上位列第二,紧随其后的是信息技术业和机械设备仪表制造业。作为国家重点鼓励支持的行业,机械设备仪表制造业发展迅猛,规模化已成为企业发展的主要方向。企业通过兼并重组,可完善产业链,增加市场占有率,形成规模优势,获得稳定的收入和利润,因此整合扩张已成为机械设备仪表制造企业发展的必然选择。同理,深入推进的信息化建设以及不断增长的整合应用需求,要求信息技术服务企业通过并购重组活动实现资源与技术的整合,获取核心技术,增强企业竞争力。同时,并购重组还将扩大信息技术服务企业的用户数量,增加市场份额,提高盈利水平。

与2013年的榜单相比,传播与文化产业、纺织服装皮毛业,以及批发和零售贸易业均为新上榜行业【见图1】 。

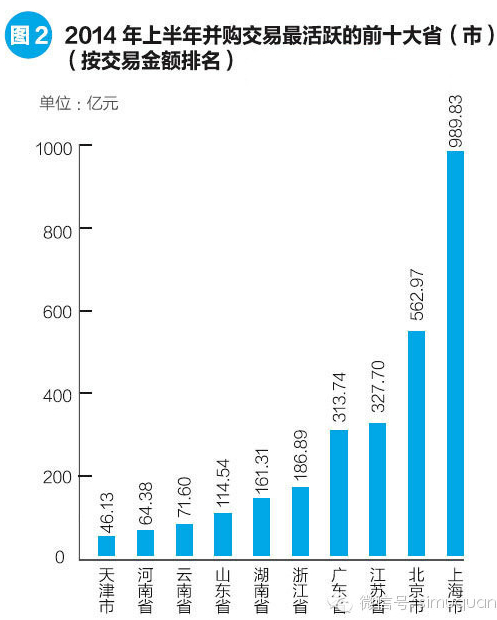

上海、北京、江苏、广东、浙江

位列并购前五名

北、上、广和江浙地区随着经济的快速发展,投资环境不断优化,并且已逐步实现与国际接轨。因而,在这些地区资源流动速度较快,并购交易也更为活跃。

2014年上半年,我国企业的并购活动在区域分布上继续呈现明显的地域集聚性,上海、北京、江苏、广东和浙江无论在交易金额还是交易数量上,均排在国内前五名。

从交易金额看,今年上半年排名前六的省(市)依次是上海、北京、江苏、广东、浙江和湖南。其中,去年排名第三的上海此次跃居第一,其989.83亿元的交易金额几乎将去年全年交易总额(554.39亿元)翻一番,更是超过了除广东外其他各省(市)去年全年的并购交易金额,这种变化可能来自于去年成立的上海自贸区所产生的积极影响,也可能受上海国资改革的推动。北京继续排名第二,江苏前进一位位列第三,去年的榜首广东此次下滑至第四位,浙江则从第七位上升至第五位【见图2】 。

外资在华并购持续低迷

整体来讲,2014年上半年的外资并购活动并未扭转2013年的萧条局面。具体为,2014年上半年共发生外资并购交易4宗,交易金额达11.93亿元,平均交易金额2.98亿元。

上半年,仅上海城投控股股份有限公司与美国废物管理公司之间的一笔交易金额即达9.7亿元。而另外3笔外资并购的平均交易规模仅为0.74亿元。

虽然外资在华并购尚未走出低迷期,但值得注意的是,2014年上半年在华并购的外资企业均来自美国,这也符合美国经济复苏的迹象。

这4宗外资并购交易共涉及3个行业。2宗发生在金融保险业,社会服务业与电力煤气及水的生产和供应业均发生1宗交易。在交易金额上,社会服务业因美国废物管理公司收购上海环境集团有限公司的9.7亿元并购交易而位列第一。

今年以来,先进经济体体现了良好的复苏势头,而新兴经济体的增长不尽如人意,根据IMF分别于今年1月和4月对主要经济体2014年经济增速的预测,4月对美国和欧元区经济增速的预测值较1月预测值分别上调0.25个百分点和0.2个百分点,而新兴经济体的预测值则下调0.2个百分点,全球经济增速预测值也下调了0.1个百分点。美国经济回暖,再加上缓慢复苏的欧洲经济,欧美企业将逐步走出全球经济危机的阴霾,考虑到欧美经济在全球经济中的地位,全球经济复苏的进程将加快,而中国企业的蓬勃发展增强外国投资者在华投资的信心,外资并购势必将逐渐好转。

李克强总理6月曾在《泰晤士报》提到,“我们将在经济活动中向个人以及民营资本放权,为他们创造更多空间,同时加强政府监管,并对侵犯知识产权、环境污染和不正当竞争行为实施更严格的处罚。这将为境外投资者提供公平的竞争环境和更大的发展空间,享受与中国投资者相同的待遇。”这也将对外资并购产生积极的影响。

中企海外并购集中在欧美市场

目前,全球经济尚未全面复苏,海外形势存在诸多不确定性。从数据上看,2014年上半年中国企业发生海外并购21宗,交易金额为148.86亿元。平均交易金额为7.09亿元,为上半年上市公司平均并购交易金额(3.99亿元)的1.78倍,较2013年海外并购平均交易金额4.14亿元进一步上升71.22%。

从海外并购的行业分布来看,2014年前6个月海外并购交易案例共涉及7个行业。按交易金额排序分别是:金融保险业、机械设备仪表制造业、批发和零售贸易业、石油化学塑胶塑料业、信息技术业、农林牧渔业、采掘业。

值得注意的是,往年海外并购最大热门行业采掘业在2014年上半年的海外并购市场并未有大动作。这种变化可能有两个原因:一是采掘业海外并购需要企业拥有强大的资金能力,二是中国企业海外并购的侧重点开始从自然资源向战略性资源转移。

2014年上半年规模最大的海外并购为中国工商银行收购标准银行公众有限公司60%股权。

而在海外并购目标国家上,2014年上半年的海外并购集中发生在欧洲(13宗交易)和北美洲(6宗交易),合计占总交易数量的90.48%,占总交易金额的98.39%。这说明我国海外并购目标逐步向欧美成熟市场转移,降低了政治风险。

由此可见,中国企业海外并购动机逐渐从获取自然资源转向获取技术、管理、品牌、市场等,且并购目的地转向成熟的欧美市场。随着中国与世界接轨的逐步深入,政策环境的日益优化,资源配置的优胜劣汰,企业转型升级的内在驱动,我国的海外并购将依然活跃。同时,由于一些外国政府对央企的海外并购存在顾虑,海外并购模式有待创新,比如引入不同资本,将央企、民企及PE基金联合,发挥各自优势,加快我国企业海外并购发展。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。