会员登录

会员登录

看多2018'水泥价格 关键在错峰生产力度

一、综述

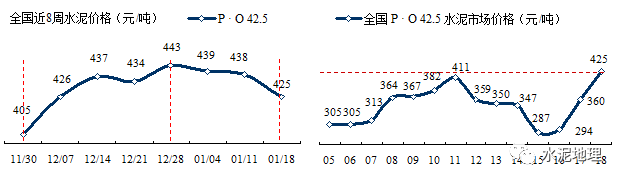

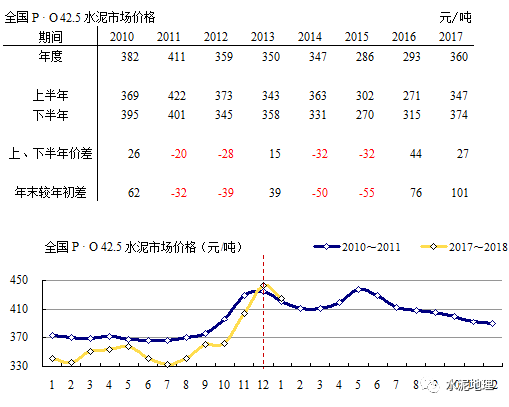

2018年1月18日,全国1月第3周水泥价格回调,425元/吨,较2017年年末下调18元/吨,略高于2011年1月421元/吨。

2011年为历年最高价格,年度平均价格411元/吨。2018年价格承接2017年高位,有望挑战2011年,是业内共识。

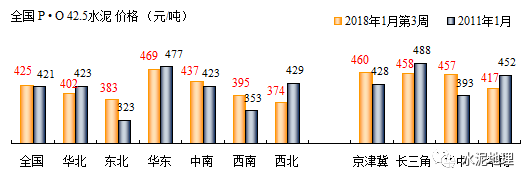

2018年1月第3周价格和2011年1月相比较,全国平均价格略高于2011年;东北、中南、西南高于2011年;华北、华东、西北低于2011年。

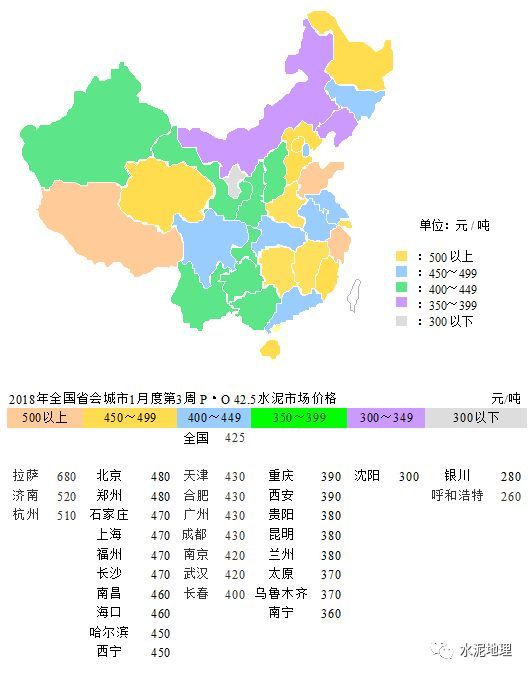

区域水泥价格分化,500元/吨以上3家;300元/吨以下3家;400~499元/吨成为市场主流,17个省份。

二、展望

2018年市场价格会有如何表现,能否超越2011年,为大家所关注。

2011年:

需求端,水泥需求保持强劲增长,16.1%,熟料产能运转率达到80%以上;

供给端,新增熟料产能2亿吨,新增产能释放对市场形成压力。

2018年:

需求端,水泥需求持平2017年,需求弹性不足,南强北弱市场格局不变;

供给端,预计新增1,200万吨左右,继续错峰生产+环保督查,供给端受到抑制。

纵观比较2011、2018年,需求端2011年好于2018年,供给端由于错峰生产,供需关系得到改善,产生弹性,但取决于停窑力度。

在前期走访中市场主导企业董事长/CEO,征求对2018年市场看法中,基本都看好2018年,同时强调错峰生产的力度是稳定市场供需的关键。

2018年1月第3周价格在高位,今年有几个看点:

第一看点,3月度价格挺在什么位置;

第二看点,5月度价格上冲动能力度,能否突破2011年437元/吨;

第三看点,6~8月,市场淡季,2011年下跌30元/吨,若2018年在前8个月平均价格不低于2011年水平,全年有望挑战2011年,前8月平均价格419元/吨;

第四看点,9月,进入市场旺季,价格走势不仅要止跌企稳,更要看拉涨幅度,对4季度影响很大,2011年9月价格走低,引发4季度全线走低;

第五看点,10~12月,再度进入市场旺季,若走势向上,全年胜算在握,即使1~8月低于2011年,由于2011年在4季度走低,2018年把握住年末冲高机会,也会反转。

总体来说,"看紧"错峰生产,前5个月持平2011年有难度;6~12月2011年是一路走低,这是2018年胜算最大机会,全年把握每个关键点的市场运作,2018年挑战2011年还是有机会。

三、区域市场

2018年1月第三周价格表明,在6个地区中,华北、华东、西北3个地区低于2011年,有一特点,前3个地区在第一波行情中都是冲高回落;在第二波行情中,都是下行。华北12月较5月下跌50元/吨,华东下跌59元/吨,西北下跌108元/吨。

因此,上述3个地区在第一波行情中,即使低于2011年,但在第二淡季6~8月坚持挺住,第二波行情中抓住机会市场反弹,全年存在反超机会。

东北、中南、西南1月价格高于2011年同期,东北和其他地区走走势不一,是由低走高,2018年难有2011年表现;中南、西南这两个地区好于2011年,应该是大概率事件。

价格走势既有其规律性,又有差异性,通过上述分析,利好大于利空,关键在于错峰生产的严控。

2018年,需求端,弹性不再,供给端,新增产能有限(少数地区有新增压力),压产量仍是维护市场供需关系是市场主旋律、是主线。

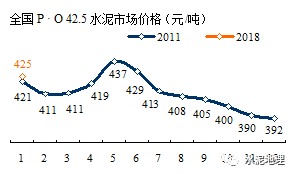

2011年,全年均价411元/吨,上半年422元/吨,下半年401元/吨,价差20元/吨,走势波动不大,2018年承接2017价格,是否能够复制2011年,启程已经开启。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。