会员登录

会员登录

2012年水泥行业并购报告

水泥市场下行,为并购提供了最有利的市场机遇,2012年成为并购最为频繁的一年,而区域分散、未形成龙头企业的西南地区更是热点,中国建材再次强势发力,旗下的西南水泥水泥产能已达1.5亿吨。然而我国的并购仍处于初级阶段,集中度还并不高,且还基本是行业内的的大企业收购小企业的案例。2012年底的中国建材与海螺签署战略合作、2013年伊始中国建材与台泥集团在香港宣布携手推进全方位战略合作,以及随后中材集团与安徽海螺集团战略合作协议,或意味着大企业集团共同整合市场历史的开启。

一、并购背景

2009年的38号文控制新建产能引发了强势大企业集团对现有产能存量进行整合的紧迫感,而2012年的市场下行又迫使众多中小水泥企业显示出让意向,买卖双方“一拍即合”是促成水泥市场并购最原始的动因。

(一)收购方——政策严控新建产能 引发对现有产能存量的整合风潮

2009年9月26日国务院以国发〔2009〕38号出台了对包括水泥在内的《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》,指出:严格控制新增水泥产能,执行等量淘汰落后产能的原则,对2009年9月30日前尚未开工水泥项目一律暂停建设并进行一次认真清理,对不符合上述原则的项目严禁开工建设。各省(区、市)必须尽快制定三年内彻底淘汰落后产能时间表。

2010年9月、国务院发布的《国务院关于促进企业兼并重组的意见》,明确要求以水泥等六大行业为重点实施强强联合,清理产能过剩行业拟建项目、严控新建项目。

2012年3月5日国务院总理温家宝在作政府工作报告时说,“以汽车、钢铁、造船、水泥等行业为重点,控制增量,优化存量,推动企业兼并重组,提高产业集中度和规模效益。”对水泥产业的兼并重组再次提出了指导方向。

政策对新建产能的控制,对兼并重组的鼓励,鲜明的“有保有压”政策,对已经具备一定市场影响力、要继续做大做强的大企业集团来说风向明确,现有产能存量成为“不可再生资源”,出手收购节奏加快,从而进一步助推水泥业兼并重组的脚步。

(二)被收购方——市场高位回落、竞争加剧 中小企业风险加剧

2008年的4万亿投资、2010年的拉闸限电、2011年的主动限产,连续的利好使水泥产业利润在2011年达到了历史最高点。连续的利好因素也刺激水泥产业的投资迅猛,导致竞争激烈、企业数目众多且类型多样。

从2011年下半年开始,水泥市场的供需关系发生了极度转换:4万亿这座三年形成的小高峰,在2011年走完了从上升到下降的过程,需求单边下行,而从政策方面的限电因素已不可能再复制,企业限产的信心在需求下行中动摇,长期累积过剩的产能在今年新增产能的催生下,如火山爆发一般喷涌而出,直接冲击了市场和价格底线,“供给放大+集中释放+需求放缓+互信丧失”,使水泥价格出现了持续下滑的局面。

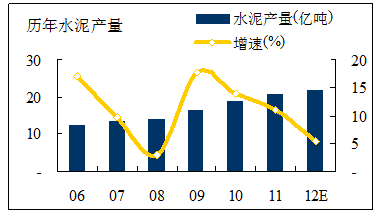

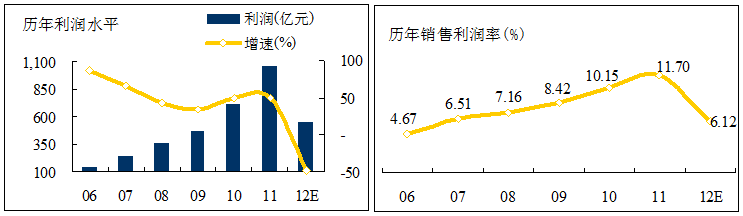

这种低迷的市场情势贯穿了2012年的前三个季度,几番限产保价均以失败告终,随着9月份逐渐进入旺季水泥价格才逐渐拉升。从指标看,需求增速放缓,预计全年将达到22亿吨,增速仍保持2009年后的下降趋势,约为5.5%;而利润水平也较2011年出现了大幅下滑:利润总额约为550亿元,约为2011年的一半,略高于2009年水平;利润率约为6.12%,回落至2007年水平。

此前在经济快速启动中迅猛积累的巨大产能,或将成为水泥产业在今后相当一段时期内发展的痛处所在,尤其是在需求节奏放缓中更显突出,市场处于供过于求,许多水泥厂出现亏损或营运不佳,同时受国家紧缩货币政策影响,融资非常困难,现金流吃紧,运营风险增加,也促使其寻找合作方的意愿更加强烈。

此前在经济快速启动中迅猛积累的巨大产能,或将成为水泥产业在今后相当一段时期内发展的痛处所在,尤其是在需求节奏放缓中更显突出,市场处于供过于求,许多水泥厂出现亏损或营运不佳,同时受国家紧缩货币政策影响,融资非常困难,现金流吃紧,运营风险增加,也促使其寻找合作方的意愿更加强烈。

二、2012年并购概述

在市场、政策双重作用下,2012年案例数较多,西南水泥表现出众,海螺水泥也发生战略转向。

(一)并购回顾

据搜集案例统计,“十一五”之前水泥行业每年并购案例并不多,“十一五”期间并购才开始逐渐增加,水泥行业兼并重组的进程从2009年就开始提速,2010年共发生56个案例,是中国水泥历史上并购案例最多的年份。

然而2011年上半年的并购案例数量下降,主要是市场旺盛、价格拉升,也导致了并购成本的增加。2011年下半年以来,水泥价格逐渐回落,并购成本回归理性,而2012年的市场低谷期,众多中小企业受资金链等因素制约,出让意向明显,大企业果断出手。

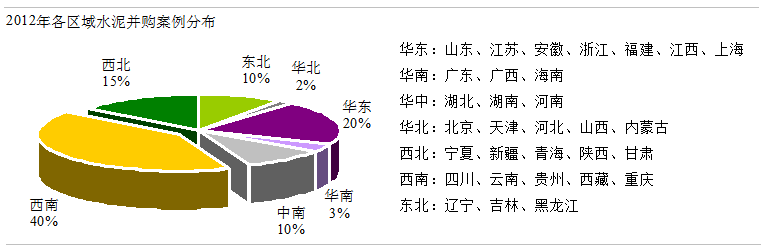

2012年是水泥收购的高峰期,但众多仍是处于台下的谈判或签约过程,未完成全部过程。通过网络等各方面渠道共收集61个案例,其中40%的集中在西南地区,华东、西北、东北、中南也分别占有20%、15%、10%、10%,而华北区的收购仅占2%。

(二)重点案例:西南水泥水泥产能已达1.5亿吨

中国建材董事长宋志平提出,水泥行业要从“量本利”向“价本利”转变,只有通过联合重组,整合市场,提高话语权,协同稳价,才能获取合理的经济效益。其组建西南水泥基于以下背景:西南大开发新的增长极使水泥需求旺盛,未来区域成长性好;西南区域水泥产业产能过剩、集中度低、竞争激烈;约30%的落后产能亟待淘汰;区域相对封闭。

2011年12月15日,中国建材集团西南水泥有限公司成立。当时西南水泥已经拥有水泥产能5000万吨,初始设立的发展目标是用2~3年时间、通过联合重组方式,在云贵川渝产能超过1亿吨,占西南区域20~50%的市场份额。

2011年12月15日,中国建材集团西南水泥有限公司成立。当时西南水泥已经拥有水泥产能5000万吨,初始设立的发展目标是用2~3年时间、通过联合重组方式,在云贵川渝产能超过1亿吨,占西南区域20~50%的市场份额。

2013年1月9日的西南水泥2013年工作会议上透露,西南水泥在成立以来的一年多时间里先后与158家水泥企业签署了合作框架协议,合计熟料产能1.6亿吨,水泥产能2.3亿吨;与98家企业签署或即将签署正式联合重组协议,合计熟料产能1.1亿吨,水泥产能1.5亿吨。西南水泥总裁赵静涧表示,到2013年底,西南水泥水泥产能规模将达2亿吨。

西南水泥汲取了南方水泥、中联水泥、北方水泥的经验,兵贵神速,在短短1年多时间里,实现了1.5亿吨水泥产能的整合,同时创造了利润,证明了中国建材“大水泥区域化”战略的正确性,在中国水泥史上是一个奇迹,在世界水泥行业也是一个奇迹。

(三)重点案例:海螺水泥从新建兼顾收购

尽管“十一五”期间海螺水泥的战略主要是自建,然而回顾其历史,这个生产管理规模化、规范化著名的水泥大集团,其实在早期就是以收购起步的,从而创造了长江流域的“T”字型战略,在收购上可谓是经验丰富、自有路数。38号文限制了新增水泥产能,海螺水泥在2011年就在整合了,但2011年整个水泥行业效益较好,兼并整合进展比较困难,然而海螺水泥在陕西咸阳礼泉直落两条5000 t/d线强势进入,先通过价格直逼众喜退市,掌控市场主动权后再拉升利润回归可谓是当年水泥业并购的经典一战。

2012年水泥行业进入下行通道,受困的企业日益增多,虽然海螺水泥也受到牵连,但因其强有力的管控能力,实际产能利用率及利润水平仍远高于其他企业,收购安徽龙山水泥、江苏北固水泥、广西凌云通鸿水泥巩固主战场;而在东部地区水泥整合基本完毕后,海螺水泥也将重点放在了中西部地区:通过两次增资成为青松建化第二大股东,将在水泥主业的技术、管理、项目建设以及市场整合等方面给予青松建化支持,加快所在区域的水泥市场整合;西南市场是海螺水泥接下来战略的重中之重,收购了四川南威水泥。

根据此前公告,海螺水泥“十二五”目标是,通过新建和并购重组发展模式,水泥熟料产销量达到3亿吨,这与中国建材的“十二五”目标相同。安徽海螺管理层预测2012年水泥销售量约为2.2亿吨,这意味着在未来两三年海螺水泥将继续开展并购,而2012年8月21日海螺水泥不超过60亿元的公司债融资计划已通过股东大会批准,将为今后的并购提供资金支持。

三、2012年并购特点

2012年的水泥行业并购热点集中于西南地区,但仍处于行业内以大企业收购小企业为主的初期阶段。

(一)从华东向西南转移

并购案例发生的频率主要跟市场成熟程度、大企业的掌控力(集中度)、中小企业数目等几个因素有关。西南是并购发生频率最高的地区。

西南曾经一度是外资拉法基瑞安的“封地”,拉法基在接手瑞安建业股权后,强势奠定了在西南的地位,堪称“西南王”。这个有近180年发展历史、经历了市场沉沉浮浮的国际建材行业老大,理念与国内其他企业并不一致,既没有大规模铺开生产线建设,也没有对市场进行进一步整合,而是以追求市场维护和利润作为首要。这种“一家独大”的格局随着地震被彻底打破,可以说地震冲开了西南大门,4万亿投资带来的需求迅猛增长更是诱惑了省内外各类型企业鱼贯而入,一时水泥投资蜂涌而纷杂。海螺、华新、红狮紧追其后,台泥通过收购昌兴快速进入,中联进入四川后又在重庆加快推进重组,峨胜、昆钢嘉华等都是本地强势企业,但市场集中度远低于其他五大区域,还未形成区域领袖企业,还未形成领军企业,加之在建的生产线和后继的整合推进,使其成为“最不看好但也是最有整合机会的市场”。 正如宋志平董事长所言“西南区域正在重复当年浙江水泥价格惨烈的状态,这是西南联合重组较好的时期,一方面进入成本低,另一方面,企业有强烈的重组意愿。”

(二)并购还处于初级阶段

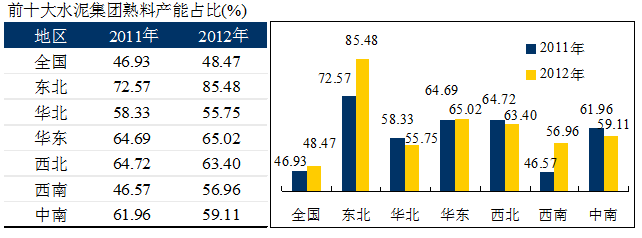

水泥产业的收购仍处于初级阶段。尽管2012年并购案例频繁,但由于整个产能大盘较大、2012年新投产线较多,因此前十水泥集团熟料产能占比只略微提高1.5个百分点,从六大区看:东北提升了13个百分点,集中度达到了85.48%,市场掌控力较强;而原市场集中度最低、大幅落后于其他地区的西南提升了10个百分点,但仍处于较低水平;华东仅略微提升,华北、西北、中南的并购速度相对缓慢,在新投产产能的冲击下前十大水泥集团熟料产能占比反而略有下降。

在本次所统计的并购案例中,几乎都是由水泥行业内的企业兼并重组为主,这仍将是今后相当长时期的主要方式,而产业与金融资本结合的方式还处于探索阶段。并且与国外水泥大集团之间的兼并重组不同,国内水泥并购还处于较低层次,大部分收购的规模都不大,但是无论是外资并购还是内资重组,聚焦点始终没有离开区域龙头企业。

(三)并购方式多样性

2012年市场供需关系压力下,市场瞬息万变,已经洽谈甚至预付订金的收购案也可能存在变数,为尽快获取市场份额,大型企业集团收购不再要求100%控制,而是通过参股、合资等方式迅速介入。在股权放开的今天,如果想要实现成功并购,企业更应着眼于成为公司的实际控制人,而非股权多少。

两大经典案例是:

中国建材旗下南方水泥与福建省传统龙头老大福建水泥合资成立建福南方,双方各占50%股权,合资公司董事长由福建水泥委派,副董事长由南方水泥委派,其他人选按照由福建水泥并表相关要求双方商定。

海螺水泥两次增资青松建化,持有青松建化20%股权,成为其第二大股东,海螺水泥将在此次非公开发行股票认购实施完成后,向青松建化推荐一名董事和一名监事候选人,并将在水泥主业的技术、管理、项目建设以及市场整合等方面给予青松建化支持,加快所在区域的水泥市场整合,进一步增强青松建化的市场竞争力和控制力,并将通过青松建化积极促进新疆水泥产业的结构调整。

四、总结:未来并购方向——大企业集团共同整合市场

根据国外经验,少数几家跨国水泥集团掌握了世界上越来越多国家的市场份额,水泥工业显示出自然性的寡头垄断特征。然而,我国水泥行业集中度仍然较低,兼并收购、规模扩张仍是未来水泥企业增长的主要驱动力。未来几年我国水泥行业将会从外延式发展向内涵式发展过渡,并购的强度和范围将会明显增加,大企业仍将是主角。

中国建材、中材两大央企相继与海螺集团签订战略合作,而2013年1月3日中国建材与台泥集团在香港宣布携手推进全方位战略合作,已经具有可操作的实际意义,这意味着大企业集团在并购市场上从竞争开始走向了竞合。随后1月7日的公告也验证了这一点:台泥以5300万人民币收购西南水泥的泸州四家公司权益,并出售贵州六家公司权益及泰昌建材70%股权,总作价最高11.1亿元。由此,双方将交叉持股合资经营四川泰昌水泥,并合作完成并购赛德水泥。两大集团的合作提出了区域互换的概念,开启了大企业间在收购中从竞争走向竞合。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。