会员登录

会员登录

葛洲坝:多元化经营,水泥迎来好时机

公司是我国建筑工程龙头企业,2012年荣获“中国建筑业500强”第二名,全球最大225家国际承包商中排名62位。公司控股股东为葛洲坝集团,目前持股比例为40.83%,2007年通过吸收合并,葛洲坝集团的主业资产实现了整体上市。

公司最终实际控制人为国资委,实际控制人中国能建(中国能源建设集团有限公司)下属单位包括葛洲坝集团、电力工程顾问集团、电力规划设计总院、中国能建装备公司、工程研究院等,形成集项目总承包、工程管理、规划、勘测、设计、施工、修造、投资运营于一体的完整业务链,为公司开拓工程总承包及投资业务提供了有利的发展平台。

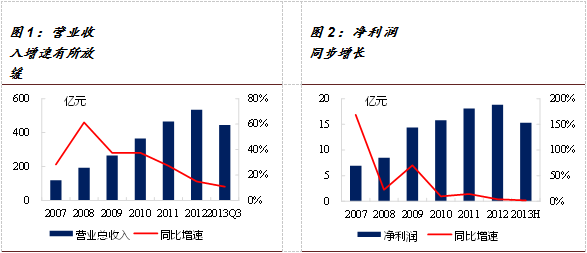

公司主营业务为建筑工程承包施工、水泥生产销售、民用爆破、高速公路运营、水力发电和房地产。2007-2012年5年间公司业绩保持较快增长,营业收入年复合增速为34.9%、净利润增速22.2%。2012年以来,受固定资产投资增速放缓等因素影响,公司业绩增长有所放缓,2013年前3季度公司营业收入同比增长10.9%,净利润同比增长1.8%,利润增速自2012年中期触底出现小幅反弹。

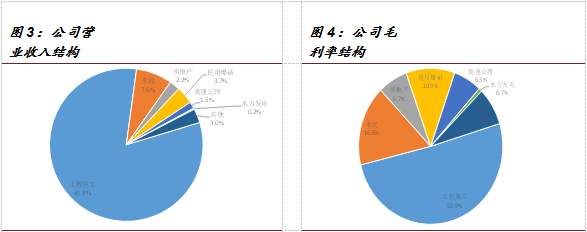

从2013年中报来看,前三大业务板块建筑工程承包施工、水泥生产销售、民用爆破收入贡献分别为81.9%、7.6%、3.7%,毛利贡献分别为50.9%、16.6%、10.9%。

(一)工程施工业务

建筑工程承包施工业务是公司的核心业务

公司在工程施工方面拥有强大的品牌、技术优势:

(1)独家承建葛洲坝工程、完成三峡工程65%以上的工作量、承建一系列世界顶尖级工程(世界最高面板堆石坝--水布垭大坝、世界最高双曲拱坝--锦屏一级大坝、世界最高碾压混凝土大坝--龙滩大坝);在铁路、公路、核电、机场、港口、风电等建设领域也取得了令人瞩目的业绩。

(2)技术水平在国内同行业中处于领先地位,在大江大河截流、筑坝、地下工程、大型机组安装等众多领域占领着世界施工技术制高点。

国内外宏观形势为工程施工业务提供稳定的环境

(1)国际方面:随着发达经济的缓慢复苏、新兴经济体经济增速加快,国际建筑业投资规模将不断扩大;

(2)国内方面:“稳增长”背景下,固定资产投资在国内经济增长中仍占据主要地位,交通部《十二五规划》、发改委《2012-2013年中国城市轨道交通发展规划》等表明交通、城市轨道建设将加快;同时,各地“十二五”规划进入集中建设期,随着城镇化建设投资力度的加大,市政、公路、城市轨道交通等基础设施项目的投资规模将扩大。

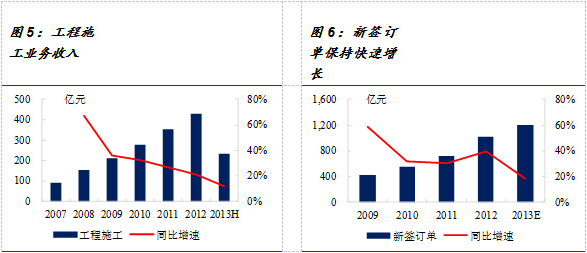

新签订单快速增长,为业绩奠定基础

过去4年来,公司新签合同一直维持较快增长,2009-2012年新签合同额增速分别为 58.6%、41.0%、30.4%和 40%,增速在建筑施工企业中处于突出水平。2013年公司完成新签合同额1190.73亿元,为年计划的108.25%;受招标延迟等因素影响,前3季度新签合同额835亿元,同比增长2.1%。四季度完成订单356亿元,占全年新订单的30%。

从订单结构看,新签国内工程合同额人民币682.34亿元,约占新签合同总额的57.30%;新签国际工程合同额折合人民币508.39亿元,约占新签合同总额的42.70%;新签国内外水电工程合同额人民币 686.43亿元,约占新签合同总额的57.65%。

(二)水泥业务

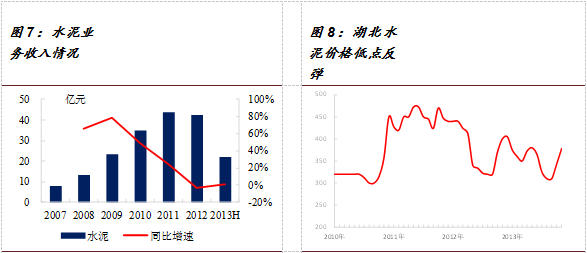

目前公司水泥产能达到2100万吨,葛洲坝水泥被湖北省列入水泥行业整合牵头单位并予以重点支持,有利于公司水泥业务的发展。在区域水泥需求旺盛、政策支持行业重组的背景下,公司水泥业务面临着较好的发展时机。

(1)国家稳增长政策,推动城市轨道交通、铁路和地方投资等基础设施建设,带动水泥需求改善;

(2)湖北实施“两圈一带”战略和“壮腰工程”,大力实施基础设施建设,提升区域水泥市场需求;

(3)2013年1月,公司以持有的12家水泥子公司股权账面价值10.6亿元,对葛洲坝集团水泥进行增资,以葛洲坝水泥作为公司水泥业务的发展平台,加快区域水泥市场的整合。

(4)公司稳步推进水泥业务的并购重组,成功重组松滋双七水泥公司,并与钟厦水泥签订了资产重组框架协议,我们预计未来区域水泥并购将进一步加快。

(5)2013年湖北水泥价格持续下滑,自10月低点之后,受供给端超预期压缩的影响,价格持续反弹,12月PO42.5级吨水泥价格达到378元,相比10月低点上涨68元。随着区域需求回暖、供求关系持续改善、行业集中度提升,公司水泥业务的盈利水平将快速恢复。

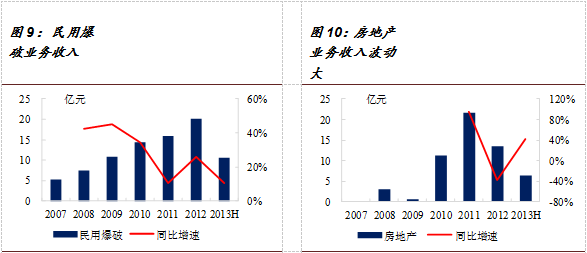

(三)民爆业务

根据规划,国家将加大对民爆行业的整合力度。到十二五末,民爆生产企业将控制在50家以内,销售企业将控制在200家以内,培育3-5家具有自主创新能力和国际竞争力的龙头企业,打造20家左右跨地区、跨领域并具备科研、生产、销售、爆破一体化服务能力的骨干企业。对行业调整后的龙头企业,国家和地方将予以重点扶持。

公司控股子公司葛洲坝易普力是全国民爆龙头企业之一,目前拥有工业炸药年产能20万吨,并积极实施兼并重组,以巩固龙头企业地位。2012年公司完成对山东泰山民爆器材有限公司的并购整合,加强对新疆和湖南区域市场布局,完成炸药生产线技改和混装炸药生产系统建设等工作。

(四)地产业务

按照“盘活存量、立足现有、量力而行、适度扩张”的思路,公司稳步推进房地产开发业务,目前积极进行全国布局。2012年7月,公司与融创中国联合获得上海唐镇地块,成功挺进长三角战略发展区。海南福湾、北京大兴紫郡府等项目前期工作扎实开展。北京葛洲坝大厦、新疆葛洲坝大厦、武汉葛洲坝大厦、北京通州京杭广场、宜昌锦绣系列等项目进展顺利。武汉葛洲坝世纪花园B2区竣工备案,具备交房目标。

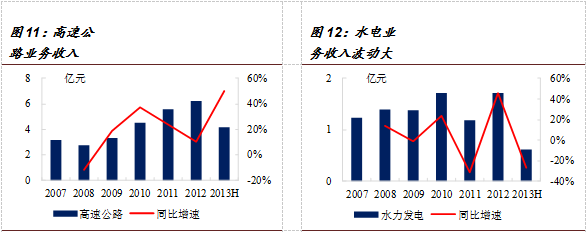

(五)高速公路业务

随着四川内江至遂宁高速公路于本年度通车试运营,公司投资兴建了3条高速公路,运营里程达到452公里。2013年,湖北襄荆高速公路受节日免费通行政策的影响,收入同比有所下降;湖北大广北高速公路车流量稳中有升,收入同比实现增长;四川内遂高速公路管理中心及全线九个收费站按期投入营运收费。

(六)水力发电

公司投资控股的水电站建成4座:湖北南河寺坪水电站、湖北南河过渡湾水电站、重庆大溪河鱼跳水电站和湖南张家界木龙滩水电站,2012年合计发电5.9亿度,同比增长68.83%。新疆阿克牙孜河、巩乃斯河、玛纳斯河流域水电开发按计划进行,阿克牙孜河斯木塔斯水电站第一台机组2013年投产发电,哈峡加尔水电站2012年10月举行奠基仪式,主体工程2013年开工。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。