会员登录

会员登录

价格点评|进入3月,水泥价格挺在400

一、综述

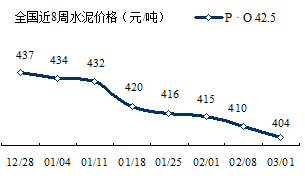

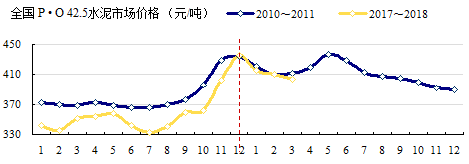

进入2018年,全国水泥价格持续缓慢回调,3月1日报收404元/吨,较2017年年末下调33元/吨,同比2011年3月(月底)411元/吨低7元/吨,走势同步略低2011年。

2011年3月价格见底,4月反弹,全年价格创历史新高。2018年春节在2月度,今年进入旺季会早于往年,3月底价格是持续下行还是止跌反弹,还有待观察。

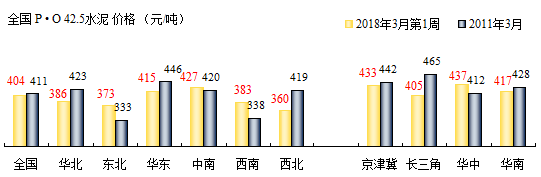

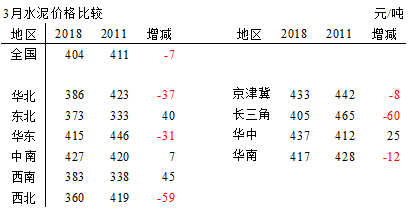

2018年3月第1周价格和2011年3月相比较,全国平均价格低于2011年7元/吨;东北、中南、西南高于2011年;华北、华东、西北低于2011年。

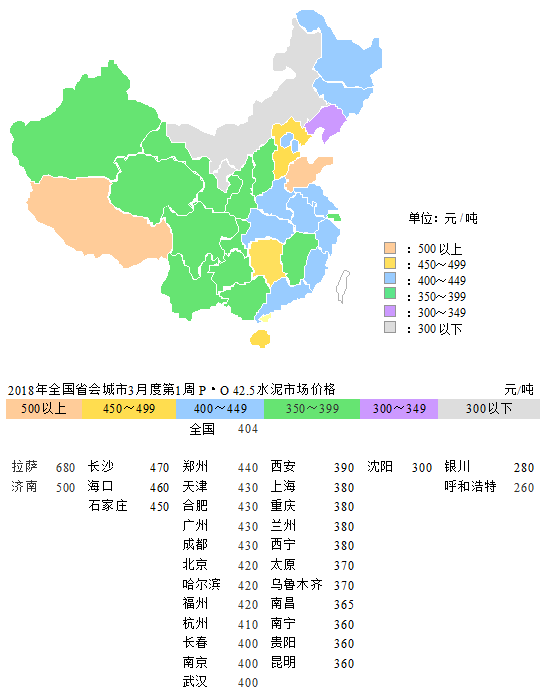

区域水泥价格两头小中间大,500元/吨以上2个地区;300元/吨以下2个地区;350~449元/吨是主要分布地区,其中:400~449元/吨,12个地区,主要分布在东中部地区;350~399元/吨,11个地区,主要分布在西部地区。

二、区域市场

对各地区市场2011年市场表现进行分析,作为对2018年市场进行比较的依据:

2018年3月第1周价格表明,在6个地区中,华北、华东、西北3个地区低于2011年同期。有一特点,2011年,3个地区在上半年第一波行情中,由于价格在高位,冲高幅度有限很快回落;进入下半年,由于需求增长放缓,新增产能投放加快,供需关系发生变化,在第二波行情中,价格是一路下行。华北12月较5月下跌50元/吨,华东下跌59元/吨,西北下跌108元/吨。

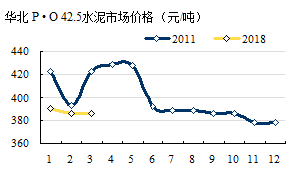

华北地区

2011年水泥需求增长大幅低于2010年,2009年以来新增熟料产能连续大幅增长,大于熟料需求增长,供需关系变化致使在2011年下半年价格勉强维持。

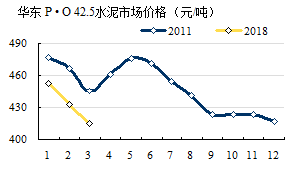

华东地区

2007年水泥需求增速放缓,大大低于其他地区。2008年以来新增熟料产能持续在高位增长,大于熟料需求增长。2011年由于新增产能释放压力大,年末价格在400元/吨以上高位,难以走出旺季行情。长三角地区由于运输便利,受周边影响到,随行就市,价格涨跌幅度大。

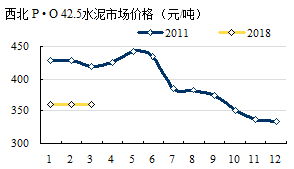

西北地区

2009~2011年,高需求、高供给增长地区,2011年水泥需求增长低于2010年6个百分点。2010年新增熟料产能是历史高点,在2011年充分释放,形成市场压力,迫使2011年下半年价格急速走低。

综上所述,上述3个地区在2018年上半年价格超出或持平2011年都会有难度。7月的价位是一个关键点,争取持平或超过2011年同期,为下半年创造一个好的价位,淡季6~8月价格要挺住,避免再度下行,机会应该在下半年,三种情况:

—— 持平2011年下半年;

—— 反超2011年下半年;

—— 全年平均超越2011年。

对号入座,三种结局都有可能。最差结局,一撸到底,全年低于2011年。

东北、中南、西南3月月价格高于2011年同期,东北和其他地区走势不同,2011年价格是由低走高,预计在2018年难有2011年表现;中南、西南这两个地区会好于2011年,应该可以期待。

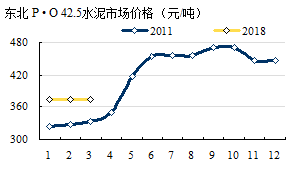

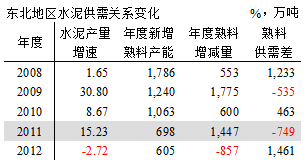

东北地区

2011年水泥需求增速在高位,年度熟料需求增长大于供给,进入季节旺季后价格一路拉高,走出一波行情。2017年水泥需求负增长15%,在错峰生产背景下,2018年3月第1周价格373元/吨,略高于2011年同期。价格能上冲多高,关键取决于辽宁,辽宁价格目前价格300元/吨,和东北均价还有很大差距。

中南地区

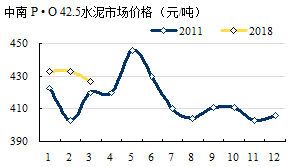

2009~2011年,高需求、高供给增长地区。上半年价格走势强劲,下半年价格维持在400元/吨。

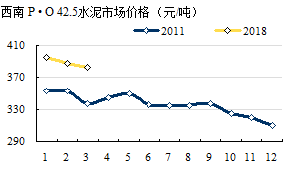

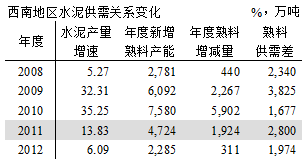

西南地区

2011年水泥需求急跌,从35.25%下降到13.83%,新增产能持续在高位释放,供给增长大于需求,市场供需关系迅速转换,价格失去了季节弹性。

上述3各地区,当前价格都高于2011年同期,但2011年3地区的市场背景有很大差异:

东北,需求向好,需大于供,价格走高;

中南,需求尚好,新增产能持续释放加大压力,价格在高位难以上拉;

西南,需求急跌,前期产能集中投放,市场难以消化,导致价格持续在下行中。

上速内容表明,中南、西南,新增产能的供给压力凸显,是价格上调受到制约。

2018年,中南、西南在需求方面要好于全国其他地区,由于行业产能过剩,北方地区先行以错峰生产应对,2017年,国家加大环保力度,限制产能发挥,改善了市场供需关系弹性。中南、西南供给端的弹性要大于其他地区,全年价格高于2011年,较其他地区胜算把握要大。

三、预判 & 研讨

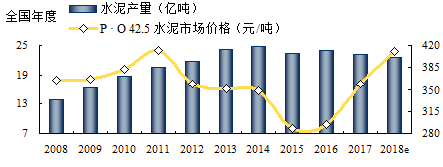

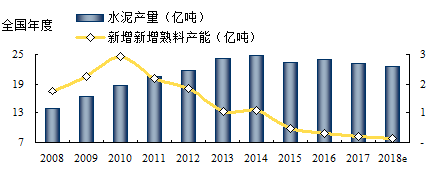

2008年~2014年,水泥需求处于上升阶段,其中2009年~2011年,需求增长最快,两位数增长; 2013~2017年,进入平台期,水泥产量在23~25亿吨之间浮动。

价格在2011年冲到顶点,产量仍连续保持3年增长,2014年产量24.75亿吨,创历史新高,价格却大幅下跌,连续4年跌入低谷,历经6年,价格开始反弹。

是什么原因使需求和价格走势走出如此大的反差,看看下面图示:

2009年4万亿极大地拉动了需求增长,连续3年两位数的需求增长为前景市场带来市场空间,价格如上面图示中的价格曲线。价格是供需关系的表现,而此时也正是供给新增产能迅猛发展期间,2009~2011年是水泥史上年度新增熟料产能最高的3年,为后期市场带来了压力,尽管2011年后新增产能逐年递减,但2011年累计熟料产能已超过了14亿吨,2014年熟料产量14.2亿吨,即使熟料产能设计产能计算,2011年熟料产能已完全满足2014年的熟料需求。在2011年后新增4.5亿吨熟料产能,这些产能释放的代价,就是价格走低。

上述两个图示非常清楚地表明:

2008~2011年,国家需求拉动,是市场需求弹性放大,价格随之走高;

2012~2015年,需求增速放缓,国家两度出台刺激政策,希望再度通过需求拉动,提升经济,但收效甚微,需求拉动弹性不再,水泥特有的季节弹性失效,旺季不旺;

2016~2017年,国家调整政策,进行供给端改革,尤其在2017年,由国家主导,通过环保推进产能过剩产业的供给端改革,压制产能,供给端创造出市场供给弹性。但在南北方表现差异很大。

产能严重过剩的北方地区通过错峰生产,缓解了全国市场供需矛盾,大大减轻了南方地区市场压力。同时,仍然清楚地看到,北方地区错峰生产的边际效应作用在不断减弱,本地区的供需关系没有得到根本改变,如何从"去产量"过度到"去产能"还需进一步探索,有更大的动作。

2017年年初预判全年利润800亿,后调高到1,000亿,年底结账报收877亿。2011年是利润高点,1,020亿,当年水泥产量20.6亿吨;假设2018年水泥产量下降3%,产量22.5亿吨,也要高出2011年近2亿吨。

2017年年末价格冲到历史高点,为2018年打下一个好的基础,前两个月价格仍挺在400元/吨以上,下滑幅度有限。

2018年,需求端,弹性不再,但总量还高过2011年。还是要在供给端做文章,只有在供给端做"去产量",同时考虑"去产能"能够实实在在落地,两手都要硬,才能彻底改变供需关系,避免价格的短周期、长周期走低的困扰。

应该说水泥产业走到今天,集中度有了很大提高。市场发展期,产业规模做大满足市场需求,市场进入平台期甚至下行期,需求下降,产业有必要压缩相对落后产能,改善供需关系,保证产业健康发展。

笔者通过对2010年市场分析对比,看好2017年;2018年对应2011年,是承上启下的一年,2011年是借需求弹性推高价格,2018年要借供给弹性挑战2011年。希望能在"去产能"上有所突破,哪怕是在方法上的突破。2019年对应2012年,是最不确定的一年,2012、2015年是价格跳水的两个节点。若2018年能有尚好表现,那将扭转在需求下行,价格不断走低的形势。2018年较2017年更有挑战,能否站上新的高点,要一步步走,而且是全国一盘棋。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。