会员登录

会员登录

东北地区水泥价格走低玄机

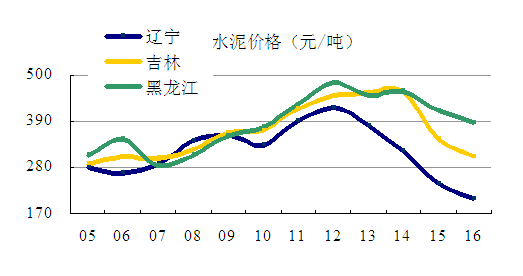

东北地区是全国水泥价格高价区,价格由黑龙江、吉林、辽宁由高到低。"错峰生产"也是由东北初起,逐步南下推广。2012年是价格拐点,一路向下,但陡度有所区别。为什么"错峰生产"的力度越来越大,市场的反映却"背道而驰",到底是在哪个环节出现问题?

矛头指向辽宁,辽宁突出的问题表现在:

1) 需求持续下滑,2012年以来水泥产量平均增速 -4.9%,2015年更是大幅下滑,-21.55%,排全国倒数第三,仅高于上海、吉林;

2) 新增产能不断,2013年市场需求见顶,供给端仍有5条线800万吨新增熟料产能释放;

3) 集中度过低,吉林、黑龙江市场主导者是北方、亚泰,但两家在辽宁产能份额仅占16%,辽宁最大两家是山水和天瑞,产能占36%,前8家也不足80%;

4) 产能发挥低,辽宁产能发挥率低是错峰生产效果不好的焦点。由于需求下降、供给增长,使产能发挥率逐步走低,2015年产能发挥率45%,较5年前下降40%。

上述这些问题都很清楚,黑龙江、吉林两省企业"错峰生产"带头领先,产能停产到位、价格拉涨坚决,每次行动都要带上辽宁联动。但"运动"一旦结束,辽宁水泥、熟料就会通过梅河口、四平向吉林、黑龙江输出,从而拉低两省水泥价格,从第一张图就可看出。

这种情况出现,长三角市场早已做出回答:稳定市场,一是区域内的供需控制,二是区域价差控制。只有做到这两点,市场方能保持相对稳定。

东北地区在淡季"错峰生产"产能控制到位,但随着市场供需变化,旺季限产也提上了日常,并且力度还要加大。

东北价格持续下跌,辽宁不仅向吉林、黑龙江输出产品,同时价格也在走低。因为只有低价才能进入市场,根本问题是出在价差,有价差就会产生产品流动。

由此看出,要解决东北价格相对稳定,不仅仅是辽宁存在的问题,黑龙江、吉林尽管集中度高,做好了本区域的供需管控,也必须考虑和辽宁之间的差异,差异越小市场就会相对稳定。

2009~2012年是东北价格同向联动的最好时期,2012年后尽管用力不小,但作用越来越小,根本的原因是需求下滑导致限产能的要求越来越高,而真正意义上的去产能又非常困难。区域间的产能过剩、集中度、区域价差导致了市场流动性有增无减,致使价格走低。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。