会员登录

会员登录

对水泥行业正面影响或于明年一季度末显现

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2014年9月30日,央行及银监会联合发布《关于进一步做好住房金融服务工作的通知》(以下简称《通知》),提出:1、加大对棚户区改造和保障房建设项目的支持力度;2、支持居民住房贷款需求,对拥有一套住房并结清贷款家庭再次申请贷款,银行执行首套房贷政策;3、通过发行MBS等措施增强金融机构个人住房贷款投放能力;4、支持房地产开发企业的融资需求,开展房地产投资依托基金(REITs)试点。通知鼓励商业银行支持个贷业务,对限贷放松、利率放松和融资放开等方面鼓励住房金融服务发展,中航证券分析人士认为,此次政策放松惠及购房人、银行、地产商,覆盖了楼市供需的核心主体,属于全面救市举措。无疑,这一政策将为房地产行业及相关行业带来重大政策利好,近日有分析人士预计,本轮救市政策对水泥行业基本面的正面效应或将在2015年一季度末体现。

申银万国证券债券研究团队认为,即使未来地产销售反弹10%,地产投资增速也仅能提高0.8%,对经济整体的拉动更是微乎其微,不足以对冲投资制造业下行的风险。“因此,房贷松绑对销售的影响不宜低估,对经济的影响不宜高估…”,该机构称。

房贷新政正当时

从全国固定资产投资来看,2014年1~8月累计投资额为30.37万亿元,同比增长16.32%,增速较去年同期下滑超过4个百分点,为2008年以来最低,房地产投资增速进一步下滑对固定资产投资影响较大。数据显示,今年1~8月累计房地产投资完成5.90万亿,同比增长13.15%,增速大幅低于2013年,走势与2012年相似,但2012年8月已企稳,今年则继续下探。

与此同时,在水泥行业,2014年1~8月累计水泥产量15.92亿,累计增速4.61%,仅高于2008年。受房地产等因素影响,水泥价格也低于前两年同期约20元/吨。

水泥需求30%来自于房地产,40%来自于基建,30%来自农村建设,而基建和农村建设很大程度上亦受房地产带来的财政收入和农村居民收入影响。农村需求保持稳定增长,基建投资维持20%以上增速水平,房地产投资增速持续下降是需求低迷的主要原因。房地产分项目,虽近几月新开工面积、竣工面积和施工面积单月增速转正,但由于销售面积增速持续负增长,抑制着水泥行业下游需求的改善或预期。央行及银监会的房贷新政将刺激商品房需求回复,房地产投资增速有望迎来拐点。水泥行业无疑将受益于房贷新政带来的行业需求改善。

有分析人士认为,进入第四季度,成本低位叠加提价因素促进行业盈利持续改善,第四季为需求旺季,我国(特别是南部地区)水泥行业迎来水泥需求年内最旺季,产品提价为必然,行业受益于量价齐升和成本端优势,盈利水平以年为单位将继续改善。

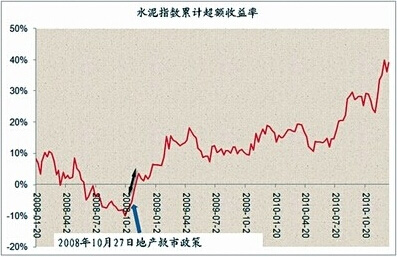

水泥股获得超额收益有望“再现”

据2008年股市数据统计显示,在2008年10月27日房地产救市政策出台后,至11月5日的7个交易日,水泥指数累计上涨8%,海螺水泥股价上涨22%,期间上证指数累计上涨2%,水泥股在11月10日甚至集体涨停,水泥股具有明显超额收益;10月27日至12月10日,水泥指数累计上涨73%(期间上证指数累计上涨21%)。2008年10~11月政府密集出台的刺激政策:11月9日国务院常务会议宣布对宏观经济政策进行重大调整,财政政策“稳健”转为“积极”,货币政策“从紧”转为“适度宽松”,紧接着公布了两年总额达4万亿元的庞大投资计划。这些政策对水泥股急速上扬实现了“立竿见影”的效果。

再看9月30日《通知》发布后的两个个交易日水泥股变动,海螺水泥H股累计上涨2%,恒生国企指数累计上涨1%。海通证券分析师认为,本轮地产救市中水泥股有望再次实现超额收益,但由于本轮地产救市政策弱于2008年,加之目前时点市场对未来宏观政策预期与2008年迥异,水泥股后续超额收益表现可能弱于2008年。

对水泥需求正面影响或将在2015年一季度末体现

有关证券行业分析人士认为,单纯从房地产救市政策对水泥需求影响的维度来看,本轮救市政策对水泥行业基本面的正面效应或将在2015年一季度末体现。从我国历次房地产调控政策影响时长来看,房地产政策对我国的房地产开发投资的影响期约为5~8个月:2008年10月房地产系列救市政策出台,2009年3月房地产开发投资增速见底回升;2009年10月房地产调控政策“国四条”出台,2010年6月房地产开发投资增速见顶回落。

但是,将基建投资纳入考量,水泥需求将早于地产投资出现增速拐点。这是由于基建投资是由政府部门直接实施,因而在出台有关基建政策过程中并不会遇到诸如房地产行业所面临的诸多掣肘,同时,由于房地产政策须经过房地产市场再传导至地产商,基建政策出台时点及见效明显早于房地产政策。

根据CRIC研究中心分析显示,2014年三季度国内经济的“整体数据恐非常难看”,原因是二季度依赖的政策利好的边际效用递减,企业有主动收缩现象,目前除了进出口贸易盈余尚能保持稳定外,工业投资、消费已全面走弱,“短期内整体经济仍难摆脱颓势”。同时,CRIC研究中心认为,第四季度国内经济下行压力和所面临的困难将比上半年更大,但可能将会进一步加码出台积极财政措施、加大基建投资等方面的利好。

综合考量这些因素,水泥需求的正面影响或将于明年一季度末显现。

房贷新政之后呢?

对于登山运动员,借助登山杖上山和下山可以有效的省力并提高安全系数。但从根本上来说,登山运动员自身的身体机能决定了所能攀登的高度。从市场经济层面来说,政策调节犹如为经济发展配备了“登山杖”,但是,如果市场主体过度依赖,势必造成主体的能动性萎缩,反过来将限制整体经济的长期健康发展。

党的十八届三中全会《决定》指出,使市场在资源配置中起决定性作用和更好发挥政府作用。在宏观经济层面,“无形的手”将发挥越来越基础性的作用,同时,探索更加科学合理地运用“有形的手”。对于我国的企业来说,增强自身的市场适应性和竞争力才是根本所在,水泥行业也不例外。

此轮房贷新政能够带来的利好因素在可预见范围内,但房贷新政的正面影响期结束后呢?最终还是需要水泥行业自身实现转型升级。首先,现阶段水泥产能严重过剩是必须解决的行业难题,强强联合、兼并重组还必须继续推进,并尝试新的形式,实现市场整合与优化。同时,管理水平和技术含量还有进一步提升的空间,实现从价格战到产品本身竞争的质变。最后,向现代制造服务业的转型才是行业迈向外来、实现可持续健康发展的“金钥匙”。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。