会员登录

会员登录

水泥行业:产销不旺盈利下滑

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

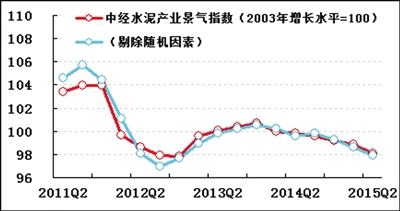

中经水泥产业景气指数98.1

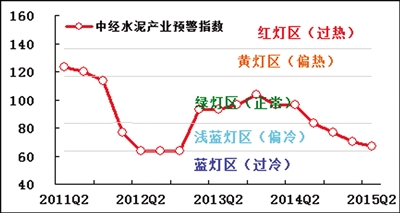

中经水泥产业预警指数66.7

中经水泥产业预警灯号图

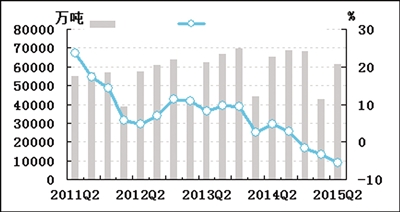

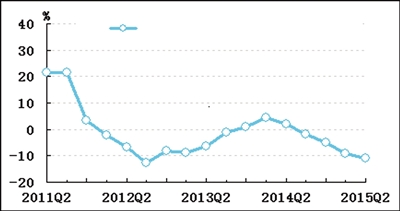

水泥产量,水泥产量同比增长率

水泥产业利润总额,水泥产业销售利润率

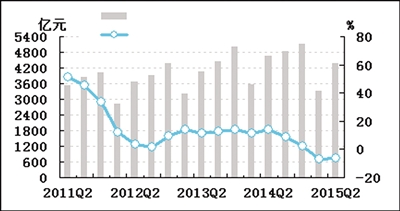

水泥产业主营业务收入

水泥产业主营业务收入同比增长率

水泥产业生产者出厂价格同比变动

2015年二季度,中经水泥产业景气指数为98.1,比一季度下降0.8点;中经水泥产业预警指数为66.7,比一季度下降3.3点,已经逼近“浅蓝灯区”下临界线。

二季度,水泥行业下游需求依旧低迷,基建投资增速放缓,房地产开发投资未见企稳迹象。与此同时,水泥企业继续处于去库存进程中,产量和产成品同比增速下降。预计三季度,随着基建投资、棚户区改造力度加大,水泥行业景气度有望企稳

景气指数持续下滑

二季度,中经水泥产业①景气指数为98.1,比一季度下降0.8点。水泥行业景气指数连续4个季度处于下滑态势。

进一步剔除随机因素②,中经水泥产业景气指数为97.9(见中经水泥产业景气指数走势图中的蓝色曲线),比未剔除随机因素的水泥产业景气指数(见红色曲线)低0.2点。

预警指数接近“浅蓝灯区”下临界线

二季度,中经水泥产业预警指数为66.7,比一季度下降3.3点,已逼近“浅蓝灯区”下临界线,连续4个季度预警指数处于下降态势,并未呈现企稳迹象。

产量同比降幅扩大

经初步季节调整③,二季度水泥产量为6.1亿吨,同比下降5.1%,降幅比一季度扩大1.7个百分点。分地区来看,东北地区产量下滑幅度最为明显,华北与西北地区同比降幅较大,西南地区表现较好但也只是处于零增长附近。

价格持续下跌

二季度,水泥生产者出厂价格同比下跌10.9%,跌幅比一季度扩大1.8个百分点,已连续4个季度价格同比呈现下跌态势且跌幅持续扩大;环比价格也继续呈现下跌态势。本季度水泥价格同比跌幅扩大,一是投资增长放缓,下游需求低迷;二是企业延续去库存进程形成较大的价格下行压力。

市场需求疲弱

经初步季节调整,二季度水泥行业主营业务收入为4362.1亿元,同比下降6.1%,降幅比一季度略微收窄0.7个百分点。销售收入连续2个季度处于同比下降态势,表明水泥行业下游需求未有明显改善。

盈利水平明显下降,亏损面扩大

经初步季节调整,二季度水泥行业利润总额为163.4亿元(包括水泥制造业和水泥制品制造业),同比下降47.8%,降幅比一季度扩大20.4个百分点。利润总额降幅扩大主要由水泥需求低迷、价格持续下跌所致。从盈利水平看,二季度水泥行业销售利润率为3.7%,比去年同期降低2.0个百分点,盈利水平明显下滑。

二季度水泥行业亏损面为29.6%,比去年同期扩大1.2个百分点。亏损企业亏损总额为50.0亿元,同比增长95.0%。

延续去库存态势

经初步季节调整,截至二季度末,水泥行业产成品资金为491.1亿元,同比增长8.0%,增速比一季度下降9.6个百分点,同比增速连续两个季度处于下降态势。

二季度,水泥行业库存与销售收入增速之差有所收窄,比一季度缩减10.4个百分点。

回款压力仍未减轻

经初步季节调整,截至二季度末,水泥行业应收账款为2900.2亿元,同比增长12.2%,增速比一季度下降0.8个百分点。

二季度水泥行业应收账款平均周转天数为55.7天,比去年同期平均周转天数增加9.3天。虽然应收账款同比增速小幅下降,但应收账款周转天数大幅上升,企业回款状况未有改善。

投资维持低速增长

经初步季节调整,二季度水泥行业固定资产投资总额为4747.1亿元,同比增长3.5%,与上季度基本持平,投资增速保持稳定。

税金总额由增转降

经初步季节调整,二季度水泥行业实现税金总额161.0亿元,由一季度的同比增长3.4%转为同比下降26.2%。税金总额由增转降主要与企业销售收入持续下滑有关。

用工需求基本稳定

截至二季度末,水泥行业的从业人数为146.3万人,由一季度同比增长0.2%转为同比下降0.1%,但下降幅度不大,表明企业用工需求依旧保持稳定。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。