会员登录

会员登录

西北地区水泥:国家投资大手笔,首当其冲

2015年07月28日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

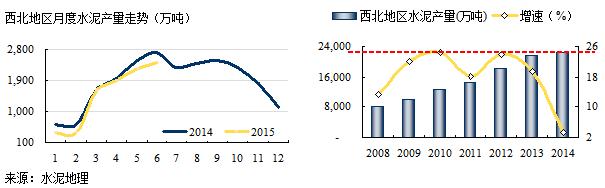

西北地区2015年上半年水泥产量8,848万吨,同比减量1,077万吨,增速下降10.74%,排在东北、华北之后。西北地区是国家基础设施项目重点地区,在2009~2013年5年连续两位数高增长下,于2014年急速回调,2014年同比增速下降14个百分点,2015年继续延续快速下行通道。

西北地区市场压力主要来自两方,一是,需求的快速回落;二是,前期新增产能的快速增长,双向市场挤压。西北地区由于季节原因和新增产能供给快速增长,水泥产能发挥率在55%左右,仅高于华北地区。2、3季度是西北地区的旺季,2季度因需求回落旺季不旺,导致价格一路走低。3季度,国家明确要加大投资力度,西北地区3季度应该成为投资拉动的看点。

国家为今年经济收官加大投资力度,尤其是在基本建设方面。前期发改委6个司长带队走访银行,沟通项目和资金问题,表示发改委有项目,银行有资金,对接很重要。应该说投资是拉动今年经济的最后一张王牌。从中央到地方,从产业到企业都在关注。受季节因素影响,西北地区市场发力应该早于其他地区,7月、8月的产量能否同比持平或超过同期,已是今年关键。

西北地区中材一家独大,勇冠三军,产能占西北27%,以收购为主,生产线规模偏低;海螺、冀东十一五进入西北,产能主要集中在陕西。6月19日,据财华社报道,安徽海螺水泥入股西部水泥,两家将进一步探讨合作事宜,陕西拉开了第二次整合序幕。全国前10企业红狮、海螺在十二五进入西北,但规模不大。

西北地区还有一定量新建产能,主要分布在新疆、甘肃两地,在建规模1,500万吨左右。2014年西北进入需求快速回调,市场压力加大,陕西的市场整合再次拉开,其他地区的序幕也会逐步拉开。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。