会员登录

会员登录

海通建材:点评房贷新政对水泥行业影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2015年3月30日,央行、住建部、银监会联合下发通知,对拥有一套住房且购房贷款未结清的居民家庭购二套房,最低首付款比例调整为不低于40%;财政部下发通知消退住房转让营业税。我们对此轮地产救市政策对水泥行业影响点评如下:

1、“有形之手”难阻水泥行业长周期下行

短期看,依据政策松绑-销售回暖-库存去化-拿地反弹-投资回升链条6至12个月时滞判断,预计本轮救市政策有望在年底提振水泥需求。上调年内水泥需求增速至1-2%(假设2015年房地产投资增速10%,基建投资增速20%);供给增速亦约为2%,边际供需平衡,预计年内水泥产能利用率仍然处于低位(72%),盈利改善弹性不足。

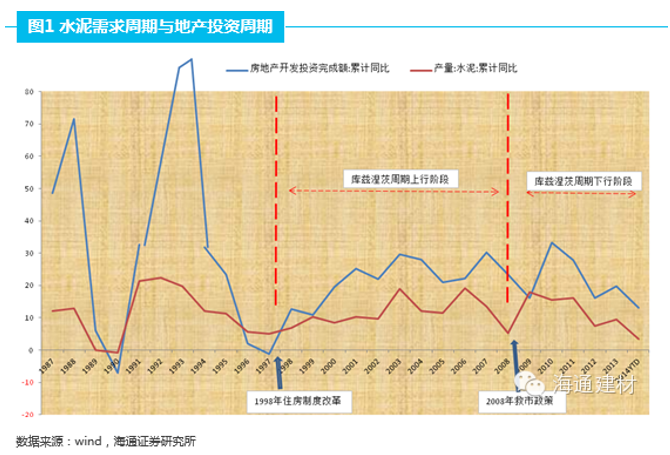

长周期看,本轮房地产上行周期(库兹涅茨周期)起始于1998年全面住房制度改革,货币化住房分配制度释放市场经济的内生增长动力,房地产市场经历了长达10年的库兹涅茨周期上行,水泥需求亦经历持续高速增长的黄金十年(复合增速达10.5%);按库兹涅茨周期波长判断,2008年房地产本应迎来下行拐点,但“四万亿”外生政策冲击拉长周期上行阶段,地产投资拐点扭头向上,水泥需求亦再度回升;随“四万亿”政策效应消退,加之经济周期内在规律要求,2012年起地产周期再度下行,水泥需求增速亦明显回落;本轮地产救市政策或将再度延缓地产周期下行,短期水泥需求增速有望回升。但长周期角度来看,未来10年水泥需求增速整体下一台阶的判断不变。

2、救市凸显托底决心,货币财政双宽松助板块估值端修复

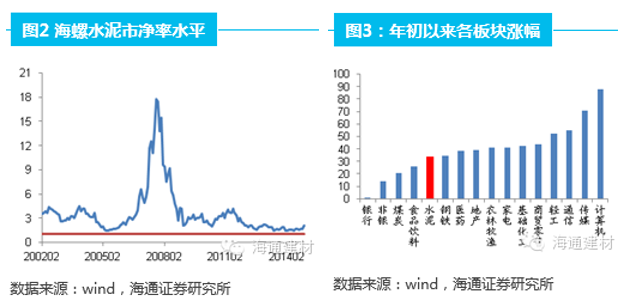

横向看,年初以来水泥板块涨幅相对TMT、消费类、甚至同为周期品的化工、地产落后;纵向看,目前整体市净率不到2倍,处于历史偏低水平。

本轮地产救市政策力度大,二套房首付比例降至40%,为史上最宽松地产政策,凸显政府救经济之决心。

结合“两会”政府工作报告3%CPI目标及2.3%赤字率目标,预计后续货币及财政政策将持续宽松,水泥作为周期品估值端有望修复。

3、救右则击左,继续推荐低PB兼具区域基建主题水泥股

尽管地产救市有望成为板块行业催化剂,但我们建议从区域基建(一带一路、京津冀一体化)逻辑出发选择低PB水泥标的,同时亦建议关注具转型预期水泥个股。

基于低PB、兼具区域基建主题或转型预期,我们重点推荐:金隅股份(水泥+地产,京津冀一体化)、天山股份(一带一路、转型预期)、宁夏建材(一带一路)、冀东水泥(京津冀一体化)、塔牌集团(加杠杆潜力,转型预期)、亚泰集团(转型预期)、冀东水泥(京津冀一体化)、祁连山(一带一路)、海螺水泥(蓝筹、一带一路)、青松建化(一带一路)等。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。