会员登录

会员登录

刘作毅:水泥需求下行正在来临

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

“十五”以来中国经济高速发展,国家大规模的经济建设拉动了水泥工业,水泥产量线性式上升,但增速却呈是波段形走势。一位业内专家对近10多年来的水泥工业表现评价:水泥增速超过10%,市场肯定好,价格上扬;水泥增速低于5%,市场就会很糟糕。为什么?实际上他点出了水泥供需间的关系。——这几年,水泥产能供给的高增长吞噬了需求增长带来的利润空间。

2008年国际金融危机国家出台4万亿“救市”,水泥产业连续过了3年好日子,产量增速都在12%以上,这时市场关注的是市场成长和新型干法比重,资本市场更是放大季节的弹性。因此尽管2009年38号文件指出水泥产业潜在的产能危机,但没有果断采取措施。因为各方仍将目光锁定在4万亿的前景和38号文件的“门槛”,这是今后市场的双保险。

2008年国际金融危机国家出台4万亿“救市”,水泥产业连续过了3年好日子,产量增速都在12%以上,这时市场关注的是市场成长和新型干法比重,资本市场更是放大季节的弹性。因此尽管2009年38号文件指出水泥产业潜在的产能危机,但没有果断采取措施。因为各方仍将目光锁定在4万亿的前景和38号文件的“门槛”,这是今后市场的双保险。

但不可颠覆的市场规律仍正一步步朝我们走来,经济有上行期就必然伴随下行期。2012年进入4万亿尾声,市场下行是市场规律性的反映;然而走惯了上行市场,忍受不了下行的煎熬,政府再度出手的4万亿2.0版,在2013年又将市场推高了一把。

2013年的市场超预期,使不少人在调高2014年预期,寄希望水泥利润再度突破2011年千亿关口。措手不及的是,今年3月以来,市场非但没有如期启动,反而节节下行。新一届政府的思路,不再唯GDP论,改变过多注重依赖投资拉动增长模式,尤其在2014年,房地产市场遭受重创波及到了水泥市场。

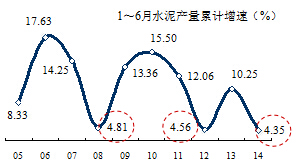

纵观近几年的水泥产量增速走势曲线不难看出,向下调整的走向明显,政府调节拉升市场的作用力也愈发有限。

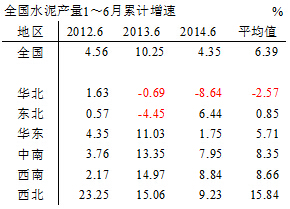

中国幅员辽阔,区域发展不一,经济周期的差别不一(我们将区域的水泥产量视为水泥消费量)。今年水泥巿场最大表现特征,市场下行压力加大,在华北、东北、华东巿场上表现突出,从今年1~6月水泥产量增速看:

中国幅员辽阔,区域发展不一,经济周期的差别不一(我们将区域的水泥产量视为水泥消费量)。今年水泥巿场最大表现特征,市场下行压力加大,在华北、东北、华东巿场上表现突出,从今年1~6月水泥产量增速看:

华北,下行最为明显,连续两年负增长,2014年更是急跌8.64%;京津冀的数据,市场走弱的趋势更明显了,已连续三年负增长,且幅度不断扩大。

东北,实际上2014年的增长并不是水泥消费量的增长,而是产能释放带来的真正意义上产量的增长;

华东、中南,既含经济发达地区又有市场成长地区,但华东2014年下行走势非常强劲;

华东、中南,既含经济发达地区又有市场成长地区,但华东2014年下行走势非常强劲;

西南、西北,还处于市场成长阶段。

当年产能过剩即将来临,笔者当时在全国各地调研中看到,市场还处在上升期,大家都沉浸在新型干法比重提高、企业规模做大中,而导致产能过剩的生产线正一条一条建设投产奔到眼前。在建生产线建设规模、速度大大超出需求増长。产能过剩的区域扩散、年度传递,大家逐步体会到了产能过剩的压力。

本文用意在于提醒,目前水泥市场的问题已不再是产能过剩,而是需求的下滑是否会即将来临?这也就是前不久和中国建材总经理曹江林谈起的“需求平台”。 而从长期跟踪巿场轨迹可看出:巿场上半场(上行期)行将或正在结束,尽管政府几次加大投资拉动市场,但难改巿场下行态势,下行箱体已经行成,下半场(下行期)即将或正在临。

面对巿场下行要有共识,集中度、产能过剩是可以改变、控制的因素,但需求下行不可抗。巿场上行期企业还方可从容应对,一旦下行期临头,好比雪上加霜,刻不容缓。因此在水泥发展的换场期间认淸形势,把握巿场,应早日提上日程。

京津冀市场前车可鉴,大家只看到产能过剩一面,怱略了市场这只无形的手,但巿场的负增长将对巿场冲击更大——京津冀连续3年负増长,市场压力突显,限产不如南方有效,根源在于需求,缺少了旺季需求放大的弾性,京津冀地区市场需求下滑、产业集中度下降、产能过剩严重,三箭齐发,价格应声而落。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。