会员登录

会员登录

水泥周市场点评(150104)

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

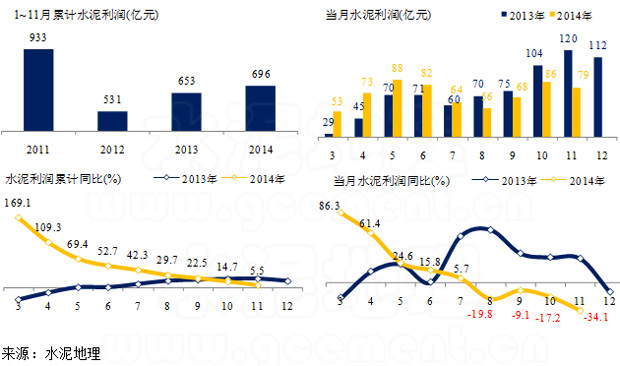

事件1:2014年1~11月份全国水泥利润696亿元,高于去年同期42亿元;同比增长为5.49%,增速较上月增速下降9.18百分点,增幅进一步收窄。11月份当月水泥利润79亿元,低于去年同期利润总额41亿元,低于上月7亿元。

点评:

水泥地理在10月利润数据发布时曾指出:价格方面,全国均价低于去年同期40元/吨;产量方面,据国家统计局数据当月产量在9月、10月已连续两月出现负增长,可谓“量价齐跌”,这对最后两个月的传统“企业利润收获期”提出了相当大的考验。乐观估计,2014年全年利润至多略超2013年,甚至可能低于2013年水平。11月的利润数据再次验证此观点。

事件2:2014 年12 月31 日,经河北省产权交易中心确认,金隅股份以24,566.86 万元受让冀中能源持有邢台咏宁水泥有限公司60%的股权。咏宁水泥拥有两条2,500d/t 新型干法水泥熟料生产线,年产优质熟料180 万吨,水泥300 万吨。

点评:

京津冀是业内外很抱有期望,但又一直很尴尬的水泥区域——围绕着全国两大核心北京、天津,区域内两大金隅、冀东产能比重约50%,如此得天独厚的优势条件,却成为全国价格最为沉寂的市场之一。

很多分析师将京津冀市场表现不得力归咎于冀东、金隅两家在市场上配合默契不够、市场整合不力,然而水泥地理在多次调研后认为两大集团的磨合曲折回转只是表面现象,实际上最重要、最根本的原因在于2010年后(特别是38号文发布后),产能大幅增长的最大收益者是众多中小型企业,冀东、金隅却受到以往从未有过的强劲挑战。

而冀东为主的唐山,金隅为主的冀南,是影响整个京津冀市场的最重要地区,如若这两大区域能够有力整合,将对整个格局稳定起到决定性作用,并或可推动两大集团的对话。此番金隅受让邢台永宁,开启在冀南地区的整合动作,意在以邢台形成“保护带”,保护石家庄以及北上核心市场。

价格走势:

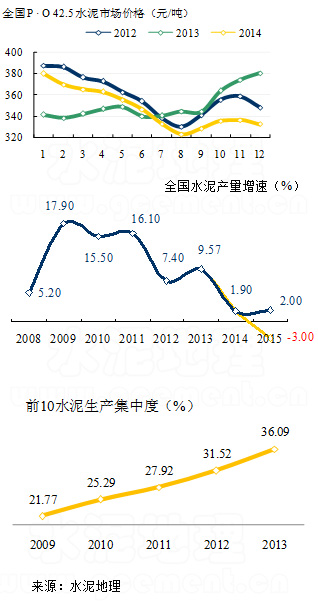

12月水泥价格较11月下调略微下调,从全年走势看,今年价格走势与2012年相似,但今年两个旺季都呈现“旺季不旺”,特别是四季度,需求反弹力度不足,房地产下行基建等资金受限是重要因素。

12月水泥价格较11月下调略微下调,从全年走势看,今年价格走势与2012年相似,但今年两个旺季都呈现“旺季不旺”,特别是四季度,需求反弹力度不足,房地产下行基建等资金受限是重要因素。

从目前看,与以往经济发展规律相似,在经历过低迷之后,今年国家对经济发展已有所动作,房地产方面房地产降低首套贷款利息、提高公积金贷款额度,促进购买力;基建方面,自10月份以来加大项目审批力度,特别是铁路投资项目。

但分析此前两次政策拉动:2008年,4万亿投资,经历3年高成长,但在2012年,水泥产量增速下行;2013年,4万亿2.0版,经过短暂一年上行,2014年,房地产受到严厉调控,水泥需求疲软,增速大幅放缓。

由此可见,国家政策对市场的作用力在不断弱化,这是经济转型的结果,投资拉动型的经济发展模式受到抑制,这一态势将是“十三五”水泥走向的前奏,“十三五”不仅是增速的放缓,应是到了总量下降的时期。预计2015年水泥产量增速或在-3%~2%区间。

需求“平台期”的来临,将使水泥产业进入调整的“阵痛”期,企业集团力量将成为产业升级的主导力量。水泥地理根据发布年报等数据统计,至2013年底,前10大水泥集团的生产集中度已达36%,超过“十二五”规划目标,较2009年提高14.3个百分点,水泥产业的整合推进超预期。中国建材、海螺、中材、华润、红狮等发展迅猛,央企、国企、民企各有风采,在“十三五”又将演绎什么故事,我们拭目以待。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。