会员登录

会员登录

水泥周点评(170609):资本市场并购重组是供给侧结构性改革的重要手段

2017年06月11日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

当前,化解过剩产能、进行供给侧结构性改革是推动我国经济结构调整重要而迫切的战略选择,通过资本市场来加速这一进程更是有效途径。

事实上,早在供给侧结构性改革刚刚定调之际,嗅觉敏锐的资本市场已经有所动作,重组、并购、借壳等一系列资本运作此起彼伏,进行着结构升级、产业迭代、推陈出新。监管层鼓励相关公司以市场手段进行兼并重组,在强化信息披露、风险揭示的条件下有保有压,增开绿色通道,加快审核进度,推动行业实现转型升级。今年以来,已有一批钢铁、水泥、能源类的上市公司筹划重大事项为产业整合谋篇布局。

从实际效果来看,资本市场风起云涌的并购重组正以其前所未有的活力,助推供给侧结构性改革攻坚;从监管层面来看,并购重组领域持续简政放权,行政审批逐步减少;此外不断完善并购重组规则,如缩短终止重大资产重组进程的“冷淡期”,由3个月缩短至1个月等,进一步缩短上市公司停牌时间,助力并购重组行为开展。

点评:

并购是一种市场行为,利于资本市场发展和经济转型。通过市场化的并购,可以加大产业整合,化解过剩产能,推动科技进步。资本市场“并购重组”将是供给侧结构性改革的重要手段。

价格走势:

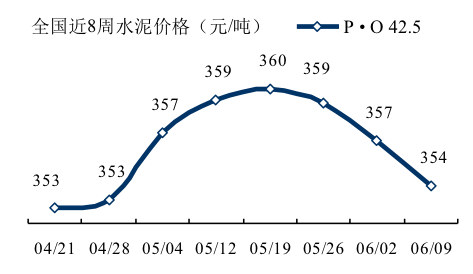

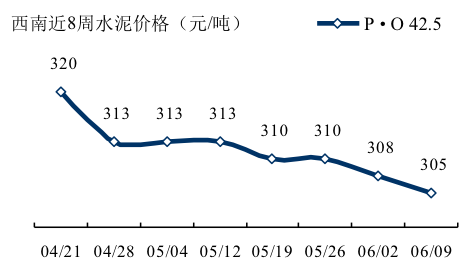

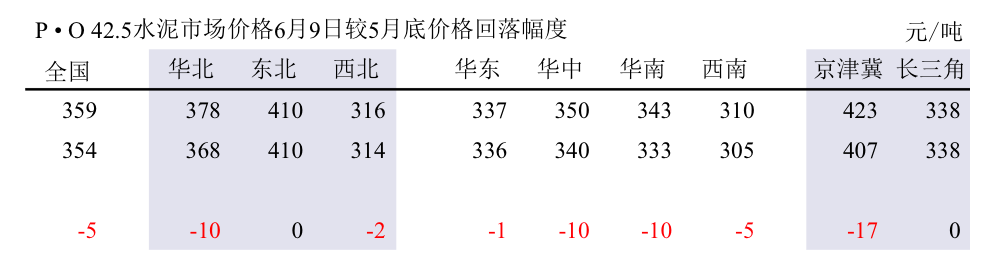

北方进入淡季,需求减弱导致水泥价格愈发难以维持高位,华北和西北局部价格走低。西南川渝地区竞争压力较大,导致实际成交价格出现下滑。海南地区价格下调30~50元/吨。预计未来一周全国水泥需求仍难以好转,价格或继续下滑。当前价格已较5月底价格跌去5元/吨。

走势维持在预期之内,进入淡季,价格出现下调。从市场上表现,资金不到位,工程项目推进速度不快。6~8月是考验今年市场的关键,今年上半年价格走势主要是供给端的"限量"所致,下半年若没有需求端的“起量”,紧靠"限量"拉涨价格,会有一定难度。

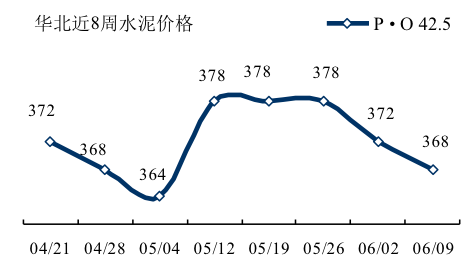

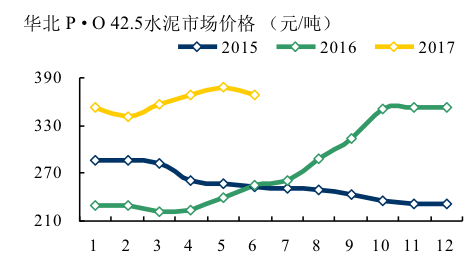

华北:供应压力加大,农忙造成需求下滑。唐山熟料库存压力加大,但本月没有停窑计划,或造成月内对京津价格的下降。山西临近停窑,水泥企业熟料库存压力也普遍不大,但需求不佳,竞争压力没有缓解的迹象,水泥价格在停窑前仍无上涨空间。从5月底到当前,价格下跌10元,跌幅超过全国。

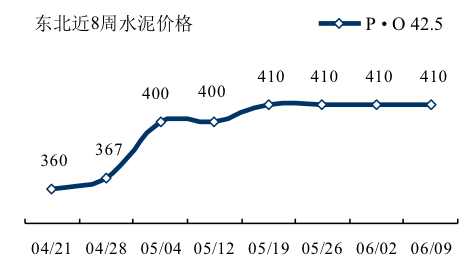

东北:停窑计划照旧执行,销量价格持稳,表现可圈可点。

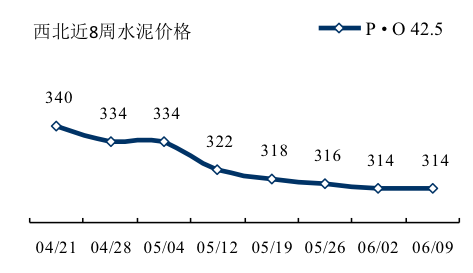

西北:陕甘市场仍然疲软,宁夏市场一枝独秀,陕甘地区水泥需求和去年基本持平,但水泥企业生产积极性普遍较高,竞争压力迫使水泥价格存在回调趋势。

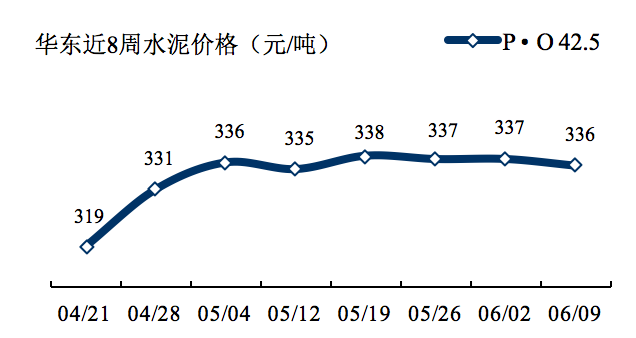

华东:皖北苏北水泥市场略有下滑,长三角熟料资源略紧,整体价格走势平稳,是今年市场价格拉涨主要动力。

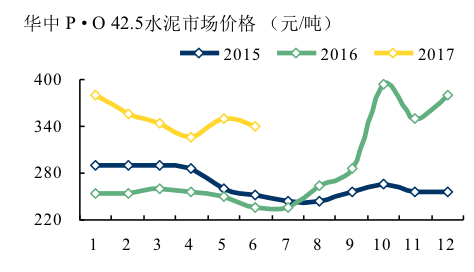

华中:河南停窑时间推迟5天,将从11日开始持续到月底。受降雨和整顿非法采砂的影响,两湖地区水泥需求仍存在较大压力,水泥需求相比上月底增长不明显。华中价格在今年有两次回调,年初起一直下掉至4月,回调50元/吨以上,5月旺季拉涨23元/吨,6月再度向下调头,下滑至340元/吨。

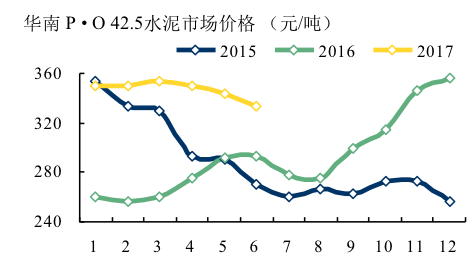

华南:广西局部继续推涨,珠三角散装市场暗中下行,海南市场也出现了价格松动,下调30-50元。

西南:川渝市场仍然竞争激烈。贵州环保检查以及世博会均已结束,天气尚可,但高考影响下,贵阳等地水泥需求仍未恢复到正常水平。

进入6月淡季,全国价格即刻反映,下调5元/吨,华北、华中、华南下调都在10元/吨,前期价格上冲幅度最高的京津冀下调元17/吨,也属意料中。今年京津冀市场明显较去年疲软,重点工程、房地产市场都有表现。

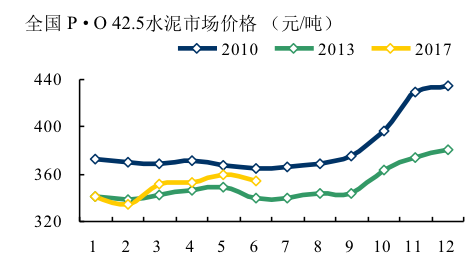

东北、华东市场是继华北,在今年市场上有好的表现,但东北市场实际需求仍然表现不尽人意,较去年同期下跌15.3%,4月水泥产量1,453万吨,仅是2012年的半数,市场非常严峻。

华东市场水泥需求至2013年以来,一直稳定在高位上,今年4月产量是同期最高。往年受外来水泥冲击较大,今年情况有很大改善,是今年价格恢复较快主要原因。

6~8月是全年市场淡季,在市场上已有反应,北方不少地区再次联手限产停窑以应对,南方一些地区也在采取措施。这一期间,主要是维持当前价格的稳定性,防止过度下滑。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。