会员登录

会员登录

2015年7月水泥工业运行解读

水泥产量:累计同比下降5.0%,跌幅小幅收窄

2015年1~7月份全国规模以上水泥产量12.9亿吨,累计产量继续负增长,较去年同期下降5.0%;与上个月同比增速相比,负增长幅度收窄0.1百分点。

7月份水泥产量2.1亿吨,同比去年同期下降4.7%,增速较上月再次收窄0.7个百分点。

今年经济下行对基础原材料行业影响很大,突出表现是房地产。房地产投资增速大幅下行严重拖累水泥产量,政府主要靠加大基建投资来对经济进行托底,但资金的到位情况制约了基建项目的开工,反映到水泥需求上还需时日。

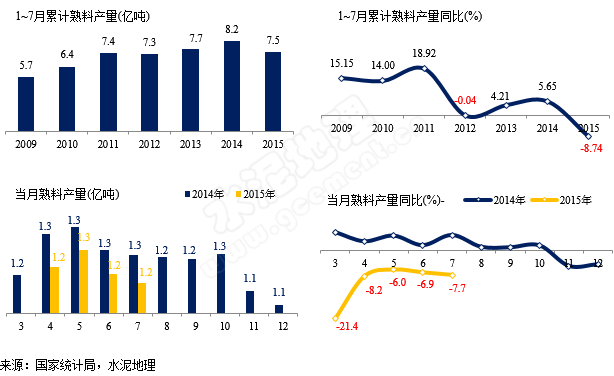

熟料产量:

1~7月,全国熟料产量7.5亿吨,同比下降8.74%,跌幅有所收窄。

7月单月产量1.16亿吨,同比下降7.7%,下降幅度连续2个月扩大。

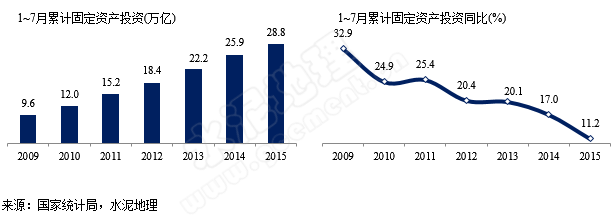

固定资产投资:累计增速短暂企稳后再度下滑

2015年1~7月份累计固定资产投资28.8万亿,同比增速为11.2%,较上个月同比增速继续放缓0.2个百分点,与去年同期增速相比下降5.8个百分点。

分地区看,1-7月份,东部地区投资13.4万亿元,同比增长9.7%,增速比1-6月份回落0.4个百分点;中部地区投资8.2万亿元,增长14.7%,增速回落0.2个百分点;西部地区投资7万亿元,增长9.5%,增速回落0.4个百分点。

2015年7月份固定资产投资5.1万亿,环比上月大幅增长0.75%,同比去年同期增长9.88%,增速较上月下滑1.69个百分点。

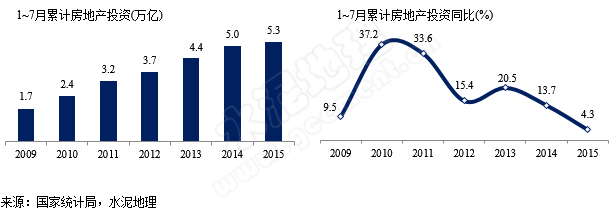

房地产投资:持续下行但下滑速度放缓

2015年1~7月份累计房地产投资5.26万亿,同比增速继续下探,仅为4.3%,增速较上月再次下降0.3个百分点,与去年同期增速相比下降了9.6个百分点。

分地区看,1-7月份,东部地区房地产开发投资3.02万亿元,同比增长4.7%,增速比1-6月份回落0.2个百分点;中部地区投资1.08万亿元,增长3.9%,增速提高0.3个百分点;西部地区投资1.16万亿元,增长3.8%,增速回落0.9个百分点。

2015年7月份房地产投资0.86万亿,同比去年同期增长2.92%,增速较上月下滑0.48个百分点。

房地产市场下行早于水泥,房地产在市场运作态度非常鲜明:“促销压供”,其表现,加快销售力度,去存量房套现金。国家对于二套房限购政策的一再松绑,并采取降低房贷利率,首付比例降低等多措施,以期对房地产投资有所拉动,但是目前来看,二、三线城市的房地产存量仍非常大,还处于一个去存量的过程。

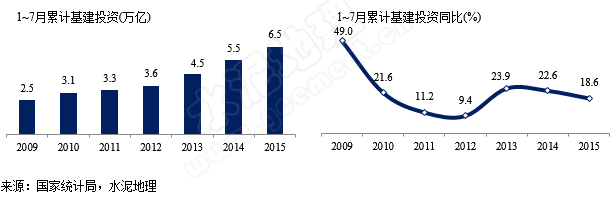

基建投资:再度下滑

1~7月份基础设施投资6.5万亿,同比增速为18.63%,累计增速上月小幅反弹,但本月并没有延续,而是小幅下滑0.56个百分点。

7月单月基础设施投资1.21万亿,同比增长16.26%,增速较上月下滑4.33个百分点。发改委7、8月合计批复基建项目仅500亿,在当前经济并没有明显反弹迹象的情况下,预期四季度将加快批复速度。

房地产:新开工、土地购置面积继续下行,直接影响水泥市场

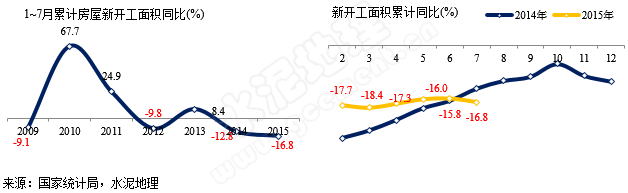

1~7月份房地产新开工面积8.17亿平方米,同比增速为-16.8%;去年同期增速相比:减少4个百分点; 与上个月同比增速相比:下滑1个百分点。

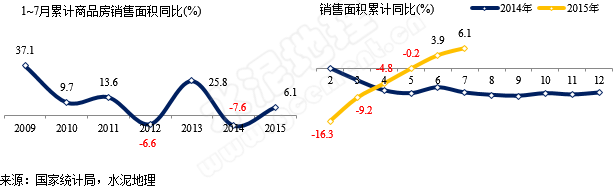

1~7月份房地产销售面积5.99亿平方米,同比增速为6.10%;去年同期增速相比:增加13.70百分点; 与上个月同比增速相比:增加2.20百分点。

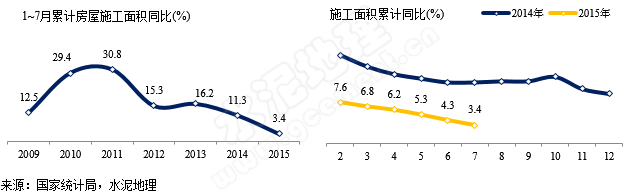

1~7月份房地产施工面积65.42亿平方米,同比增速为3.40%;去年同期增速相比:减少7.90百分点; 与上个月同比增速相比:减少0.90百分点。

房地产施工面积对水泥需求影响是同步的(业内感到今年市场实际下降的幅度更大),新开工、土地购置是对未来水泥需求的影响,两组数据已经持续4年下行,下行幅度还在增加,这意味今、明两年房地产市场难以向好。虽然房地产销售面积增速持续上行,但暂时并没有带动新开工和施工面积增速,对于水泥需求的拉动将更加滞后。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。