会员登录

会员登录

2015年8月水泥工业运行解读

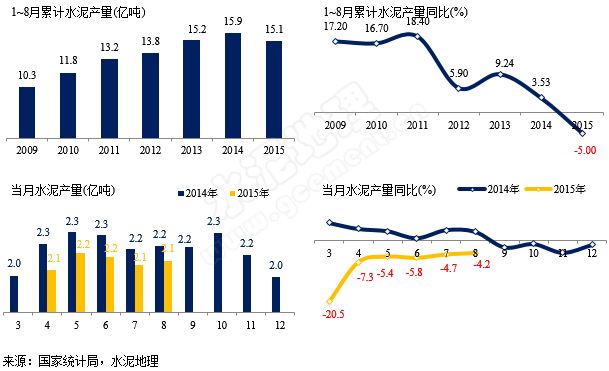

水泥产量:累计同比下降5.0%,暂时企稳

2015年1~8月份全国规模以上水泥产量15.05亿吨,同比增速下降5.00%,增速与1~7月持平;与去年同期增速相比:低8.53个百分点。

8月份水泥产量2.15亿吨,同比下降4.20%;环比上涨1.44%。

前8个月的累计水泥产量,比2013年还略低,而累计增速虽有企稳势头,但仍低于-5%。

受传统季节因素影响,8月份水泥产量环比7月份小幅上涨。从单月同比看,8月单月同比去年同期仍为负增长,但幅度较此前两月有所缩窄,主要是由于2014年全年前高后低走势,四季度也并未出现往年的“一个季度赚一年钱”的盛况。

在今年一季度,水泥地理曾对今年的水泥市场价格的几个关键点和指标进行预判:

第一个时间点是看3月底4月初的第一轮传统市场小旺季的启动点和启动力度,从事实看,已远小于预期。

第二个关键点是6月份。但直至8月份,虽然企业在价格方面已在努力推涨,但从需求面看:房地产投资仍然不断放缓,施工面积同比增速继续下降,新开工面积、土地购置面积负增长幅度并未见明显缩窄;而基建方面,尽管审批在加快,但实质开工的比例并不大,资金仍是主要制约。

因此从目前看四季度的需求,若无重大政策突变,季节反弹应是必然,但力度应是平平。

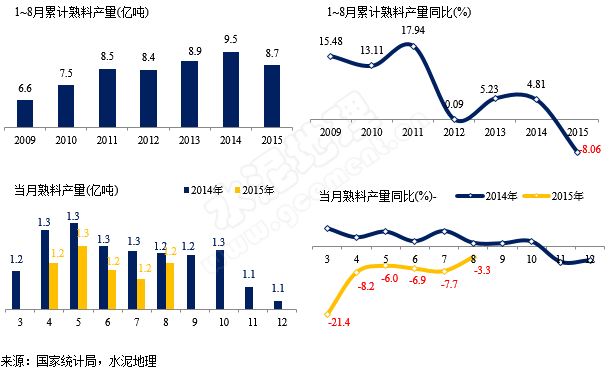

熟料产量:

1~8月,全国熟料产量8.7亿吨,同比下降8.06%,跌幅继续收窄。

8月单月产量1.2亿吨,同比下降3.3%,较上月反弹幅度较大,为今年新高。

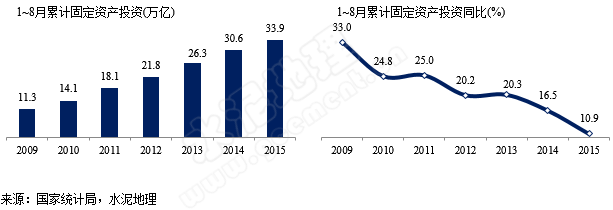

固定资产投资:累计增速继续下滑

2015年1~8月份累计固定资产投资33.90万亿,同比增速为10.90%;比去年同期增速低5.60百分点;比上个月同比增速低0.3百分点。

分地区看,1-8月份,东部地区投资15.51万亿,同比增长9.5%,增速比1-7月份回落0.2个百分点;中部地区投资9.78万亿,增长14.4%,增速回落0.3个百分点;西部地区投资8.36万亿,增长9.3%,增速回落0.2个百分点。

2015年8月份固定资产投资5.05万亿,同比增长9.10%;环比上月降低1.61%。

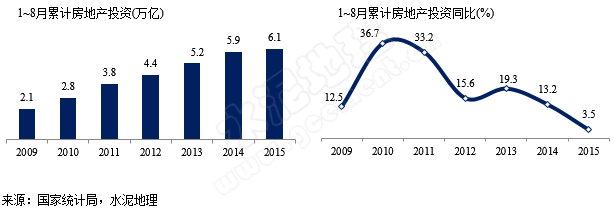

房地产投资:继续探底

2015年1~8月份累计房地产投资6.1万亿,同比增速为3.50%;与去年同期增速相比:低9.70百分点;与上个月增速相比:低0.80百分点。

分地区看:东部地区房地产开发投资3.48万亿,同比增长3.7%,增速比1-7月份回落1个百分点;中部地区投资1.27万亿,增长3.5%,增速回落0.4个百分点;西部地区投资1.36万亿,增长3.3%,增速回落0.5个百分点。

2015年8月份房地产投资0.85亿元,同比下降1.08%;环比上月下降1.24%。

房地产投资增速持续下行,对于水泥产量的影响是直接的,尽管基建投资不断加码,但水泥产量增速始终无法反弹。房地产市场仍处于缓慢去库存过程,国家对于房地产的一些政策,刺激作用似乎不大。

基建投资:再度下滑

1~8月份基础设施投资7.7万亿,同比增速为18.8%,累计增速较上月小幅反弹。

8月单月基础设施投资1.22万亿,同比增长19.7%,增速较上月反弹3.4个百分点。

发改委7、8月合计批复基建项目仅500亿,但9月单月密集批复基建项目超8000亿,同时审计署对前8个月的基建项目完成情况进行了审计,推进落实超2800亿元重大项目,央行日前也发布消息扩大信贷资产质押再贷款试点省份,对于降低社会融资成本,支持实体经济有推进作用。

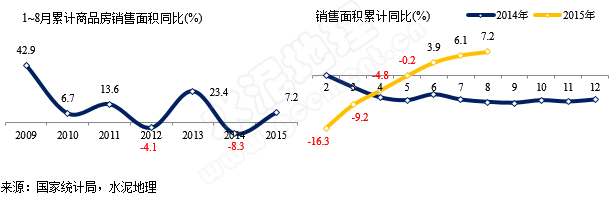

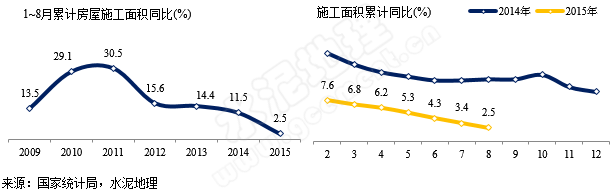

房地产:销售面积持续反弹,但仍未影响新开工

1~8月份房地产新开工面积9.52亿平方米,同比增速为-16.8%,与上月持平;较去年同期增速下降6.3个百分点。

1~8月份房地产销售面积6.97亿平方米,同比增速为7.2%;较去年同期反弹15.5个百分点;单月增速继续反弹,较上月再次反弹1.1个百分点。

1~8月份房地产施工面积66.94亿平方米,同比增速为2.5%;较去年同期下滑9个百分点;单月增速继续下行,较上月降低0.9个百分点。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。