会员登录

会员登录

江苏:市场价格有所修复,反弹力度取决4季度需求

2015年11月03日

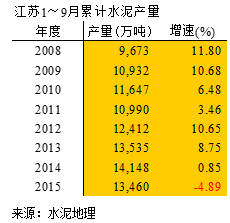

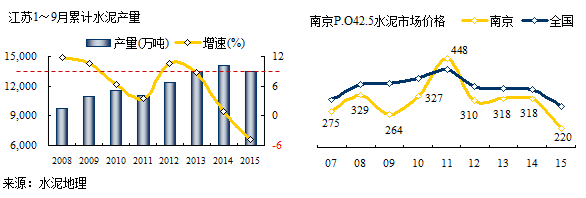

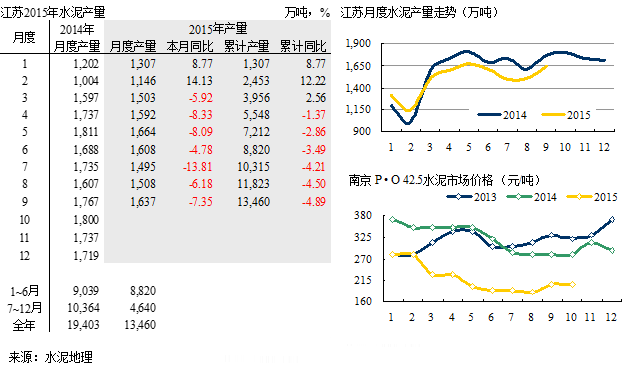

2015年9月累计水泥产量1.35亿吨,同比下滑4.89%,产量低于2013、2014年。

江苏省2009年以来6年位于全国水泥产量第一(2011年山东第一),占全国产量7%,地处长三角中心位置。

2012年以来产量增速线性下跌,平均年下降4个点4个百分点。2015年产量破位位负增长,价格随之急跌,2015年南京市场价格较上年跌去近100元/吨,位于全国前列。

江苏受经济下行影响较大,全年水泥产量自3月以来一直低位负增长运行。9月产量、价格环比上升,年内趋势向好。从市场了解到,目前市场较3季度明显转好,由于今年市场下行,企业不愿多丢市场份,价格上涨有压力。

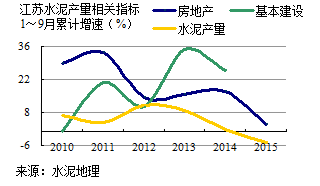

水泥产量和房地产、基本建设投资(2015年9月数据还未公布)相关,尤其和房地产更为密切。

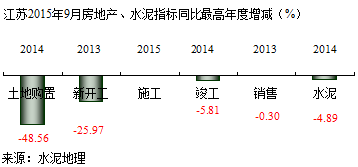

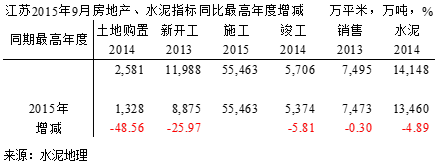

江苏房地产市场较为成熟,5个房地产面积指标2013年以后开始见顶,晚于全国。5个指标两头下行(前端:土地购置、新开工,末端:竣工、销售),中间(施工工)在高位。

房地产土地购置、新开工面积:先行指标,最早反映出市场"疲软",2013、2014年冒顶,2015年购置面积相当于2014年近50%,新开工面积缩水26%,新开工大幅缩水直接影响水泥需求用量;

房地产施工:说明房地产在建面积(含缓建、中途停建)居高不下;

房地产竣工、销售面积:2013年销售见顶后,2014年大幅下滑,在各项促销措施实施下,2015年在5月后,销售有所改善,由负转正逐步反弹;

水泥产量:房地产指标走势直接影响水泥需求,2014年见顶后,2015年破位负增长。江苏是长三角核心市场,市场需求持平全国,4季度走势已见起色,要看反弹力度,确定明年市场走向。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。