会员登录

会员登录

水泥主要经济指标系列之十二 —— 江苏省

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

江苏省水泥发展历史悠久,中国水泥厂创建于1921年9月,由上海民族工商业者姚锡舟等人筹集白银50万两,在句容县龙潭镇(1953年划归南京市)投资兴建,距今已有96年历史,是我国最早民族水泥企业之一。

江苏省是水泥产量大省。

1984年终结辽宁长达36年全国水泥产量第一的地位;

2009年再度终结山东多达15年全国水泥产量第一的地位;

2009~2016年,除2011年以39万吨之差少于山东外,8年保持全国水泥产量第一。

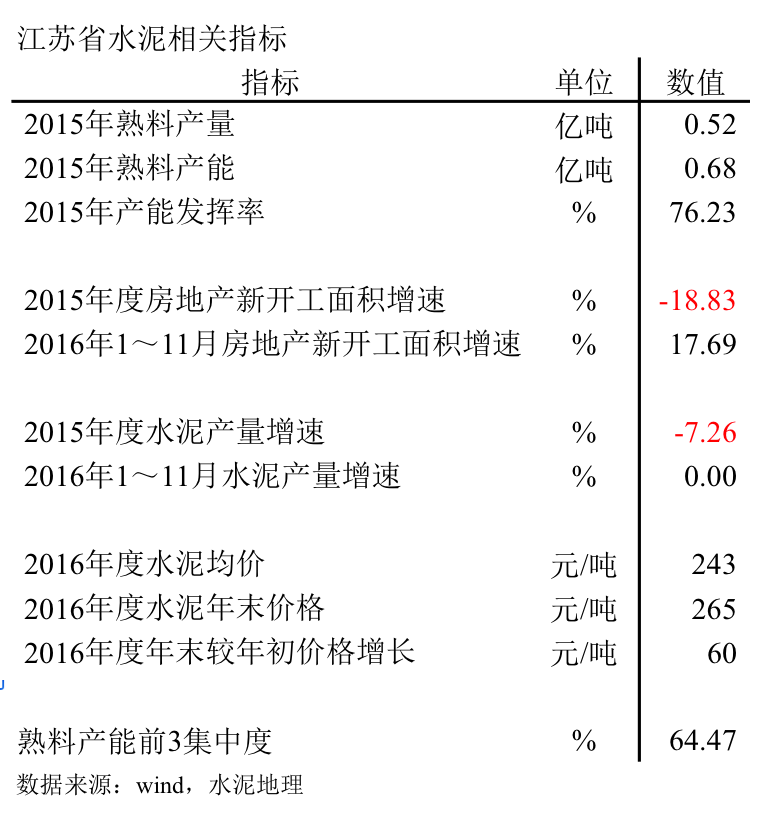

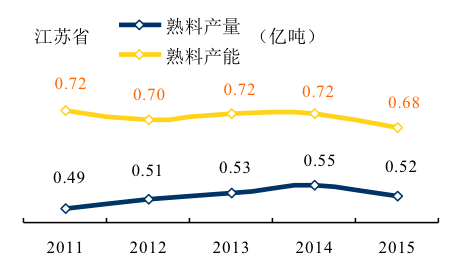

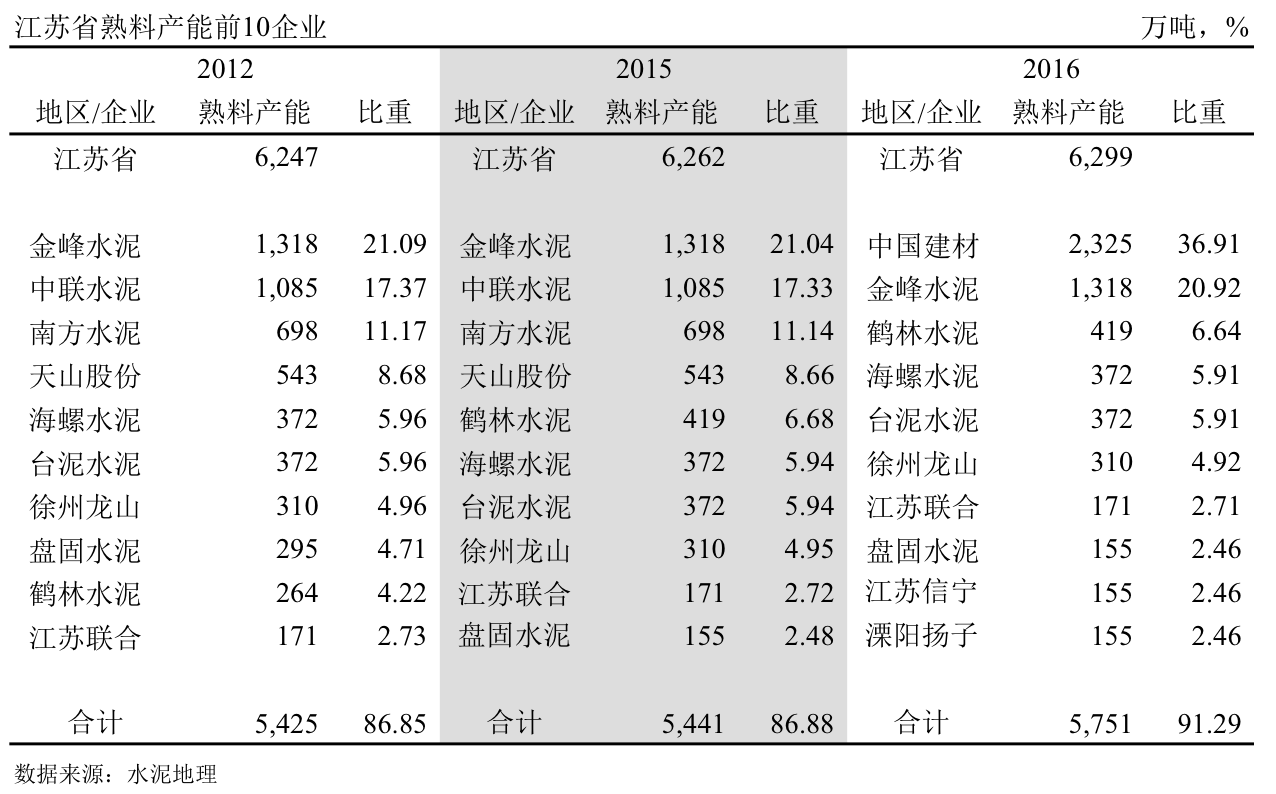

2015年,江苏省熟料熟料产能6,800万吨,占长三角24%。当年熟料产量5,214万吨,产能超出产量1,600万吨。

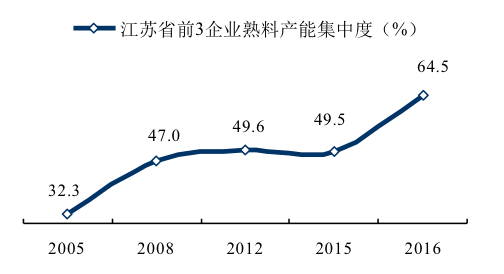

中国建材、金峰、鹤林产能占位前3,占全省比重64.47%。

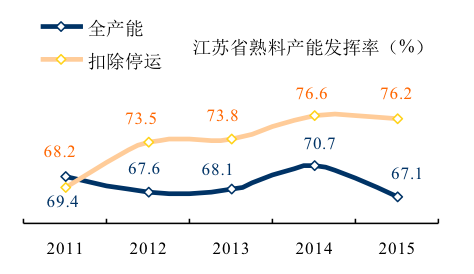

产能发挥率:2015年76%;

房地产新开工面积:截止2016年11月,17.69%,较去年同期大幅上扬,注入市场回暖动力;

水泥产量:止跌企稳,持平去年同期;

水泥价格:2016年走了两波行情,年末价格反弹,较年初增长60元/吨,全年平均价格价格265元/吨处于全国中低位置;

集中度:江苏14家熟料企业(运行中),产能前3企业:中国建材、金峰、鹤林,占全省产能比重64.47%。

江苏是一个充分开放市场,外来水泥、熟料占相当部分。

一、熟料产能发挥率

江苏省严控新增产能,2012年后仅有一条新增线,同时由于市场竞争激烈,被逼或主动停运部分成本高产能,期间熟料产量保持高位略有增加,2014年达到顶峰,熟料产能发挥率维持在75%上下水平。

江苏省内熟料产量、产能维持平行走势,熟料产能高出产量1,600万吨上下水平。海螺在江苏沿江拥有10多家粉磨站,形成粉磨能力3,500万吨,熟料来自安徽;盘固、磊达在安徽分别有建有3×5000 t/d熟料生产线;安徽沿江其他企业向长三角下游输出水泥、熟料。

注:扣除停运产能,指停运一年以上的生产线,产能不计算在内;全产能指包括停运产能。

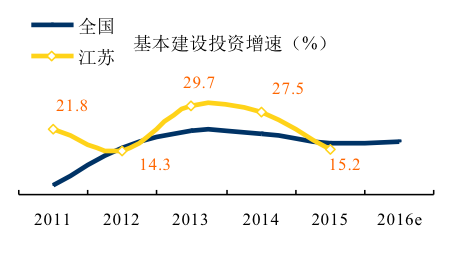

二、房地产&基本建设

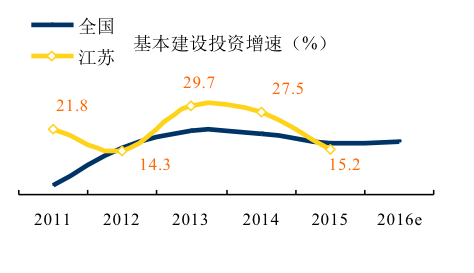

2011年以来,江苏省房地产新开工面积三起三落,波动很大,直接影响水泥需求。2016年,和全国一样,房地产新开工面积反弹,增速超出全国。

基本建设投资是国家调整经济发展重要手段,2012年后,江苏省基本建设投资保持较高速度,2015年,同比增长15.2%,持平全国。(2016年国家统计局仅发布全国数据)

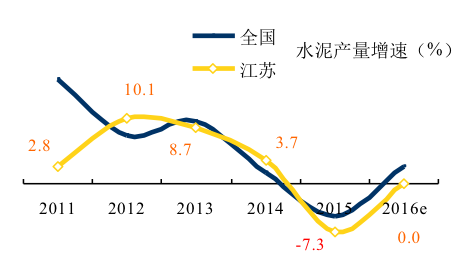

三、水泥产量

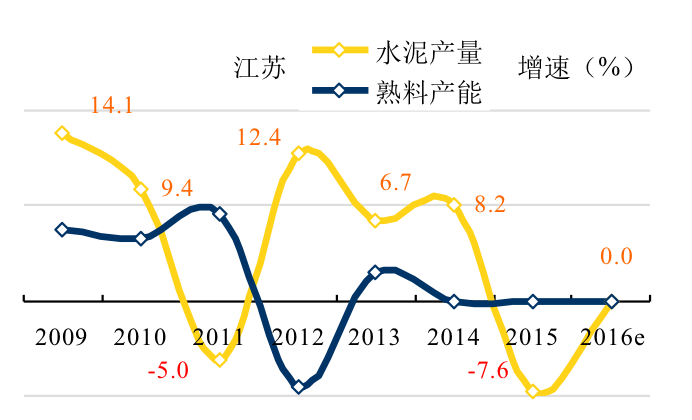

江苏省水泥产量走势同步全国,2015年首度负增长,-7.3%。2016年水泥需求止跌企稳,水泥产量仍位居全国首位。

四、水泥价格

2011年,江苏水泥价格顶峰。价格低于全国平均水平。

江苏水泥市场位于长三角地区,交通便利,物流成本低,价格受制于周边地区,难以维持较高水平。

五、集中度

江苏省由于水路便利,相当部分熟料来自省外,本文只对江苏省内熟料企业进行分析。

2001年,中联收购淮海巨龙;

2002年,海螺水泥收购南京中国水泥厂,拉开了江苏沿江一线布局;

2003年,金峰投产第一条2500 t/d 线;

2004年,天山股份进入江苏;

2006年,中联收购徐州海螺万吨线,奠定中国建材大规模进入水泥业基石;

2008年,南方水泥、中联水泥、天山股份、台泥在江苏展开大规模收购,迅速提高集中度;

2009~2015年,集中度没有变化;

2016年,两大央企中国建材、中材走到一起,前3集中度再度提升;

六、企业变迁

中国南京水泥厂奠定江苏水泥业发展基础;1988年,霸王集团投下江苏首条700t/d 新型干法生产线;1996年,日企江南小野田在南京投产4000 t/d 生产线,水泥出口海外,开启江海联运通道。

~2001年

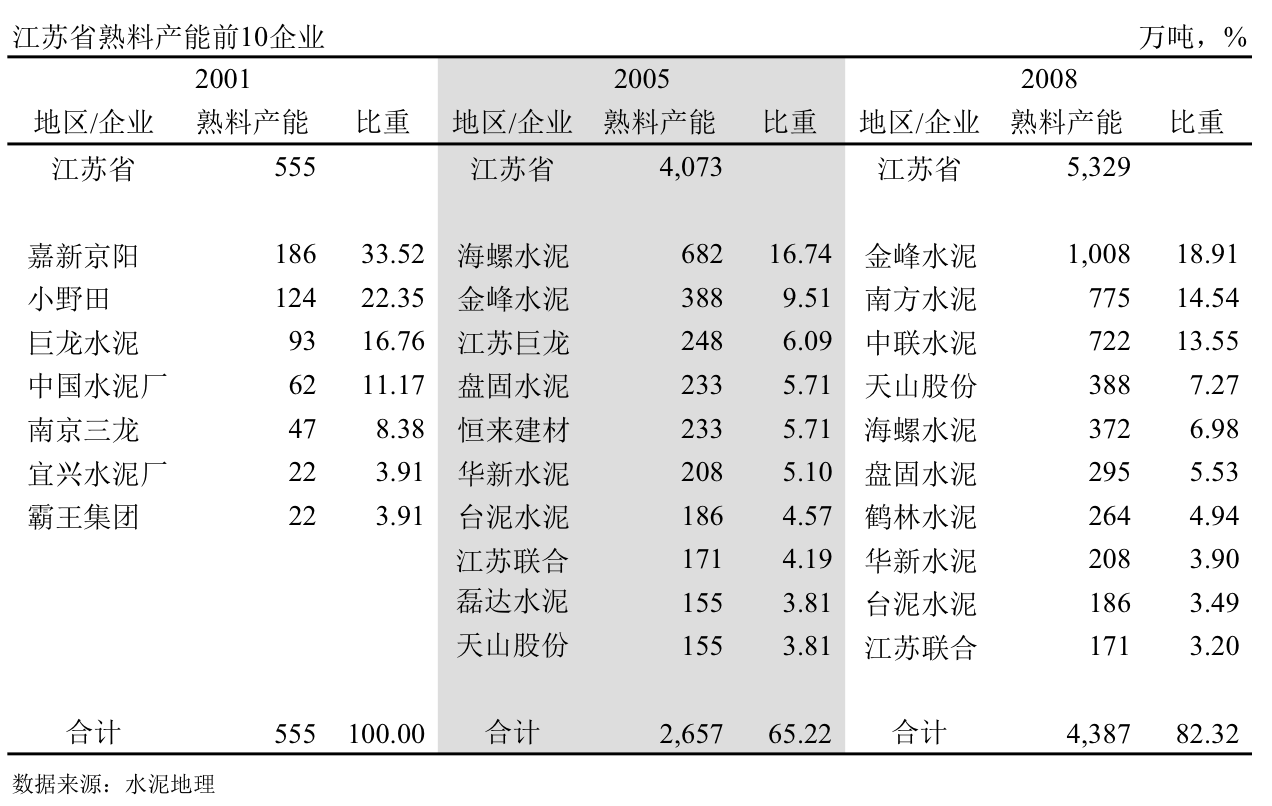

7家新型干法熟料企业,熟料产能555万吨,台湾嘉新京阳、小野田,淮海巨龙(罗马尼亚引进线,还债),列前3,中国水泥厂1996年2000 t/d 线排其后。通过数次市场整合洗牌,20年后,7家企业仅小野田还独立生存。

当年水泥产量5,247万吨,新型干法水泥发展存在巨大空间。

2002~2005年

海螺2002年收购中国水泥厂,建设2×5000 t/d 线,2004年在徐州投下万吨线,熟料产能达到682万吨,一举夺魁;本地民营企业金峰水泥,力冠三军,投下2500、2×5000 t/d 3条线,排在产能第二;期间大批民营资本进入水泥业,除金峰外,盘固、磊达、鹤林、恒来、汉生、三龙、扬子都有不错表现,推动新型干法水泥发展,加快落后产能淘汰;新疆天山、湖北华新进入江苏。

海螺安徽熟料基地规模能力初步形成,"T"型战略在江苏得以充分展现,南京、泰州、张家港、连云港、南通、太仓、海门、盐城、淮安相继成立水泥公司,配套建设粉磨能力,陆续投产,开启海螺水泥迅速跨越式发展。

江苏水泥工业进入快速发展期,熟料企业由7家增加到28家,生产线43条,其中4000 t/d 规模以上14条,熟料产能4,073万吨,较2001年增长7倍以上。当年水泥产量9,681万吨,新型干法水泥能够满足市场需求。

2006~2008年

2008年,中国建材收购徐州万吨线(2006年),是水泥业标志性事件。由此,中国建材一发不可收,开始在全国范围内大规模市场整合征程;本地企业金峰水泥"横刀立马",又一气投下5×5000 t/d 线,摘得产能桂冠;中国建材旗下南方、中联南北开弓,迅速扩大规模分列产能第二、第三。

通过市场竞争、整合,熟料企业由28家减少至17家,集中度得以迅速提升,前10位置发生较大变化,这一格局基本形成定局。海螺加强江苏粉磨布局,粉磨能力达到2,500万吨,成为江苏市场主导者。

2009~2012年

江苏是中国最大省级地方水泥市场,又有最为便利长江物流条件,海螺借助安徽丰富石灰石资源,将"T"型战略发挥的淋漓尽致,同时带动一批民营企业快速迅速成长。金峰第8、9线落地;盘固、磊达深谙上峰水泥"东施效颦"成功之道,相继在安徽建立熟料基地,各投2×5000 t/d 线,在市场都拥有一席之地。江苏省本地新增产能发展速度得以控制,这一期间投下9条5000 t/d 规模以上生产线。

江苏和其他地区有所不一,二线民营企业在海螺、中建材中夹缝求生存,金峰、盘固、鹤林、磊达等几家具有市场竞争力企业,规模不断发展;也有有10多条线,成本高被迫停运,近1,000万吨产能相继被淘汰出局,市场优胜劣汰泾渭分明。

2012年水泥产量1.6亿吨,正是由于江苏市场容量大,长江物流便利,为中上游水泥进入带来便利条件。江苏,更准确地说,环太湖巨大的水泥消费市场是国内竞争最为激烈的地区。原因:市场规模、物流便利,市场的流动性取决于价格高低。

2013~2015年

鹤林在2013年第3条下线,同时大型码头建成,可直接借海出口,市场走的更远。2014年,海螺在扬州、楚州淮安二期完工,在江苏粉磨布局完美收官。2015年市场高台跳水,水泥产量1.8亿吨,较上年跌去1,500万吨,为2001年以来最深跌幅,负增长7.1%,市场严峻局面摆在眼前。

2016年

2016年,第1张表里的企业,在第6张表中已无一席之地,荡然无存;第2张表中有6家企业在第6张表中留存。变化最大当数中国建材,金峰坐了10年之久的"王"位,让位中国建材。

七、点评

七、点评

江苏水泥市场充分开放,引无数英雄竞折腰:

1.海螺

1.海螺

业内水泥业流传名言:

第一句,看水泥只要看明白"资源、物流、市场"三要素,也就看懂了水泥,三要素之首是市场;

第二句,"世界水泥看中国,中国水泥看海螺"。

海螺在所有区域的布局源自长三角,根据实际情况因地制宜。长三角最核心的市场就在江苏,海螺抓住"市场"命门,开疆扩土所向披靡。

海螺在安徽沿江建设大规模熟料基地,一气呵成建设4个千万吨熟料基地,在江苏沿江、沿运河布局10多个粉磨站,水泥粉磨能力3,000万吨以上,通过强大的物流保供。

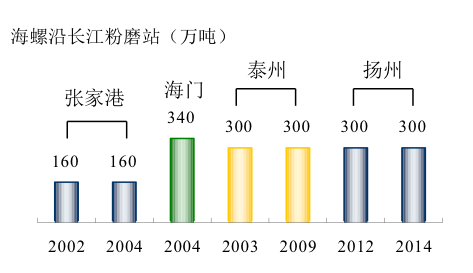

海螺精心打造沿江粉磨生产基地。扬州海螺、泰州海螺都具600万吨粉磨能力,张家港320万吨,是海螺的重要水泥出口基地,海门海螺340万吨,这4个粉磨站均沿江,可以停靠大吨位船舶,具有明显水上物流优势。在这里感受到的不是生产线装备规模和技术水平,更是感到码头港口、物流为海螺带来的巨大能量。公路物流是制约水泥市场延伸的瓶颈,而水路物流的低成本突破了这一瓶颈,长江的大吨位运量更是大大降低了物流成本和提升了物流规模。

盐城海螺320万吨粉磨项目2005年12月19日开工建设,2007年投产运营。熟料经安徽沿江至泰州,通过引江闸转道通榆河运入盐城。

楚州海螺二期工程在2014年7月投产,配置4套先进水平的4.2m×13m的带辊压机磨机粉磨系统,最具规模竞争力,成为海螺从徐州撤出后实际意义的北大门,在布局上有举重轻重的地位。

盐城和淮安海螺地处江苏中部,两地海螺在位置上将苏北和苏南地区拦腰切开,搭建一道"马奇诺"防线,减少相互间流动性,有利于市场的稳定。

图中可清晰地看出,盐城和苏南沿江有一缓冲带,而沿江一带集聚了众多厂家,西起南京、镇江、扬州、泰州,东至张家港、南通、海门、太仓,海螺沿江粉磨站林立,一字排开,盐城、淮安海螺位于江苏中部,切开了苏南、苏北,将传统山东借运河南下的通路锁定。

2.央企中国建材、中材天山

2.央企中国建材、中材天山

中国建材旗下两个水泥板块,南方和中联。徐州海螺万吨线是中国建材崛起的奠基石。

南方水泥,2008年在苏南地区一次性收购近1,000万吨熟料产能。处于战略考虑或产能过剩原因,南方在江苏到此止步,没有继续再做更大推进。

中联水泥,产能主要在苏北和南京,仅在南京建设5000 t/d 线和徐州第二条万吨线。

同时两家停运300多万吨产能。

中国建材在徐州接手海螺徐州万吨线时,双方表示这一举动是战略合作,中国建材承诺并采取"克制",在江苏没有"激进"推进,避免出现正面竞争格局。

中材天山,在苏锡常布局可谓用心:

2002年,通过收购位于无锡胡埭湖州水泥厂进入江苏;

2003~2005年,常州溧阳建成投产第一条5000t/d 线,在无锡和苏州配套建设粉磨站;

2008年,收购无锡宜兴恒来水泥5000、2500 t/d两条生产线;

2009年,南京溧水投产5000 t/d 线,配套无锡、苏州粉磨站;

2012年,江苏州粉磨站迁至同里,形成粉磨能力200万吨。

至此,天山在苏南地区三个熟料基地:常州溧阳、无锡宜兴和南京溧水。三个粉磨站,苏州同里(200万)和无锡滨湖区硕放(200万)、胡埭(30万),并向商混延伸,在在滨湖硕放建有50万方商混站。天山在苏锡常+南京区域:有资源建熟料基地,有市场建粉磨站,形成水陆两栖物流连接的水泥生产、销售系统。

江苏位于长三角市场核心位置,海螺在这一区域表现最为强势;民营企业众多而各具实力,表现最为灵活;中国建材重组后,市场话语权得以加强。江苏主要是三方实力角力,通过多年市场博弈,分歧减少,共识增加。但由于市场开放、物流便利,形成沿江更大区域间范围的共识,显得尤为重要。

中国建材在市场整合积累大量经验,是第一推手。长三角历来是市场风向标,2016年金隅冀东重组,市场反应超预期,2017年长三角会有如何动作,为行业所关心。

3.民营企业

江苏民营企业个头大,市场表现强势,突出为"四大金刚":

金峰,在内陆一地建起8条5000 t/d 线,1条2500 t/d 线。一家民营企业能做到这个规模,而且是在全国竞争最激烈的地方,持续发展实属不易。除市场规模支持外,还要看到金峰企业管理,市场、资本的运作。金峰能够做到如此规模,在全国也是屈指可数。

盘固,中国水泥协会原会长雷前治指出:盘固水泥是必须要去看的水泥企业。做为民营企业,盘固建厂从来就没有"省过",装备水平、生产环境、企业文化在全国都属"上乘",标准就是不输海螺。2008年,转道安徽,表现出盘固战略前瞻性。一位海螺高管评价:盘固是最有想法的企业。

磊达,对立窑"情有独钟",但市场让磊达更明白,没有资源就会卡脖子,没有物流,腿短就没有市场。身在江苏中部盐城的磊达只有"借船下海"才能把水泥做大。方向一旦明确,磊达一鼓作气,2011年以来,在安徽投下3条5000 t/d 线。磊达向外透视:安徽石灰石资源、北方混合材、长三角物流+市场,加上磊达水泥粉磨群+机制(员工持股,船队、车队),构成了一道磊达水泥风景线。

鹤林,2004年2500 t/d 线,2008年6000 t/d 线,2013年 5000 t/d 线,这是一个民营企业走过来的坚实脚印。看到民营企业"单点单线"的发展历程。鹤林是为数不多成功者,成功在于把握成本,生产成本、物流成本、管理成本,最终在市场中是系统成本说话。鹤林最成功一点:借江轮,让市场跑的更远。

4.外资企业

长三角是中国水泥市场"风水宝地",是众多企业市场首选,很多外资企业都看中这一市场,在这里我们看到:

江南小野田捷足先登,1996年5月在沿江南京投产江苏第一条4000 t/d 新型干法生产线,一条具有示范意义的沿江生产线,说明生产线规模、沿江物流、目标市场在选点上的重要性;

台资嘉新1997年12月在镇江投产6000 t/d 线,无独有偶,生产基地背靠资源,沿江码头直接下船直通市场。2008年有台泥接手;

而后,有外资背景联合、信宁、亚泥进入。

江苏水泥,既有央企,又有地方国企、民企,再加上外企。在一个物流畅通、市场充分开放条件下,既有集团区域协同,又有企业单一基地作战;既有窑磨一体化,又有分布式粉磨布局;既有沿江、沿河物流,又有公路交通;既有沿江沿河流入,又有沿江沿海输出。江苏市场是全国最为开放、复杂市场。

江苏不是一个孤立市场,是长三角核心市场,通过长江上连安徽、江西、湖北、重庆,下联上海、浙江;通过运河对接山东;沿海一线北起辽宁、河北、山东,南至福建。

江苏,长三角市场交汇点,在市场大潮中,一批企业崛起,一批企业出局。海螺从这里走出宁国,迈向世界;中国建材从这里确立产业地位,继续向全国推进;几家民营企业从市场竞争中脱颖而出。市场在不断变化,中国水泥业最精彩的一幕在这里上演,更大的一幕也会在这里拉开……

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。