会员登录

会员登录

水泥并购的市场环境分析

市场集中度

市场集中度是度量市场环境的主要指标,是决定市场环境最基本、最重要的因素。所以,我国水泥市场环境存在的问题,一定程度上可以通过水泥市场集中度来反映。它通过衡量市场中卖方或者买方的相对规模结构,反映一个行业内的垄断或者竞争程度,所以对我国水泥行业的并购有着重要的影响。

一直以来,我国的水泥行业都缺乏完善的进出入壁垒,使得行业内企业的数目越来越多,占绝对比重的是远未达到规模经济要求的中小企业,导致了水泥行业的分散化。一方面,水泥行业进入壁垒的门槛还是相对较低,不足以阻止资金和企业的进入。同时,行业内企业间缺乏有效的兼并机制,有实力的企业很难依靠自己的力量在行业内对组织结构进行合理的调整,使得我国水泥行业内的企业数目不断增多。另一方面,水泥行一业是资本密集型产业。水泥生产线的建设需要大量的技术设备和资金,具有很高的退出壁垒。一旦投资失误退出,会造成不可挽回的经济损失,使亏损企业难以退出市场。

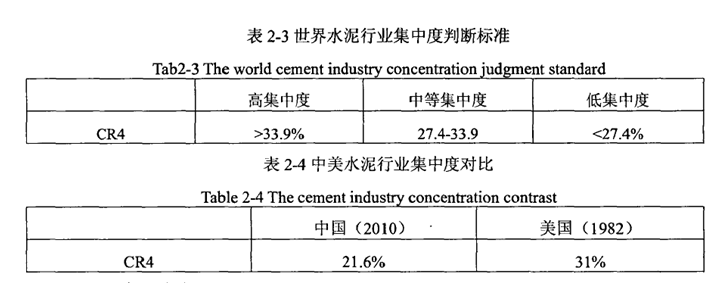

正是基于以上两大方面的考虑,我国水泥产业集中度偏低。虽然2010年全国水泥产量18.8亿吨,占世界水泥总产量的50%左右,但是前四家企业的集中度只有21.6%。根据表2-3可以看出,与世界通行标准和发达国家相比,2010年我国水泥行业前四家企业的集中度比世界通行的低集中度标准低5.8个百分点。根据表2-4可以看出,我国水泥行业前四家企业的集中度比美国1982年的水泥集中度都要低9.4个百分点。

市场竞争

我国的水泥行业属于竞争性行业,行业进入壁垒较小,造成行业内企业云集,每家企业均不能对市场施加影响,都是市场的被动接受者而不是市场的影响者,企业间竞争激烈,水泥市场上缺乏控制价格、平抑价格的主导企业,众多的企业不得不面对激烈的市场竞争,并往往为了多占领一些市场份额不惜降价拼杀,激烈的竞争加剧了水泥价格的下跌。虽然我国水泥需求长期保持增长,但这种以压低成本为核心竞争力的盈利模式在缺乏壁垒的完全竞争环境中,难以获得持续的高盈利,水泥行业内的企业盈利水平很低,水泥行业处在“高盈利一高投资一低盈利一低投资”的循环之中。

从国外的经验来看,目前己经有少数几家的跨国水泥集团掌握了世界上越来越多国家的市场份额,水泥行业显示出自然性的寡头垄断特征。这些优势企业可以联合其他的优势企业,通过调整它们各自的产量、价格和生产规模来实现利润的最大化,同时也因为它们对水泥的价格可以有效的控制,从而缓减宏观经济波动和水泥产能过剩对价格稳定的波及。例如南美一些国家的水泥市场,就因为其当地的市场结构表现出寡头垄断的特征,使得水泥价格一直处于较高的价位,保证了当地水泥企业的良好收益。

正是基于水泥行业的竞争环境以及国际水泥企业成功的经验借鉴,形成了我国优势水泥企业积极推进并购重组的动机。在目前我国水泥行业竞争激烈的背景下,优势企业通过并购可以扩大企业的生产规模,达到规模经济的生产范围,这不仅有利于生产要素互补,而且还有利于降低单位成本,提高规模经济优势,从而有利于在区域市场内具备一定的垄断优势,而具有垄断优势的企业也就拥有部分的价格决定权,因而可以在考虑自身企业成本的基础上决定价格,提高企业在行业内的竞争优势,并减少发生亏损的可能性,同时还能促进我国水泥行业的竞争模式由原先的低价格竞争转变为争夺区域市场的控制力。

市场资源

我国的水泥行业不仅是资源密集型行业,同时也是资源高消耗型行业,我国水泥行业并购很大程度会受到市场资源环境的影响。如果我国水泥行业在计算资源消耗时,可以按照90%的矿石开采回收率、10%的开采运输损失以及1%的生产工艺损失来计算,那么It的水泥熟料大约可以消耗1.211的石灰石。虽然,我国总体石灰石资源充足,但存在着分布不均衡的现象,尤其是东部沿海一带,资源短缺现象严重,而这一带又是我国水泥行业并购频发的区域。同时,近年来伴随着环境保护、生态平衡、水土流失治理、旅游业发展、小城镇规划建设完善等方面越来越受到政府的重视,我国对矿山资源的开采,进行了统一、集中的管理,先后整顿、改造、关闭了一大批不符合标准的石灰石小矿点,因而导致了石灰石开采量、供给量的逐年递减,以及石灰石价格的与日俱增。

如今,稳定的石灰石供应途径与渠道,已经直接左右了水泥企业今后的发展。而石灰石等矿物资源的需求,一般只能通过并购企业的途径才能获得。所以,对于资源的需求,往往也促成了优势企业推进并购重组的活动。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。