会员登录

会员登录

鄂西北:强者竞争平台

《湖北水泥:大区域市场整合时代》连载六

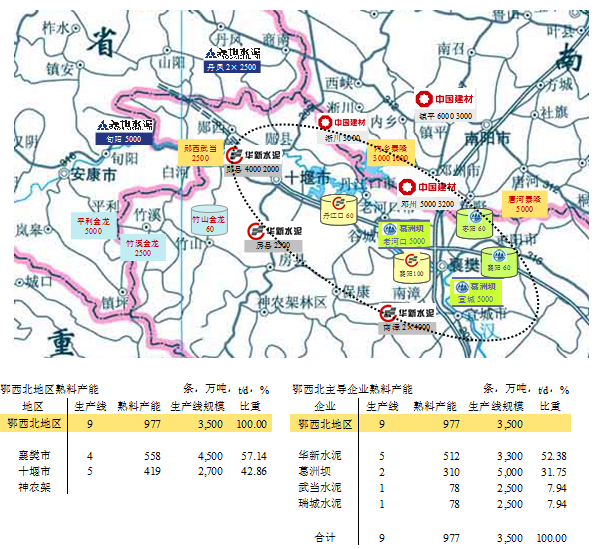

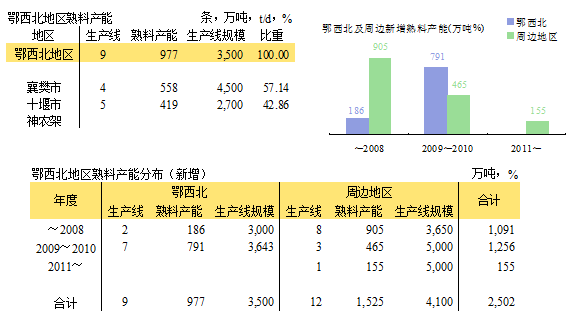

鄂西北地区,含襄樊、十堰、神农架三地,9条线,熟料产能977万吨,其中襄樊4条线558万吨、十堰5条线419万吨,神农架旅游景区,无生产线建设。

华新、葛洲坝两家占全区产能84%。华新5条线,熟料产能能512吨,在襄阳、十堰两地都有布局,襄阳华新2×4000 t/d 最具区位规模优势,并在十堰郧县、房县两地有3条,丹江口有60万吨粉磨站;葛洲坝仅在襄阳一地有生产基地,老河口和宜城各有一条5000 t/d 线,并在十堰丹江口设有60万吨/年中转站。

沿襄阳宜城至十堰高速路一线是华新与葛洲坝交手的密集区。华新2006、2009年先后在襄阳南漳分别投下1条4000 t/d 线,并在襄阳配套100万吨粉磨站;2011年收购郧县金龙4000 t/d+2000 t/d两线是“神来之笔”,又拿下了位于丹江口钻石的60万吨粉磨站;将十堰和襄阳两个区域市场对接形成互补,确立了华新在鄂西北的市场地位。

葛洲坝2009年起开始大发力,襄阳是重点区域,在宜城、老河口连下两城投产2×5000 t/d 线,并在襄阳、枣阳两地配套2×60万吨粉磨站,进入鄂西北东南部市场,与华新一争高低。

两家在此区域强势布局,无他人问津,由此看到:强者搭起竞争平台,这种竞争本身就是保护了市场,这种竞争是产业进步的竞争。

但故事并没有完结,华新收购十堰郧县金龙两条生产线,但给金龙在竹山的粉磨站留了一条生路。今年初,陕西平利金龙(5000 t/d线)发力,收购在十堰竹溪瑞城2500 t/d 线,形成横跨湖北、陕西两省,在平利、竹溪、竹山构成三点一线、具有一定规模的小区域。

华新若在当年乘胜追击,扩大战果,拿下竹山金龙又会是什么情景;平利金龙是陕西省的西南大门,尧柏水泥也有意将其收入囊中,若能拿下等于又加了一道防火墙,若此两者有一招棋实施,可能也就没有金龙收购瑞城这出戏了,这是后话,市场就是这么富有戏剧性。

在当今大企业风起云涌大手笔收购年代,能在夹缝里求生存,存在就是道理。金龙收购瑞城独具匠心,正如京兰水泥在华新与葛洲坝之间也过得潇洒自如。

红狮这几年规模扩张迅速,表现突出令行业瞩目,红狮策略有别于大企业 ── 做点不做区域,采取单点布局、跟随策略,在强者身边求生存,只有在成本、管理上不输,就有生存空间。红狮从东到西,从南到北,涉足浙江、福建、江西、湖南、广西、四川、贵州、云南、甘肃、新疆10个省份,基本上都是新建,并以5000 t/d 线为主力阵容,在较大规模的市场,第一条5000 t/d 线进入,第二条5000 t/d线扩大规模、摊薄成本、巩固阵地,一路走来,未见后有来者,这是红狮董事长章小华独到布局。

周边区域

鄂西北地区与陕西安康、河南信阳、南阳交界。鄂西北地区的产能投产集中在2009~2010两年,此后未有新建线,而周边地区2008年前累计投产900多万吨,2009~2010年步伐落后于鄂西北,2011年后仍有1条5000 t/d 投产。

点击进入:《湖北水泥:大区域市场整合时代》其他部分:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。