会员登录

会员登录

2015' 4季度,长三角水泥价格首发上调

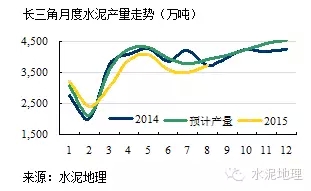

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

十二五期间(2011~2015)供给增长超过需求,产能过剩趋势逐步扩大。2015年全国水泥首度出现负增长,这表明水泥产业需求上升期已经过去。今年在全国水泥需求全面下滑背景下,市场价格、产业利润一路走低。

3季度将即将过去,4季度即将来临。4季度会有什么表现,在什么地方会有表现值得关注。

从全国的水泥价格看:

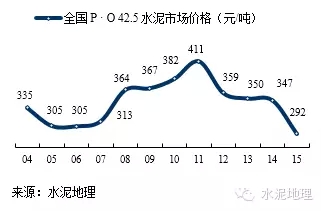

2015年是2004年以来水泥最低价格;

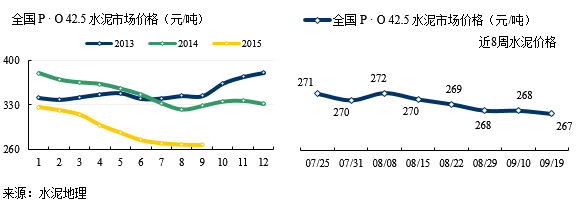

2015年1~9月价格在7月基本企稳;

4季度是全年旺季,通常情况下价格都会拉涨(南部地区表现更为充分)。

7月以来全国大部分地区价格由低企稳,长三角地区价格已提前预热,9月价格较8月价格上调9元/吨,这是市场信心的上调。

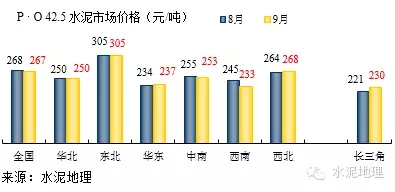

长三角地区历来是全国水泥风向标,尤其是在市场起落比较大的关键时期,都有突出表现(2015年为9月价格):

2010年,年末节能减排,旺季限电放大供需,价格大幅上扬,飙升219元/吨;

2011年,维持价格高位;

2012年,供给上升,需求下行,下跌108元/吨;

2013年,房地产、基建双发力,上涨111元/吨;

2014年,需求走软,下跌75元/吨。

2015年,非常巧合,2015年1月价格和2010、2013年(年末上涨)价格在一个起跑线上,但市场背景有很大差异。

长三角市场是成熟市场,海螺、南方是市场主导,海螺在这一地区熟料产能产占32%,南方占21%,长三角这一地区也是占集团公司比重最大的区域。周边福建、江西、湖南也是两家涉足区域,在价格上互有影响。江西,南方熟料产能占23%,海螺占15%;湖南,南方占29%,海螺占26%;福建,海螺通过中转站进入市场,市场销售量在1,000万吨左右。

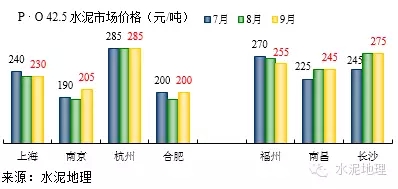

长江物流将长三角地区连结在一起,成为水泥产销一体化市场,但由于产地、市场、物流、集中度等因素,价格表现有所差异,这10年的最大变化:浙江水泥价格从长三角地区洼地成为价格山顶,是市场整合的成果。

上海,水泥输入地区,价格取决于周边;

江苏,大市场,南京9月价格上调,为后期价格进一步拉升奠定基础;

浙江,杭州价格维持长三角市场高位,起到价格中坚、引领作用;

安徽,水泥输出地区,合肥价格拉涨,表明库存压力减小。

江西,自8月以来率先分地区多次领涨,推动南昌价格上调。这一模式也是带动周边地区价格上调的动力。

湖南,同步江西,从价格底部拉涨,逐步企稳。

江西、湖南的价格推涨有利于长三角价格的回升。

福建,外来水泥不断通过中转进入加大市场压力,为阻截外来水泥进入,价格还难以上调。

4季度是全年供需关系最好的时间段,在今年需求下滑明显下滑的背景下,只有通过产能控制来企盼今年市场价格的恢复。应该说今年4季度是关键一举。长三角9月的价格低位小幅反弹意在为启动4季度的价格恢复打前站。

从目前市场需求表现来看,市场面环比已有改善,同比持平;政策面向好;最为关键的是:企业的心态经过前期的起伏波动,对市场形成基本共识,利用4季度市场需求向好形势,进一步有效控制产能是改善市场供需关系的利器。

在目前的需求背景下,长三角控制产能的弹性远好于其他地区,并在这方面有娴熟的市场运作经验和空间。

应该说在当前市场主导企业库位不高,需求向好,产能控制存在弹性和企业对市场共识趋同,长三角有望在4季度一定程度恢复价格,应该是大概率事件。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。