会员登录

会员登录

2017年上半年,需求稳中求进,符合预期

2017年07月23日

一、全国宏观基本面

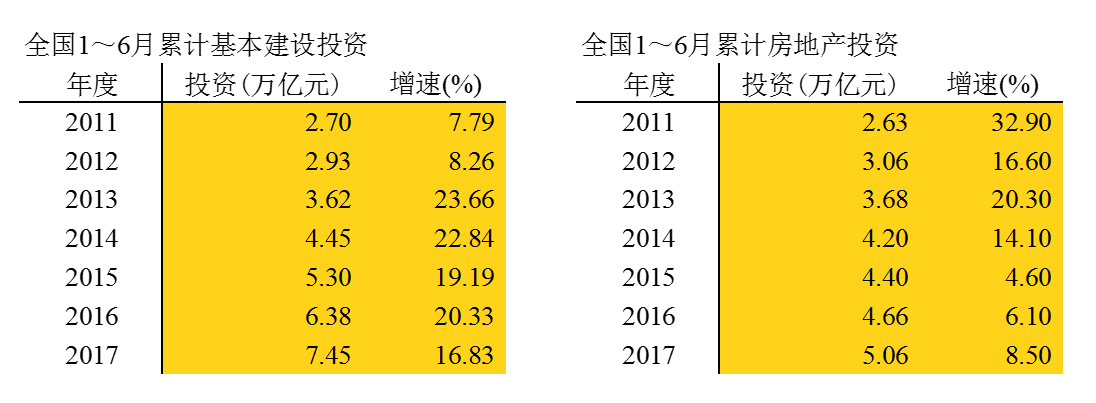

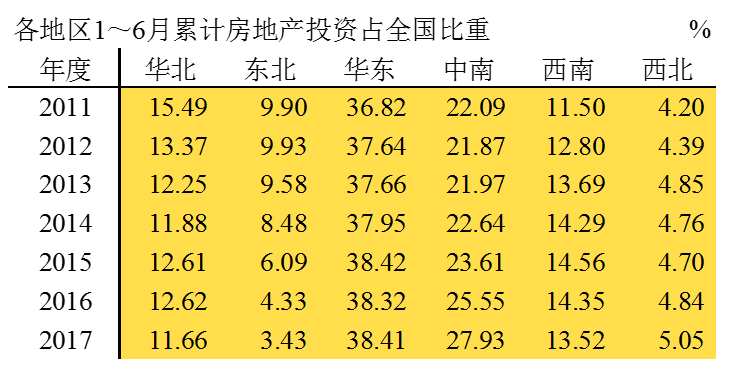

国家统计局上半年数据新鲜出炉,符合国家的"稳中求进"基调。基本建设继续在高位强劲增长,上半年投资7.45万亿元,同比1~6月累计增速16.83%。房地产投资继续增长,5.06万亿元,同比增长8.50%。两项投资在投资额、增速上都保持增长态势。房地产投资在全国比重不一,呈现南强北弱格局。

华北2017年房地产投资较2011年占全国比重下降近4个百分点;东北下降6个百分点之多;西北增加不足1%;北方3个地区的房地产投资从2011年占全国比重的29.59%下降到20.15%,下降9个百分点之多;2017年6月的房地产合计投资 1.02万亿元,远不及华东1.94万亿元、中南1.41万亿元。

华东2017年房地产投资较2011年占全国比重增长近2个百分点;中南地区增长5个百分点;西南下降不足1%。华东房地产投资占全国36.41%,中南占27.903%,两地区投资占到全国2/3。

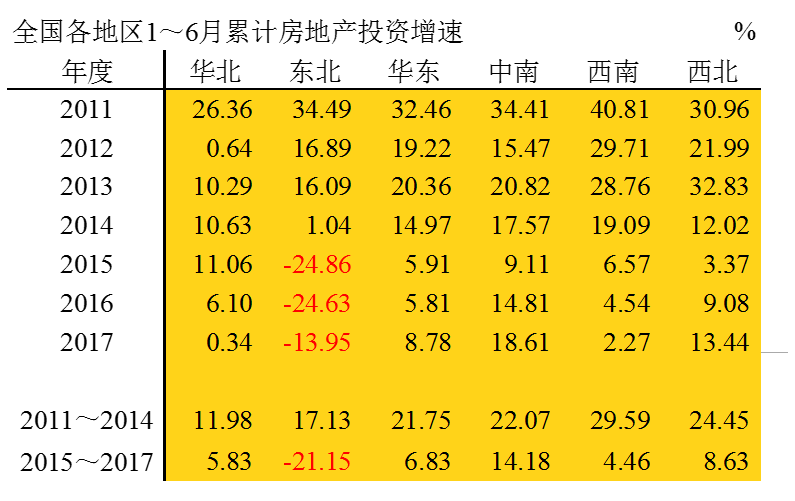

房地产增速分化更为明显,东北首当其冲,2015~2017年连续3年平均负增,21.15%,和其他地区形成巨大反差;中南地区最强,3年平均两位数增长14.18%。

二、房地产

房地产各项指标延续2016年行情,继续保持增长。房地产销售面积持续上升,增速16.10%;新开工面积同比增长10.60%;土地购置面积较去年增加,同比增速在连续5年负增长后,同比增长8.8%。

房地产新开工、土地购置面积和水泥需求密切相关。两组数据增长速度由负变正是市场稳定的重要标志。

房地产新开工面积和水泥关系最为紧密。

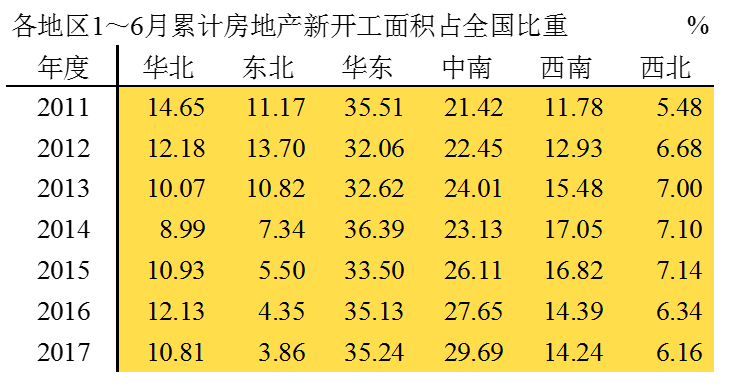

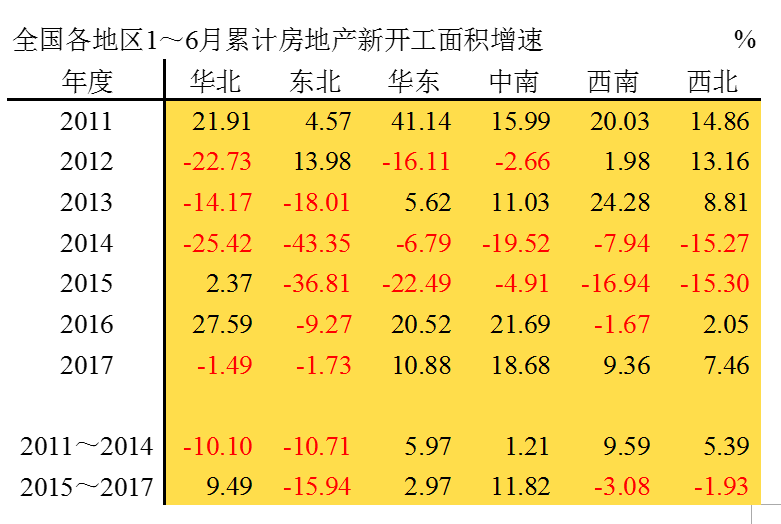

华北、东北2017年房地产新开工面积较2011年占全国比重都有下降,东北下降7个百分点;

华东、西北2017年较2011年基本持平;

中南、西南有增长,中南增长8个百分点。

华北、东北、西南三地区新开工面积占全国20.84%;华东、中南两地区占全国64.92%。

房地产新开工面积作为房地产先行指标,2012年东北、华东、中南就出现负增长,华东、中南2016年反弹,2017年增速继续领先全国。

东北表现最差,连续5年负增长,回落速度有所放缓。

华北2016年高调反弹,27.59%,名列各区前茅,2017年出现负增长。

三、水泥产量

2013年以来,全国水泥产量1~6月度累计产量连续5年保持在10亿吨以上,2017年总量是2011年以来第二高点,增速是第二低点,今年水泥产量走势在市场预期之内。

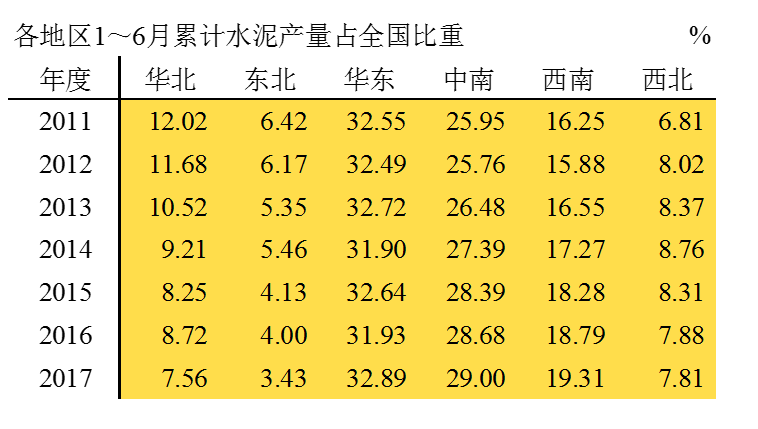

东北、华北、西北占全国比重都有所缩水,东北、华北较最高年度缩水达37%以上;

西南一地水泥产量占全国19.31%,华北、东北、西北三地仅占18.80%;

华东、中南两地区占全国61.89%。

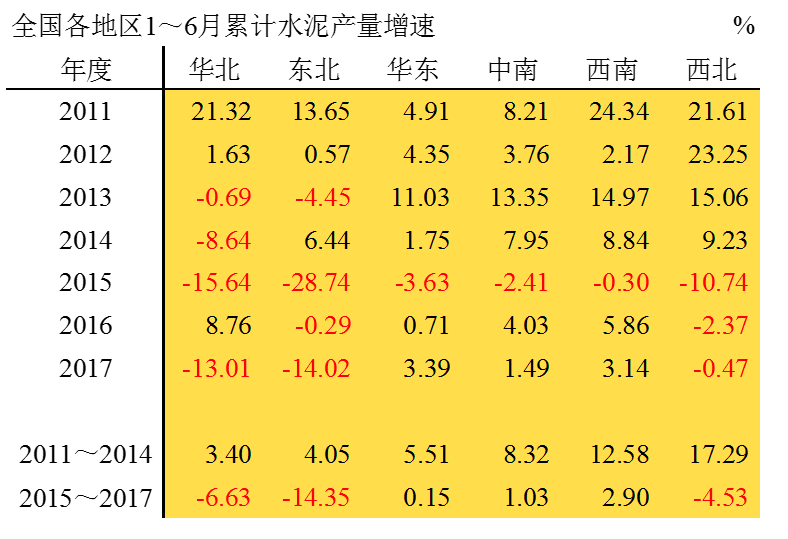

水泥市场下行滞后房地产,但地区间差别很大,2011~2014年,西南、西北还保持两位数高速增长,进入2015~2017年,西北连续3年负增长;

华北、东北2013年出现负增长,华北2016年出现强力反弹,2017年又急速掉头。

华东、中南,不仅是水泥产量最大产区,除在2015年出现负增长外,基本都在高位稳定运行。

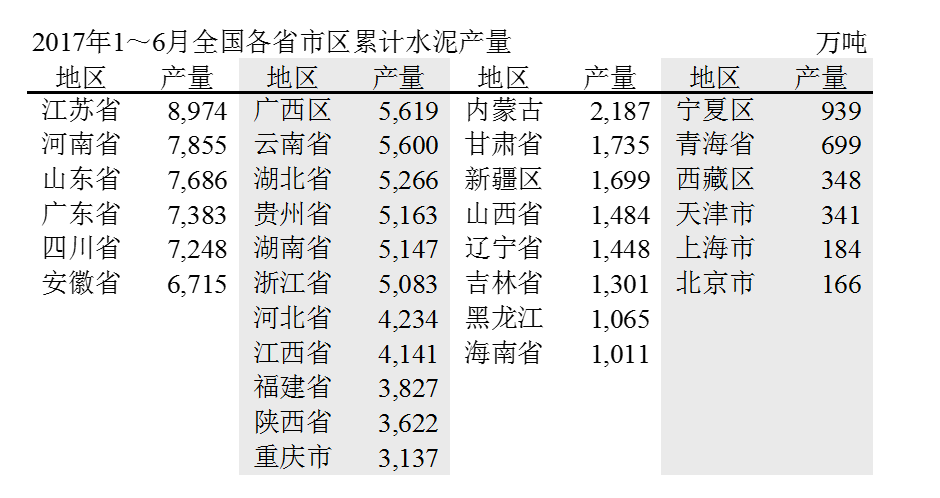

江苏省水泥产量仍然位居榜首,河南、山东尽管错峰生产受到影响,产量仍保持前位。广西、云南水泥产量上升到第7、8位。

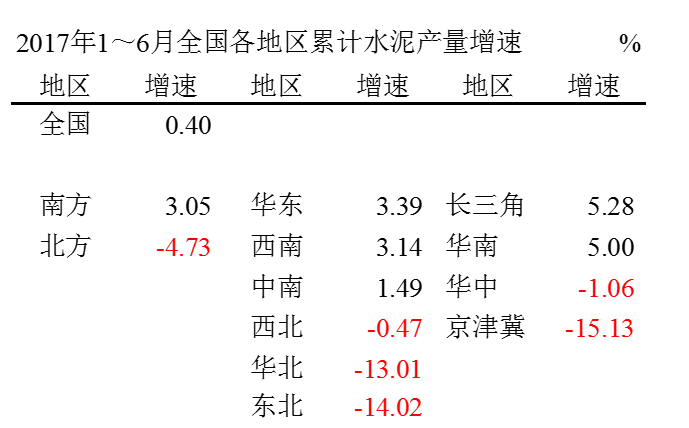

四、水泥产量增速

2017年水泥产量持平去年,为业内共识。1~6月数据表明,南强北弱格局依然未变,增长速度一增一负,相差8个百分点。华东反超西南产量增速,3.39%,西南3.14%位居第二,中南1.49%;北方三地都处于负增长,华北、东北两位数负增长,市场形势依然严峻。

南方三地产量占全国81.2%,都是正增长,和北方形成反差。

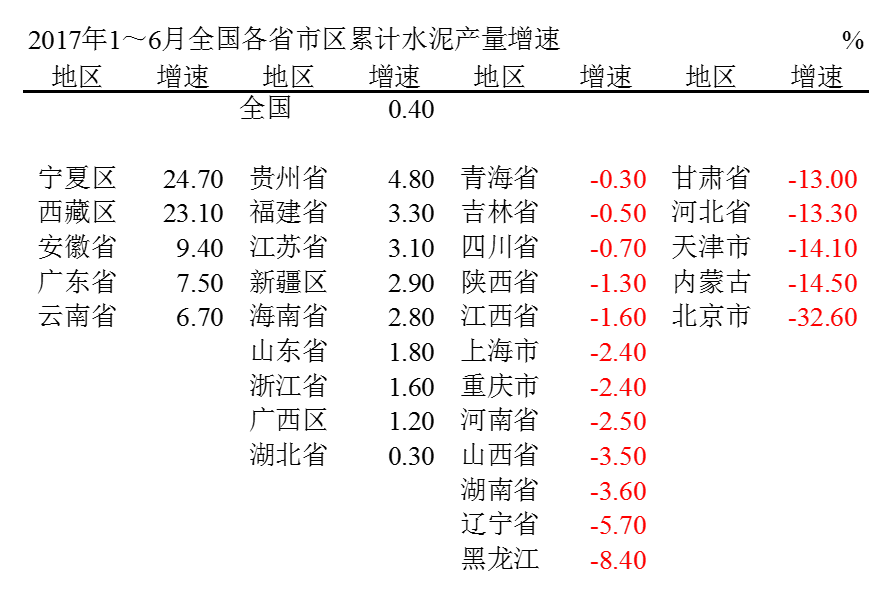

纵观到省市区,同比正负增长各占50%,西藏、宁夏增幅最大,超过23%,安徽、广东、云南增长在6%以上。

产量增速负增长10%以上五个地区,四个在华北。

打印 | 标签:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。