会员登录

会员登录

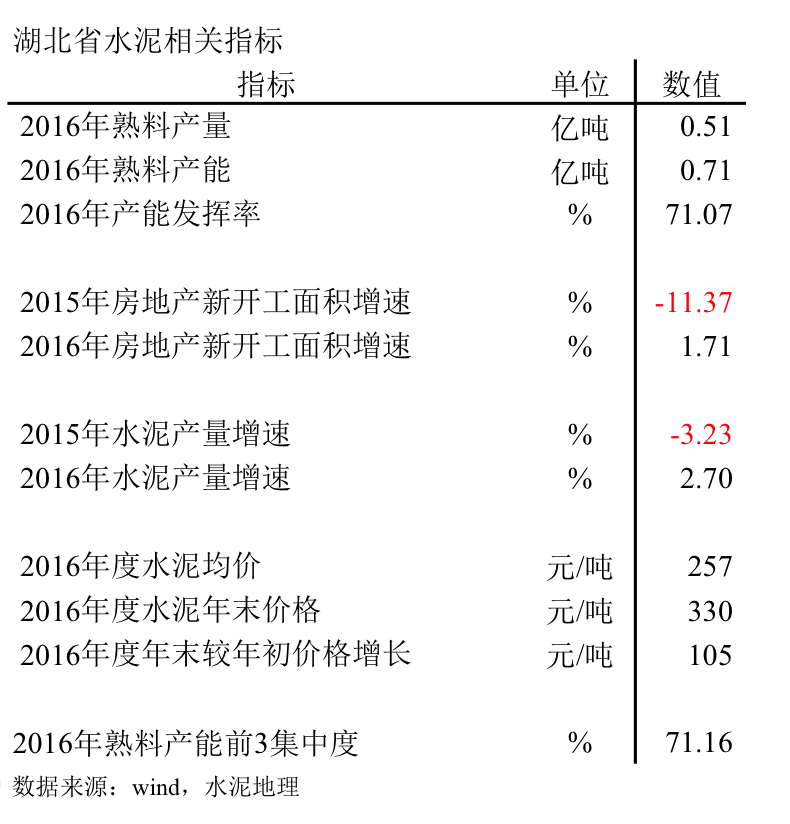

原创|水泥主要经济指标系列之二十 —— 湖北省

湖北水泥工业有悠久的历史,华新水泥厂不仅是湖北省的代表,在中国水泥工业发展史上也占有重要一席。

建国以来,湖北水泥产量一直保持名列前12,在1967年前位于前6。

2012年产量首度超过1亿吨,成为第10个进入"亿吨俱乐部"成员。

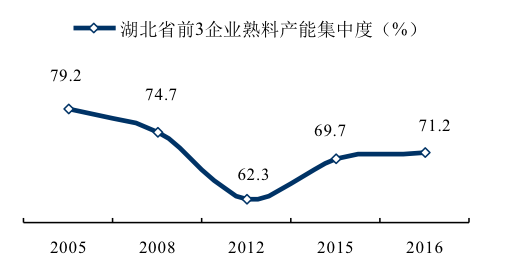

2016年,华新、葛洲坝、亚东前3熟料产能力占全省比重71%,保持一个较高水平。

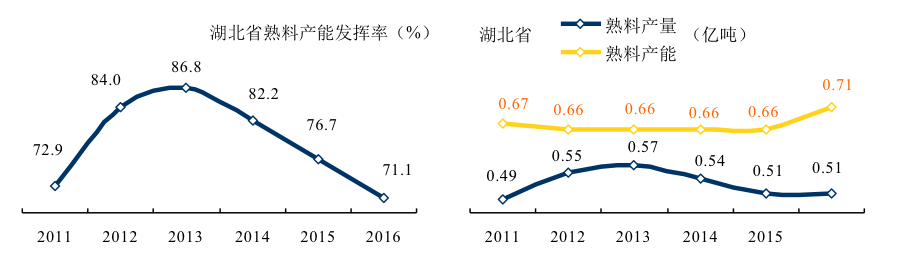

产能发挥率:2016年71%,处于全国中部位置;

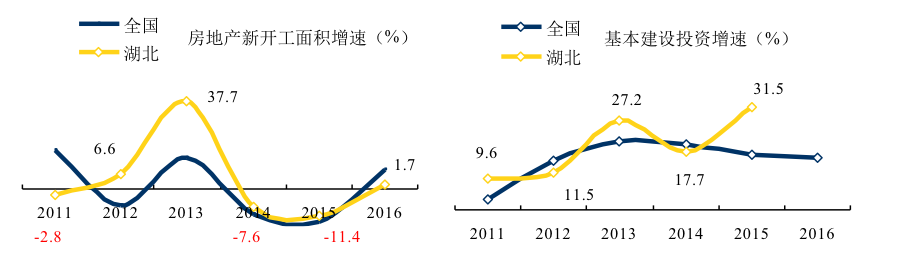

房地产新开工面积: 2016年较2015年由负转正,利好水泥;

水泥产量:在房地产形势转好下,水泥产量由负转正;

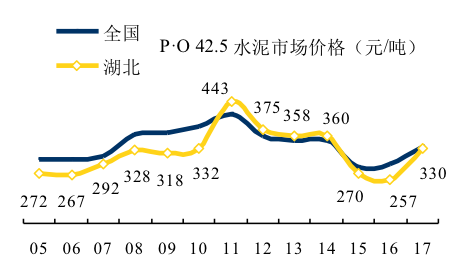

水泥价格:2016年上半年价格一直在低位运行,下半年开始拉升,进入4季度,受环保治理、煤炭提价等因素和周边价格普涨,价格进步推高,年末较年初增长105元/吨,年末330元/吨;

集中度:湖北省熟料企业17家(运行中),产能前3企业:华新、葛洲坝、亚泥,占全省产能比重71%。

一、熟料产能发挥率

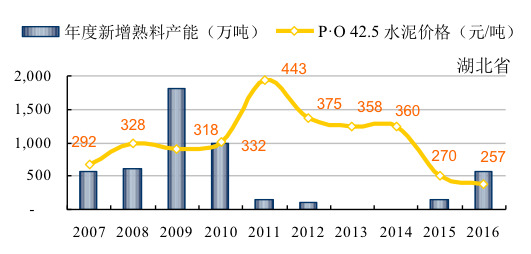

湖北和河南、安徽、江西、湖南、重庆、陕西六个省份交界,其中有五个省份水泥产量在前12。据不完全统计,2011年后,停运产能560万吨,新增产能1,000万吨。导致熟料产能运转率不断走低(扣除停运产能)。

二、房地产&基本建设

二、房地产&基本建设

2011年以来,湖北省房地产新开工面积大幅波动。2016年,和全国一样,房地产新开工面积强劲反弹,由负转正,改变了低迷颓势。

2011年以来,湖北省基本建设投资速度持平于全国,2015年,同比增长31.5%高出全国14个百分点。(2016年国家统计局仅发布全国数据)

2011年以来,湖北省基本建设投资速度持平于全国,2015年,同比增长31.5%高出全国14个百分点。(2016年国家统计局仅发布全国数据)

三、水泥产量

2011年以来,湖北省水泥产量呈递减下滑态势。2015年负增长,较2014年缩量近400万吨。2016年产量反弹,持平2014年水平。

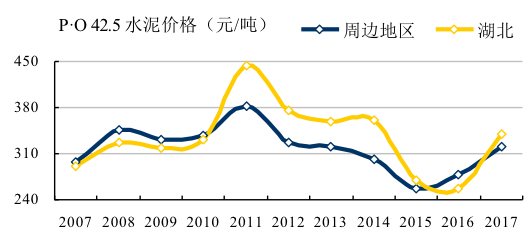

四、水泥价格

2011年是湖北水泥价格分水岭,之前低于全国水平之下,2011年第一次反超,而后基本持平略高于全国,2015年后再度走低。

当前2017年价格已超过2011年前期水平,有望进入价格前3年份。

五、集中度

华新是湖北水泥工业的奠基石,2009年之前,华新占湖北产能在55%以上。

华新总裁李叶青意识到产能过剩,2010、2011、2012年连续3年没有上新线,产能比重一下锐减到36%。尽管葛洲坝的比重提高了6个百分点,2012年前3占全省的比重大幅下滑了12个百分点。

而后华新加大收购力度,葛洲坝新建、并购并举,使前3产能占比有所回升。

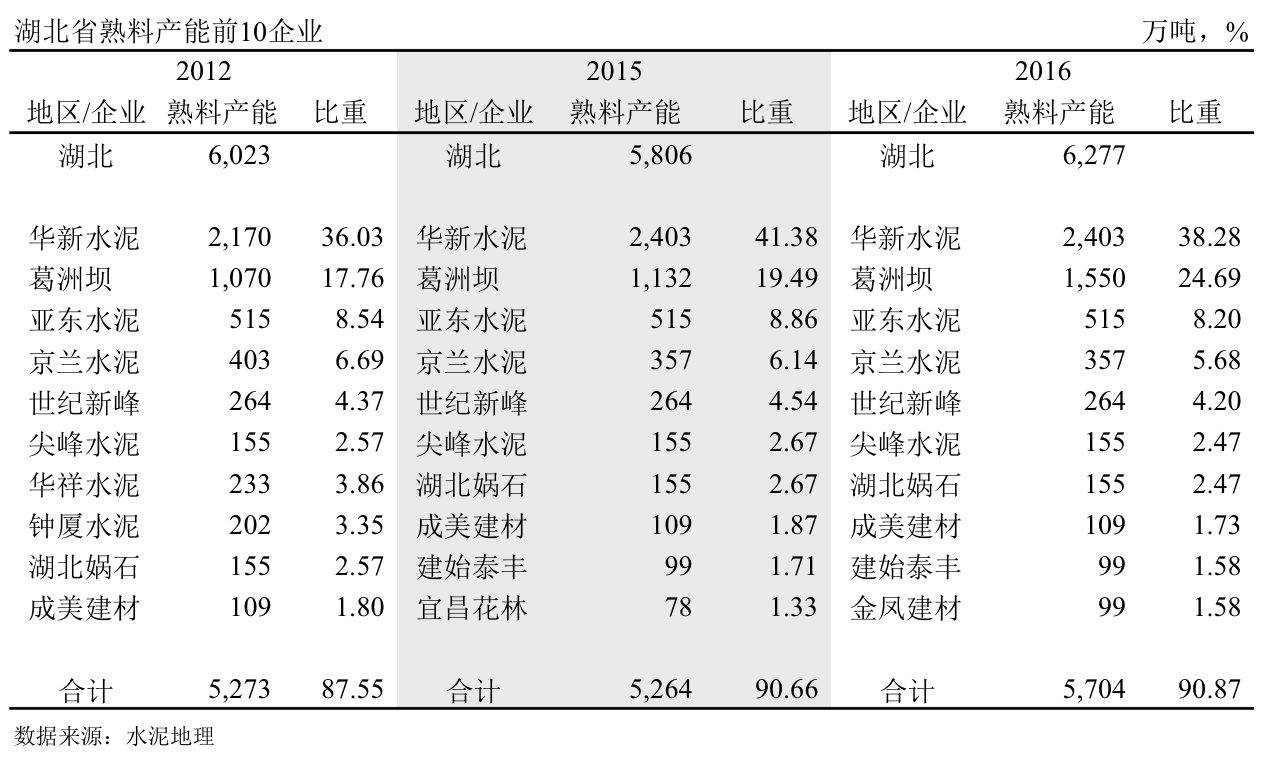

2016年,华新38%,葛洲坝25%,亚泥8%。京兰6%,世纪新峰4%在市场也有一定话语权,5家企业占到全省80%。

六、企业变迁

湖北省水泥工业有悠久的历史,上世纪70年代成功研制出了国产水泥成套装备,命名为“华新型窑”,堪称20世纪中国水泥工业的里程碑。进入21世纪新型干法水泥工艺成为主流,华新已迁到了新厂区。老厂区留存下来,那些记录了百年工业变迁的设备机器,如同一座最生动的博物馆,镌刻下中国工业史的辉煌与新生,是中国水泥工业发展的缩影。

~2001年

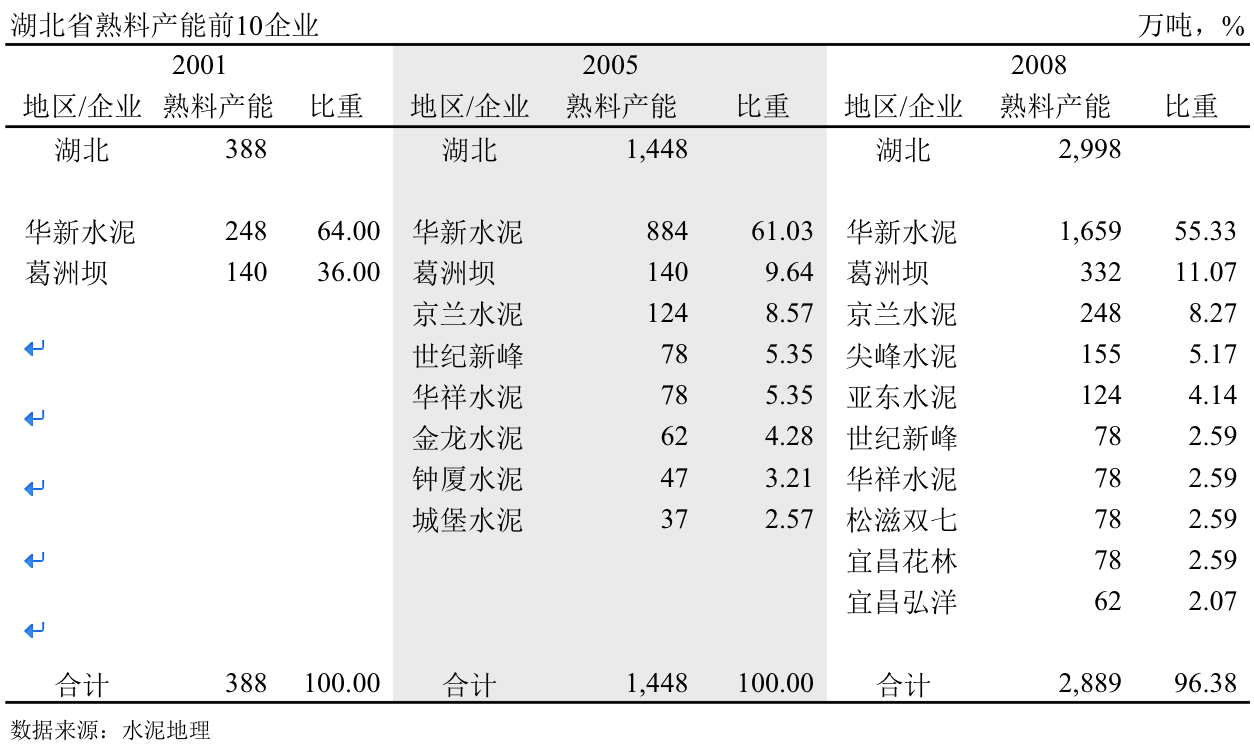

只有两家新型干法熟料企业,华新和葛洲坝。华新1994、1999年在新厂区分别建设2500、5500两条新线;葛洲坝1995、1999年在荆门东宝区建设2000、2500 t/d 生产线。合计熟料产能388万吨。湖北的新型干法水泥发展水平,要早于、高于全国大部分地区。

2001年水泥产量3,700万吨,新型干法水泥不足20%,有巨大发展空间。

2002~2005年

华新东扩西进,在黄冈、宜昌、恩施进行布局,产能翻了3倍,占全省新型干法产能61%;葛洲坝调整战略,水泥发展按兵不动,没有进账。

浙江资本进入,京兰、世纪新峰分别在荆门、鄂州扎营。

2005年,新型干法熟料产能1,488万吨,水泥产量4,500万吨,新型干法水泥仍有很大发展空间。

2006~2008年

华新不失时机地继续规模发展、区域推进,将市场延伸到咸宁、襄樊,产能比重占全省55%;葛洲坝开始醒悟,2007年在宜昌收了一条1200 t/d 生产线进入宜昌,2008年末,在荆门本部建起5000 t/d 线,重新开启水泥航船。

全省形成华新、葛洲坝、京兰3家主导企业,产能占全省75%,华新产能主要集中在在鄂东、鄂西,葛洲坝、京兰聚焦在鄂中。

这一期间,新上13条线,新增产能1,550万吨,合计熟料产能2,998万吨。

2008年,湖北水泥产量6,169万吨。

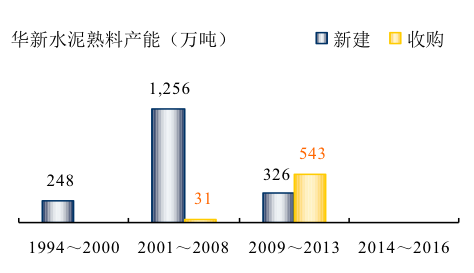

2009~2012年

这一期间是4万亿投资高潮期,全国大部分地区水泥需求都有很大增长,平均增长11.9%,湖北增长13.9%,高于全国。2012年湖北水泥产量突破1亿吨,第10个进入"亿吨俱乐部"。

期间投产25条线,新增熟料产能3,025万吨。

期间投产25条线,新增熟料产能3,025万吨。

华新,新建3条,收购4条,合计新增产能670万吨。通过收购金龙进入十堰市,完成了湖北全境布局。

葛洲坝,全力赶超,新上5条线,4条5000 t/d 线,1条2500 t/d 线。市场向东咸宁、向北襄樊、向南荆州扩张。在湖北中部强势布局。

亚泥,新进入者,2009年出奇制胜,在武汉拿下1条4200 t/d 线,而后新建2条4200 t/d 线,收购1条2500 t/d 线,布局武汉、黄冈。占据湖北市场核心位置—— 武汉,另老大华新、老二葛洲坝望洋兴叹。

京兰在本地再上1条5000 t/d 线;世纪金峰6000 t/d 线,娲石在黄石建设5000 t/d 熟料基地,在武汉配套建设200万吨粉磨站,华祥、钟夏各建一条5000 t/d 线。

前3企业熟料产能占比大幅缩水,华新下降最为明显,从55%下降至36%,亚泥取代了京兰。

2012年,湖北水泥产量1.03亿吨,熟料产能6,000万吨。

2013~2016年

水泥产量稳定在1.1~1.2亿吨之间。新上7条线,产能818万吨,其中葛洲坝3条5000 t/d。

华新收购黄石华祥,葛洲坝收购荆门钟厦。据不完全统计,先后有8家生产线停运,合计产能500万吨。

七、点评

七、点评

和全国一样,湖北经历了水泥大发展时期,也同样遭遇到市场下行的困惑,但湖北在华新的主导下,扎扎实实是在新增产能方面先行进行了控制,减轻了产能过剩程度。

4万亿投资,急速飙升的市场为投资者带来无限商机。无不例外,湖北省2009、2010年新增产能近3,000万吨,大大超过市场承受能力。具有百年老店的华新有水泥产业的历史沉淀,深谙市场规律性,突发高起的市场不可能持久,而更多的是以后会深陷难以自拔。华新认识到这一点,凭借期在湖北足够的市场影响力,带头停建、缓建新批水泥项目,在湖北起到了积极示范、带头作用。华新在:

2011、2012年,只上了两条新线;

2013后,完全停建。

新增产能的控制就是市场的回报,2011年湖北市场价格超过全国水平。2012年市场需求放缓,全国水泥价格是一路下行。由于湖北在供给端先行刹车,而湖北水泥价格要较周边地区(河南、安徽、江西、湖南、重庆、陕西)高出50元/吨左右。

华新在这一场"市场保卫战"中,从控制新增产能入手,以身作则,带头把新增产能压下来、控制住,取得了显见的市场回报。

华新水泥历史源远流长,"华新窑"对中国水泥工业的发展做出了里程碑贡献。

进入新型干法水泥大发展期,华新也是一马当先,走在产业前面。在2008年,华新熟料产能排在中国建材、海螺、冀东、台泥之后列第五。

2009年,在宜昌秭归建设"环保型"生产线,以解决三峡漂浮物这一世界难题。在鄂西十堰、襄樊收尾两条新线。由此华新在湖北关上了新建项目大门。转而进行市场整合,收购十堰金龙、黄石华祥,提高集中度,加强对市场的控制力。

2014年,华新停止在湖北扩大水泥产能的步伐,向产业链延伸、环保产业转型。

湖北在市场上行末期之前及时刹车,避免了其他区域产能日益过剩的覆辙,是产业抑制新增产能的标杆。若全国东西南北中都有这样的标杆省份,恐怕就不会有今天产能严重过剩的局面。当时产业有识之士不是没有认识到,但真正付诸实施的是湖北省,而且取得明显效果。这就是对现实和历史认识的差距,现在是对历史总结的多,现实运作的少,能看清的……

产能过剩喊了几年,但真正能落地的还未见到,这恐怕需要过程。北方地区市场先行下行,深有切肤之痛。所以态度、措施要积极的多。在去产能这场攻坚战中,也希望出现一个、两个、甚至更多个华新式的企业,敢为人先,拿出方法,切实做到"物理上"的去产能,而不仅仅是逻辑上的去产量,这样方能长治久安,但这要全体行动,因为区域的流动是必须考虑的一个因素。

纵观世界水泥发展史,水泥国际巨头一是产业链延伸,二是拥有是国际市场。为什么,原因只有一个,本地的水泥市场已经过了发展期,进入了维护期。

中国的发展期还有多长,规模有多大,需要认真做研究,这个问题稿清楚了,去产能也就清楚了。水泥是区域市场,不要光做全国的,首先要以省为单位,把省的说清楚更重要。当然能做到地级市更好,要考虑市区域市场间的流动性。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。