会员登录

会员登录

刘作毅:2015年5月房地产数据分析(区域篇)——房地产对水泥的影响

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

国家统计局发布2015年5月房地产数据,在政策和市场双作用力下,房地产销售有所改善;但新开工和土地购置面积颓势未改,这表明房地产业继续加大控制新增供给,这对房地产相关产业来说,未来市场会更加严峻。

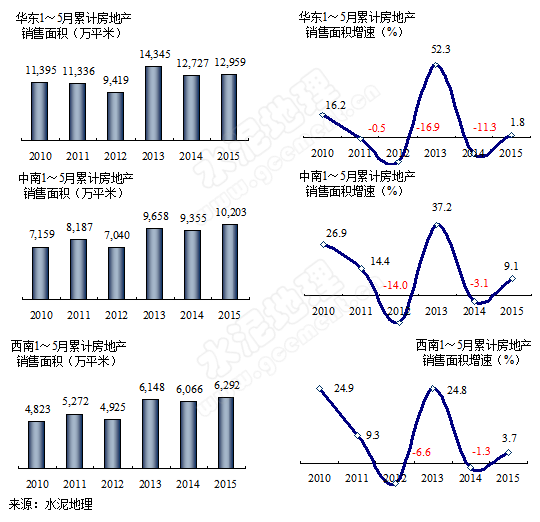

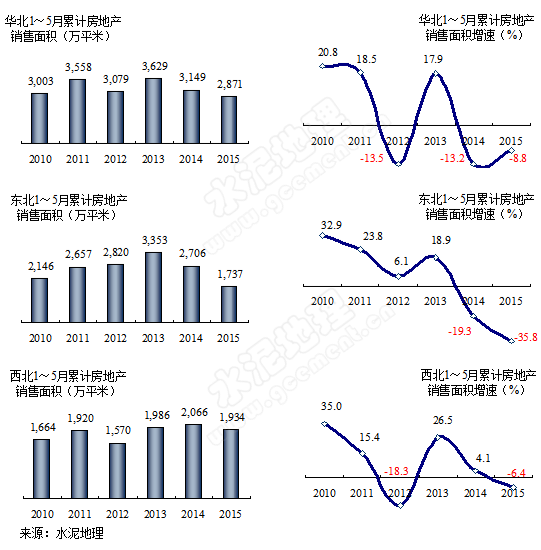

房地产销售面积,南强北弱

华东、中南、西南地区在2014年销售不佳情况下,在2015年销售情况有所改善,截止2015年5月销售增速扭负为正,三地区销售面积占全国82%,奠定了全国房地产销售好转的基础。

华北、东北、西北三地区未能走出低谷,继续负增长,东北形势最为严峻,截止5月,深跌35.8%,房地产销售面积仅为2013年的51.8%。

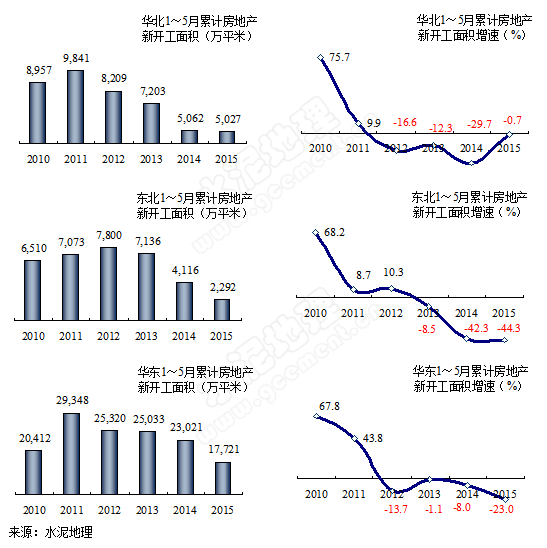

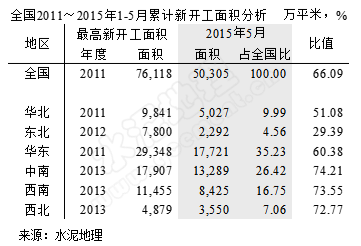

房地产新开工面积,全面走低,增速负增长

华北、东北、华东地区房地产新开工面积持续负增长在3年以上,截止2015年5月,华北新开工面积是2011年同期51.1%;东北是2012年同期29.4%;华东是2011年同期60.2%,三地区新开工面积是十二五以来最高年度的60%以下,东北不足30%,后期水泥市场甚为严峻。

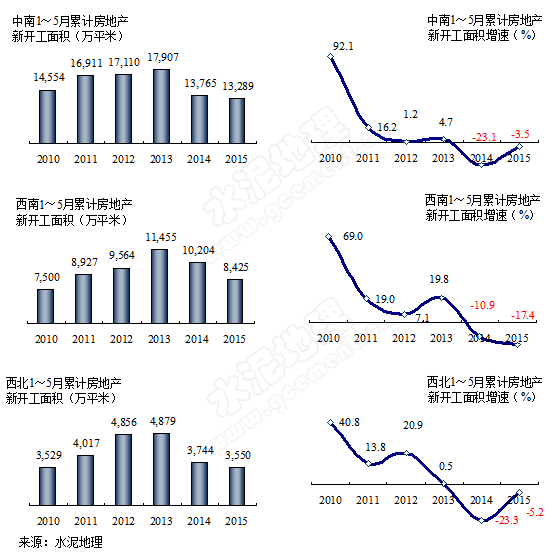

中南、西南、西北地区新开工面积相比较上述地区,在跌幅与时间上要缓一些,2015年5月中南和西北地区新开工较去年同期有较大改善,但增速仍为负增长。截止2015年5月,中南、西南、西北新开工面积分别是2013年同期74.2%、73.5%、72.8%。

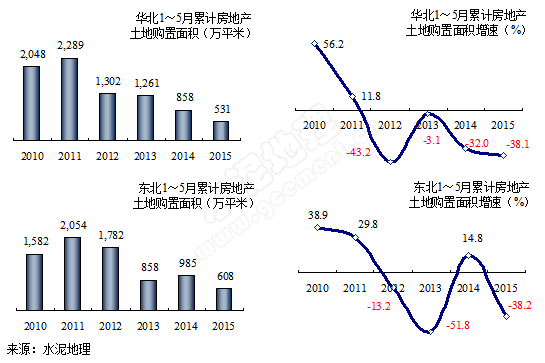

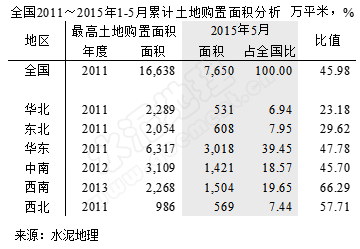

房地产土地购置面积,进一步回落,增速下滑加快

华北、东北地区房地产土地购置面积深度大幅下跌,截止2015年5月,华北、东北土地购置面积仅为2011年同期23.2%、29.6%。房地产土地购置面积是房地产开发先行指标,这也意味该地区后期市场依然不被看好。对水泥需求会持续产生影响。

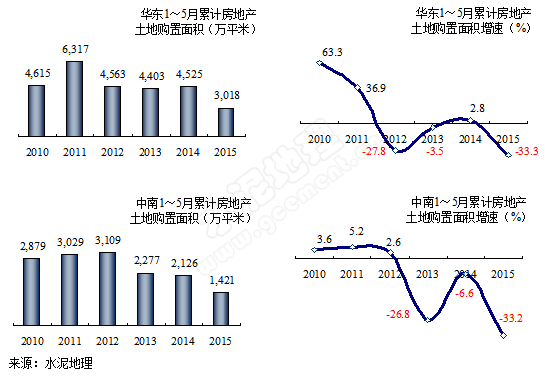

华东、中南地区是全国比较好的房地产市场,但土地购置面积也在迅速下滑,截止2015年5月,华东土地购置面积是2011年同期47.8%;中南是2012年同期45.7%;市场继续在下行通道中,对后期水泥市场会进一步产生影响。

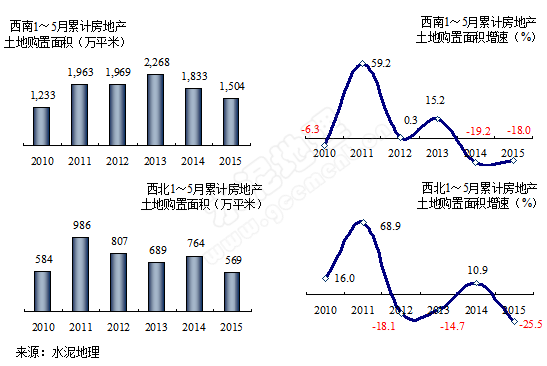

西南、西北地处西部地区,房地产发展滞后,截止2015年5月,西南土地购置面积是2013年同期66.3%;西北是2012年同期57.7%;下行速度和时间上缓于其他地区。

小结

3组房地产相关数据反映了房地产供需面的走势,总体上进入了下行通道,区域间有所差别,但2015年的进一步下跌已是有目共睹,亲身感受到的。

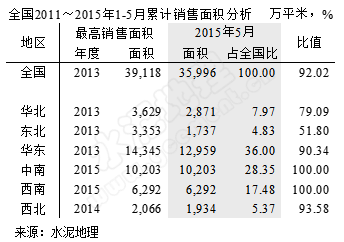

十二五期间,全国房地产销售面积2013年达到峰值,而后开始下跌,2015年销售止跌回升,追平2014年同期。

2015年是中南、西南地区房地产销售面积同期峰值;

华东、西北峰值分布在2013、2014年,2015年略有回落;

华北、东北下降幅度较大,尤其东北地区,较2013年销售面积拦腰截去,仅为51.8%。

房地产新开工面积对中短期水泥市场影响甚大,十二五期间,全国房地产新开工面积2011年达到峰值,而后开始下跌,2015年5月全部为同期最低值。

房地产新开工面积对中短期水泥市场影响甚大,十二五期间,全国房地产新开工面积2011年达到峰值,而后开始下跌,2015年5月全部为同期最低值。

华北、东北、华东2011、2012年是房地产新开工面积同期峰值,2015年,华东是2011年的60%,东北仅为2012年的29%;

中南、西南、西北峰值在2013年,2015年新开工面积为2013年的75%左右。

房地产新开工面积下滑的时间和速度都要早于和快于销售面积,看出房地产业自救力度明显。

由于房地产积压,开发商拿地积极性降低,2011年是土地购置面面积高峰,同新开工面积一样,而后一路下跌,2015年5月,全国所有地区为同期最低值,而且幅度更大。

由于房地产积压,开发商拿地积极性降低,2011年是土地购置面面积高峰,同新开工面积一样,而后一路下跌,2015年5月,全国所有地区为同期最低值,而且幅度更大。

除中南、西南外,2011年是土地购置面面积同期峰值,2015年,华北、东北是2011年的30%以下,华东、西北为48%、58%;

中南、西南峰值在2013年,2015年土地购置面面积为2013年的46%、66%。

房地产土地购置面面积是先行指标,下滑的时间和速度又早于和快于新开工面积。

在房地产下跌背景下,政府加快、加大对基础设施建设的投资,拟在平抑房地产投资过快下滑对市场的影响,在下篇文章中进一步给出房地产和基本建设投资之间的关系。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。