会员登录

会员登录

2015年下半年:市场看"多",价格能否触底反弹?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

上半年市场特征:量价齐跌

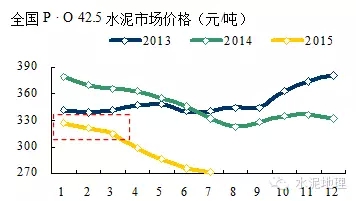

2015年1~6月份全国水泥产量10.77亿吨,同比增速下降5.30%;1~7月份全国水泥价格(P·O42.5)272元/吨,同比增速下降18.30%。价格下调的幅度大于产量下调的幅度,并且下调的时间是在进入旺季后。

2015年水泥行业最大的看点是错峰生产,意在淡季少生产或不生产,从而希望通过控制产能发挥缓解市场供需关系,迎接旺季到来。但今年市场表现却事与愿违,大面积的错峰生产不仅没有稳住价格反而价格一路下跌,问题出在什么地方?

通过市场了解,淡季限产只是减少库存问题;而水泥企业明白,限产后一年有效生产时间被压缩,因此旺季一到,生产线就像绷紧的弓弦一样满弓发射。在今年需求大幅下滑背景下,几天的全负荷后,生产库又涨满,涨库只有降价,这就是今年的市场价格逻辑。

面对需求下滑,以往的限产保价模式愈发困难,产能过剩仅用“限”是远远不够的,只有物理上的“去”产能才能真正改善市场供需关系。实际上“去”产能在今年市场上已有表现,即使在旺季,价格走低已逼得一些企业被迫停产。针对产能过剩问题,专家已有呼吁,在经济转型过程中,政府应出台政策加快淘汰落后产能;而在经济转型期间,结构调整、提高集中度,正是产业最佳调整时机,限产能、去产能在这一过程中交互推进。在市场和政府双作用力下会使产业转型升级更为稳妥,例如政府逐步推进取消32.5水泥,是从产品上挤压落后产能出局的一种形式。

下半年市场预判:最乐观也仅看平去年

2015年下半年大家都有企盼,从今年上半年的产量走势来看,平均每月比去年同期减量1,100万吨,5月是上半年的最高产量,达2.2亿吨。如若今年全年产量要和去年持平,下半年平均每月产量都要在2.3亿吨以上,而7、8月两月是淡季,因此没有强有力的投资拉动,今年产量很难持平去年。

房地产受经济转型影响最大,并波及水泥产业,但房地产的市场政策非常清晰,“促销、压供”是房地产业2015年的市场策略,而且效果明显。首先是政府从政策上放松对购房限制,并采取多种营销手段促销,6月销售由负转正,其核心就是降库存、套现金;其次持续降低新开工房地产项目,改善供需关系。房地产这“促销压供”策略中的"供"直接影响了下游产业,水泥企业明显感到商混的订单缩水,较去年仅减少20%的就算不错。从数据分析和市场了解来看,这一态势到明年上半年都难有根本改变。

目前寄希望的就是基建项目在4季度大放光彩,但跟据水泥地理的综合分析,基建投资很难完全抵消房地产投资带来的影响。从全年来看,下半年水泥用量肯定大于上半年,但产能过剩已是全年的,即使在旺季也是过剩的,这在上半年的市场表现已得到验证,今年下半年的旺季不能寄太大奢望。限产如何限、限多少,是否可持续,都在考验着产业的市场应对能力。

上半年,市场看低,价格走低幅度大于产量下降幅度;下半年,市场看"多(基建)",但价格能否触底反弹?当然这既需要外部环境,又需要产业内有可操作的市场应对措施。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。