会员登录

会员登录

原创|2017年,水泥市场展望

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、水泥需求表现

经历2008年4万亿投资后,国家调整政策,投资增速递减。水泥是房地产和基本建设投资最为相关产业,其走势最直观地表现了国家经济建设的取向。

经历2008年4万亿投资后,国家调整政策,投资增速递减。水泥是房地产和基本建设投资最为相关产业,其走势最直观地表现了国家经济建设的取向。

房地产、基本建设投资,国家主要是通过政策和投放资金进行调控,在国家经济转型过程中,水泥需求总量呈下行趋势是确立的。

2012年水泥需求开始下行,期间2012、2014年两度下探。

2012年末,国家出台2.0 版4万亿托市。2013年,在房地产,基础设施投资双作用,水泥需求再度拉高;

2014年,经济惯性再度下行,水泥需求大幅减速,年末政府密集批复项目。

2015年未能象2013年得到市场回应,刺激政策在市场并未奏效,水泥产量首度出现负增长,深度探底。2015年较2013年下跌幅度14.5个百分点。

2015年末,国家放宽房地产销售政策,促进市场活跃。2016年房地产投资回暖,基本建设继续在高位,两位数增长,水泥需求止跌企稳,由负为正。

綜上所述,国家以投资拉动经济的模式正处于调整阶段,直接影响到水泥需求,需求减量是一个长期过程。但也看到投资这驾马车并不会马上退出,而是在逐步放缓。政府为避免下行过程中出现大起大落,控制在一个合理的波动,是其调控目的。2016年,水泥需求再度拉升,说明政府在把握投资控制上仍有回旋余地。

二、房地产&基本建设

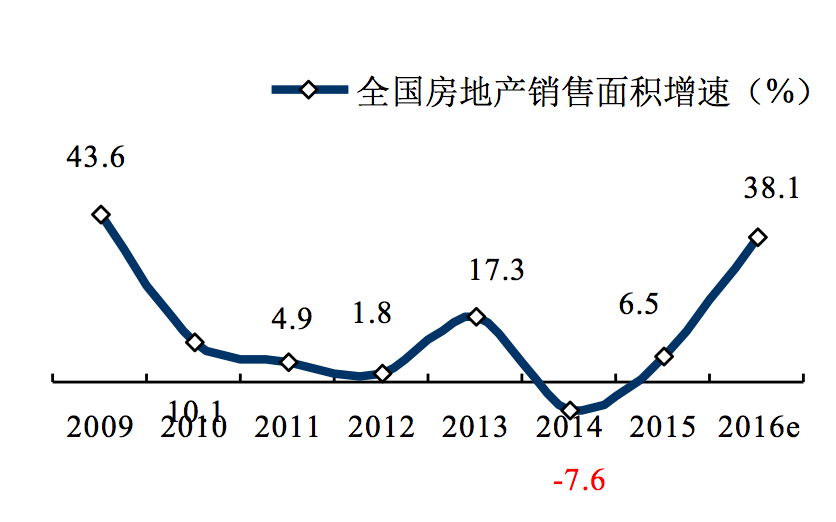

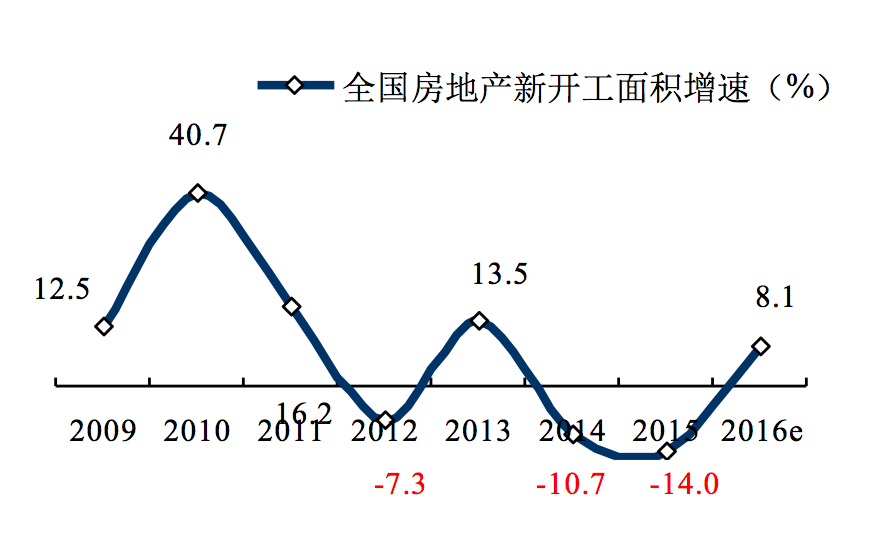

房地产是国家经济建设发展重要支柱产业,产业链长,权重大,直接影响国家经济建设规模与发展速度。水泥产业与房地产关系最为密切,房地产起伏直接影响到水泥业,房地产销售面积是房地产产业的前端,房地产销售的业绩决定房地产的新开工规模,房地产新开工面积又直接影响水泥需求。

这几年,房地产受宏观调控起伏大,2015年末房地产政策松绑,销售面积大幅飙升,2016年1~10月房地产销售面积12亿平米,远远高于2013年同期9.59亿平米,创历史新高。在房地产销售面积高涨的刺激下,房地产新开工面积一反持续的低迷,调头向上,同时扭转了水泥需求下跌的趋势。

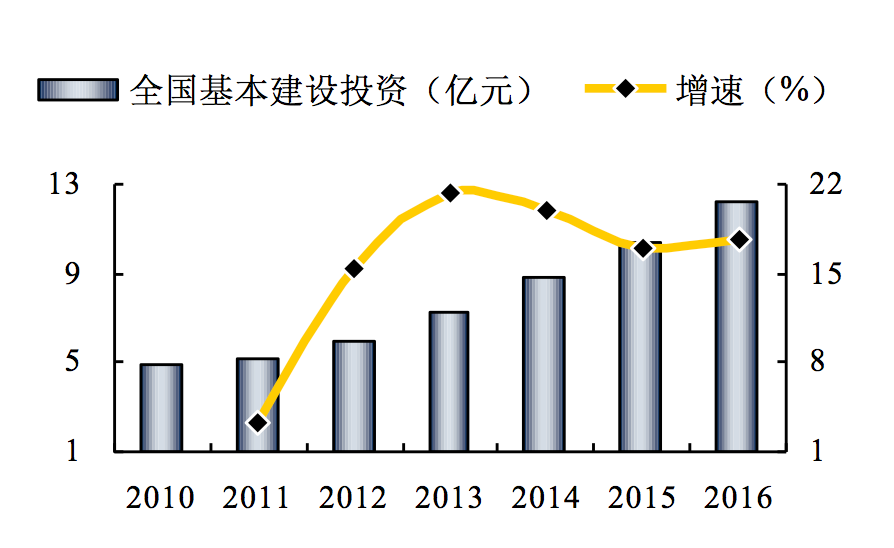

房地产、基本建设投资双向推动中国经济,是水泥需求重要支撑。4万亿投资经历2009~2011年后,国家对基本建设的投资一直在加码,保持两位数增长。2016年1~10月基本建设投资12亿元,持续创历史新高。

尽管水泥和房地产的关联性更强,水泥的波动要较房地产小,主要受益于基本建设投资的稳定增长支撑。

三、水泥熟料供给

据水泥地理统计,截止2016年末,全国熟料生产线1,790条,熟料产能18.40亿吨。根据市场调研,据不完全统计,已关停生产线200条,产能9,000万吨左右。由于市场竞争激烈,阶段逼停的产能更多。

据水泥地理统计,截止2016年末,全国熟料生产线1,790条,熟料产能18.40亿吨。根据市场调研,据不完全统计,已关停生产线200条,产能9,000万吨左右。由于市场竞争激烈,阶段逼停的产能更多。

2010年是新建熟料产能高峰,当年达到2.64亿吨,以后逐年递减,预计2016年新增熟料产能1,975万吨。随着国家对水泥新增产能严控与市场需求下滑,新增产能已进入尾声,即使新增,也是以等量或减量置换进行。

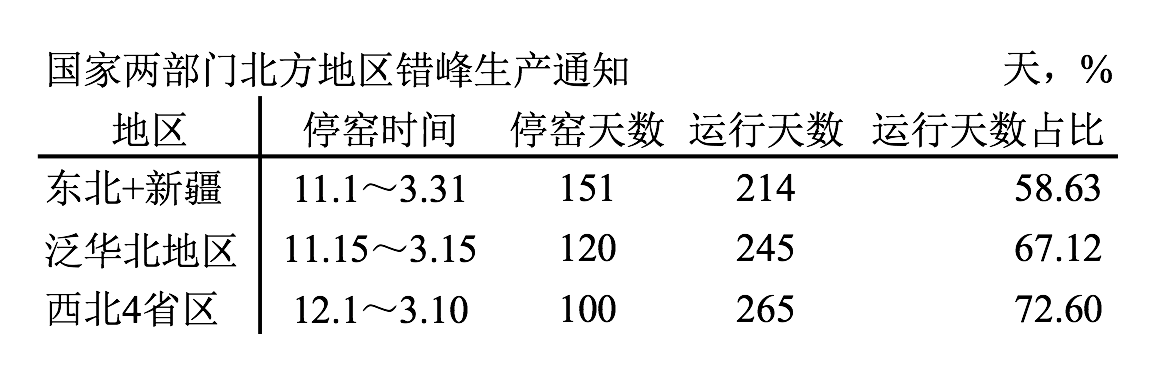

2012年市场下行过快,水泥产业产能严重过剩,错峰生产成为改善市场供需关系主要手段。2016年年末,国家工信部和环保部联合就江北(下面简称北方地区)水泥生产企业2016~2020年间水泥错峰生产下发通知,江北的15个省市区必须错峰生产。

错峰生产通知指出:划分地区、按日期进行错峰生产,东北+新疆地区停产时间最长,151天,泛华北地区120天,西北4省区100天。

部分南方地区在2008年起,就开始尝试不定期停窑,改善市场供需关系,这一力度还在不断加大。

综上所述,通过市场竞争,政府牵头、协会搭台、企业自律、控制新建产能,从多渠道、多手段遏制产能,在改善供需关系上有所推进,但并未能根本扭转市场供需的失衡。进一步去产能仍是下一阶段水泥产业面临的重要工作内容。

四、2017年水泥供需展望

水泥供需的命题在市场下行期,取决于存量中落后产能如何退出。本文前面部分已经指出:水泥的需求高位已过,只是下滑的速度问题。水泥和房地产、基本建设投资相关性很强,波动过大会影响经济和社会问题,政府在这方面始终在起主导作用,但力度放缓。这几年,水泥供给端在新增、限产、去产能方面都有进行,较其他产业要具弹性。

2017年上半年水泥需求基本持平去年,关键是下半年房地产的调整力度有多大,房地产的市场波动要大于水泥业,基本建设投资应该不会有太大变化。

从政府对经济基调来看,宏观面是一个企稳策略。水泥业在2016年有很好的起点:

1. 2016年水泥需求止跌企稳,2017年需求持平2016年应该就不错,跌幅不要超过3%;

2. 水泥供给端的调控力度空前,北方地区根本改变了淡季熟料存储的传统,在其他时间能够根据市场供需变化控制产能发挥,对全年的供需改善将起到积极作用。南方地区市场供需弹性要较北方好的多,关键在于大企业的市场主导。

3. 2016年前后大企业间重组,使市场格局发生变化,尤其是金隅、冀东重组,加之需求的反弹,市场发生了根本转机,为全国市场向好增强了信心。

4. 2016年末,多种因素推动水泥价格上涨,基本站在一个合理的价位。在目前价格水平上,企业主动维护价格意愿更强。

2017年影响市场的变数,主要是房地产的下滑速度(影响需求)和煤炭价格的波动(影响成本)。但在2016年基础上,水泥企业只有通过控制产能发挥,以应对市场。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。