会员登录

会员登录

区域报告 | 华南:挑战2011'价格高位 有难度 有机会

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

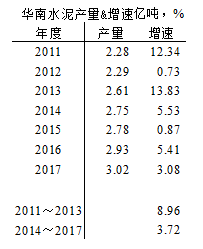

2017年,华南水泥产量创新高,3.02亿吨。华南是2011年以来唯一保持水泥产量连续正增长的地区。2014年以来4年中,平均年增长3.72%,和北方地区形成巨大反差。

华南(广东、广西、海南)地区产能发挥率全国最高,在90%上下。旺季在4季度,1季度最淡,2、3季度适中。

—— 2017年全年水泥产量较2013~2016年产量平均增长 9.07%;

—— 2017年上半年水泥产量较2013~2016年产量平均增长12.78%;

—— 2017年下半年水泥产量较2013~2016年产量平均增长6.05%;

—— 4季度水泥产量增长最低,3.30%。

上述数据表明,2017年全年增长 9.07%,上半年增涨高于下半年。

—— 往年上半年产量占全年比重45.57%,2017年上升至47.37%;

—— 往年下半年产量占全年比重54.43%,2017年下降至52.63%;

—— 2017年4季度较往年下降幅度最大,下降3.1个点,其他季度有不同程度增加。

华南地区市场季节产量比重有如下特点:

—— 一年有上下(半年)市场之分,下半年占全年总量55.5%,高出上半年10个点

—— 4季度旺季,占全年比重最高,一般占全年总量近30%

2017年,下半年、4季度产量占全年比重是10年来最低,4季度产量占比首度低于29%。

纵观2017年中南市场,是2010年翻版。

—— 华南、长三角、京津冀是全国代表性市场

—— 广东、广西,主要是华润、海螺、台泥、中国建材4家,海南是华盛和华润。

2017年,华南市场挑战2010年做的异常辛苦,直到12月发力上冲,缩小和2010年差距,最后以346:418元/吨大比分差距了结。

2011年是华南价格峰值,全年平均423元/吨,上下半年均价分别433、413元/吨。

2011年1月度价格为452元/吨,2018年为417元/吨,进入2月价差有所缩小,417:428元/吨。2018年走出2010年价格,要看下半年。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。