会员登录

会员登录

西北:“大跃进”之后 市场进入回调

一、4万亿投资,激发西北水泥“大跃进”

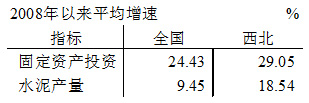

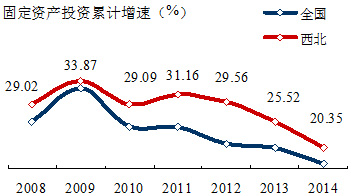

2008年4万亿投资,西部尤其是西北地区无疑是最大的投资受益者,2008年以来6年间西北地区固定资产投资平均增速达到29.05%,高出全国近5个百分点。

2008年4万亿投资,西部尤其是西北地区无疑是最大的投资受益者,2008年以来6年间西北地区固定资产投资平均增速达到29.05%,高出全国近5个百分点。

大规模的基础设施建设拉动了水泥需求,从水泥产量增速图中可以看出西北的增速曲线好似在全国曲线上戴个”罩子”,平均增速高出近9个百分点。

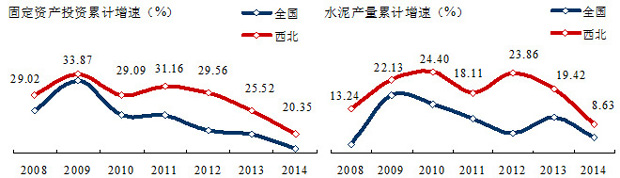

西北水泥产量增速2009~2012年连续4年在20%以上,在全国其他地区这么长时间连续、高位运行是不多见的;

2013年增速明显呈下滑趋势,较2012年下降4个百分点;2014年下滑加剧,近9个百分点,这么大幅度的下滑引起我们的警觉。

二、需求、供给比翼高飞

2011年笔者在西北地区调研时,就明显看到新投生产线如雨后春笋一条条竖立起来,正在建设的生产线还在如火如荼、快马加鞭建设,根据当时掌握的材料,水泥的产能已远远超过市场需求,当时的市场还高速发展之中,西北地区产能潜在过剩现象已见端倪。

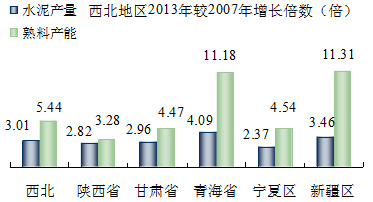

西北水泥需求的增长大大超过了全国,以倍数分析,自2008年~2013年6年间,需求端:西北水泥产量(区域产量视为需求)增长了3倍,青海、宁夏由于基数小增长4倍之多;供给端:西北熟料产能增长了5.44倍,青海、新疆更是超过了11倍。供给大大超过需求的增长必然为后期市场带来压力。

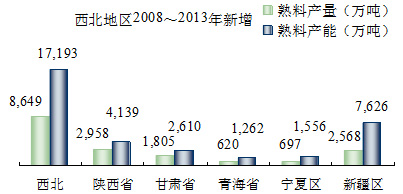

熟料产能和熟料产量是直接对应的供需关系,进一步以解析历年的熟料产量和产能的增量,非常清晰地看到西北所有地区的产能都要远远高于需求,新疆更是近3倍。而据不完全统计,在建熟料产能还在2,000万吨以上,市场在哪?需求增长在哪?

熟料产能和熟料产量是直接对应的供需关系,进一步以解析历年的熟料产量和产能的增量,非常清晰地看到西北所有地区的产能都要远远高于需求,新疆更是近3倍。而据不完全统计,在建熟料产能还在2,000万吨以上,市场在哪?需求增长在哪?

三、供需倒置,价格下行

市场的供需决定了市场价格,但价格更为敏感、先行:

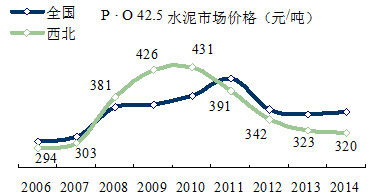

2009、2010年西北年平均价格达到400元/吨以上;

2011年全国水泥价格走高,西北价格却逆势下行,较2010年跌去40元/吨,但仍在高位;

2012年更是急跌50元/吨,走上了价格下行通道;

2013、2014年,价格在底部徘徊,和全国水泥差价拉大;

2014年,水泥产业受宏观经济影响,水泥价格自年初开始下调速度明显,西北市场更为剧烈,4月份水泥价格就已持平2013年同期,7月已跌破2013年下限。

2014年,水泥产业受宏观经济影响,水泥价格自年初开始下调速度明显,西北市场更为剧烈,4月份水泥价格就已持平2013年同期,7月已跌破2013年下限。

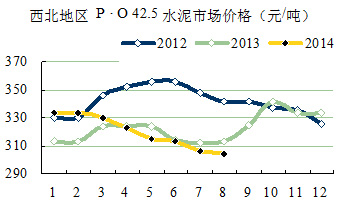

2、3季度是西北的传统旺季,8月将过,9月是旺季的最后一个月,是否会发生止跌企稳?今年水泥市场都在等待最后一个看点:国家的基础设施项目的拉动,主要是在中西部地区,尤其值得看好的首当西北地区,看价格是否能够翻盘?

四、集中度下降,更值关注

十年经济的高速发展中,水泥产业表现尤佳,中国水泥市场的最大获益者是中国水泥企业,而不像汽车、钢铁业,外资拿去了很大份额。在这十年中,中国水泥产业完成了技术结构调整,培养了一批大企业集团。

为什么2006年国际水泥大鳄大举登滩中国市场,一时间媒体疾呼”狼来了”,至今还记忆犹新。但随着国内水泥大集团的跨区域发展、市场整合逐步展开,外资在占世界水泥份额半数以上的中国水泥市场没有得到想象中的实惠,这也是近几十年来外资在海外并购案中的不成功案例。有报道,并购后进行市场整合没有达到预期效果的占到70%。我们不仅要总借经验教训,也要总结为什么我们能够将当年最具国际背景、拥有世界先进管理技术背景的世界巨头挡之门外。甚至当时最走红,有号称”水泥+鼠标”的国际水泥新秀——西麦斯花重金进行中国市场调研报告,准备进入中国水泥市场,最后放弃了进入中国水泥市场。最根本的原因:中国水泥企业把握住了市场大发展的背景,在市场、政策的双利好下,得以迅速成长,没有给外来进入者机会。

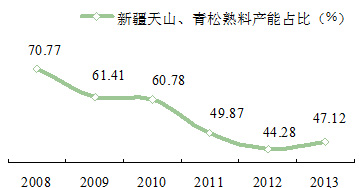

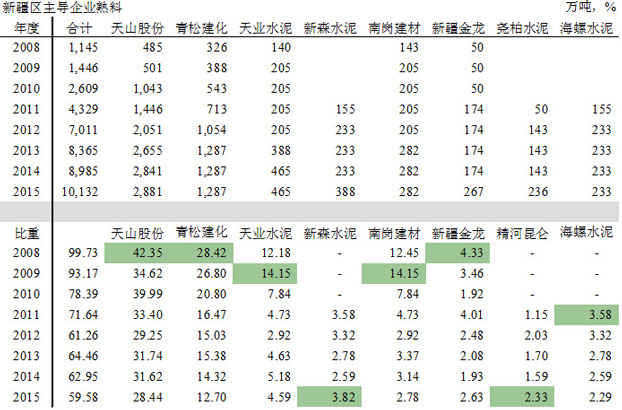

以新疆为例,在经济大发展的背景下,新疆产业的集中度没有同步跟进,笔者在2008年3月撰文——《提高水泥产业集中度 推动新疆新一轮发展》,指出:新疆天山、青松两大企业从竞争走向竞合,提高市场集中度,在市场低迷保护市场,在随后的市场复苏中回报丰厚。尽管新疆市场具有自身的特殊性,但这个市场维护的案例至今在水泥行业仍堪称经典。

而时隔6年,好似时光倒转又来了个轮回,我们看到天山、青松两家熟料在新疆产能的占比是节节下滑,也就意味着是市场的控制力在下降,话语权减弱。据跟踪统计,2015年两家的集中度还将呈下降走势。

而时隔6年,好似时光倒转又来了个轮回,我们看到天山、青松两家熟料在新疆产能的占比是节节下滑,也就意味着是市场的控制力在下降,话语权减弱。据跟踪统计,2015年两家的集中度还将呈下降走势。

新疆产业集中度的下降不是个案,在很多地区都有发生。不久前,笔者撰文《水泥需求下行正在来临》,指出:京津冀地区市场需求下行、产业集中度下降、产能严重过剩。三箭齐发,价格应声而落。从新疆的情况分析,是有过之而无不及,只是还没有走到那一步。

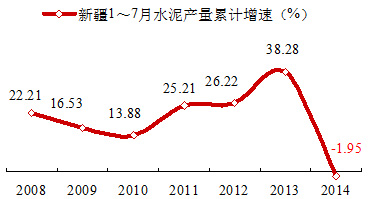

从近年新疆今年1~7月水泥产量增速看,2014年累计增速跳水幅度之大创历年之最,而且是负增长。面临这样的市场形势,原中国水泥协会会长雷前治直言:2008年4万亿投资对很多产业来说,打破了原有的正常发展轨迹,这种透支未来的发展模式对产业的影响深远,很多年来都难以扭转。

从近年新疆今年1~7月水泥产量增速看,2014年累计增速跳水幅度之大创历年之最,而且是负增长。面临这样的市场形势,原中国水泥协会会长雷前治直言:2008年4万亿投资对很多产业来说,打破了原有的正常发展轨迹,这种透支未来的发展模式对产业的影响深远,很多年来都难以扭转。

在接触到很多企业老板时,他们指出:产能过剩不是企业制造出来的,也不是产业制造出来的,它的前提是需求的拉动,只是在需求与供给的把握上出了问题,现在问题的核心是,过剩产能如何退出,在这方面认识上有差异,所以在市场上表现有所不同。很多人认为只有并购才能解决产能过剩问题,而并购的背景、条件、时机和愿景却并不是很清楚。随着市场下行的轨迹逐步显现,市场”需求平台期”即将或正在来临,大家看到一些产能是必须出局的,而这一市场表现在一些地区非常突出。

有消息报道,从国家发展和改革委员会获悉,为加快淘汰水泥行业落后产能,决定自2014年7月1日起,对淘汰类水泥企业实行更加严格的差别电价政策,其用电价格在现行目录销售电价基础上每千瓦时加价0.40元。这样无疑将对能耗高企业加大了成本门槛,用政策倒逼一部分产能出局,无疑对化解产能过剩、推动产业进步是利好。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。