会员登录

会员登录

刘作毅:西南市场 震荡中前行

“灾后重建、4万亿投资、产业结构调整”同时在一个时间点碰撞,急速放大的前景给投资者带来无限想象力,但这样的高成长是不可持续的,近一两年的高速增长后就迅速回落。2012年西南水泥抓住机会大规模进入,开启西南市场的第二轮市场整合,2014年上半年西南水泥市场价格是几大区中唯一一个基本维系年年底高位的区域,表现亮眼。

一、经济高起高落,反弹初现

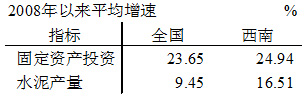

2008年5.12大地震、4万亿投资,2009年后西南地区固定资产投资增速飙升至35.74%,较2008年增长10个百分点,大大超出全国。西南地区水泥产业借此进行大规模技术结构调整——在需求陡然放大背景下,新建生产线如火如荼、大干快上,谁也不愿放过这块“香饽饽”,海螺、冀东、华新、红狮、台泥纷纷踏着而来。

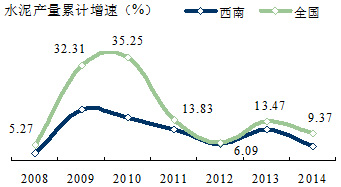

灾后重建、西南基础设施建设拉动了水泥需求,而固定资产投资的这种高位投资势头仅2009年一年,随之就大幅回落,让众多投资者始料不及。水泥需求爆发式地增长延续了两年,这是吸引投资者的根本,但时间也只维持两年光景;第三年头2011年西南水泥产量增速急转掉头,跌去近20个百分点,2012年进一步下跌至6.09%;2013年在国家再次投资拉动的背景下,强力反弹至13.47%走出低谷,2014年前7个月仍保持9.79%的增速,高出全国5个百分点,趋势向好。

从任何事物的发展周期看,经济的高增长并不能长期持久。水泥产业更是和投资密切相关,周期性是其特征,上述西南三大利好“灾后重建、4万亿投资、产业结构调整”同时在一个时间点碰撞,急速放大的前景给投资者带来无限想象力,谁都不愿放过这样的机会,不论是政府、行业或企业。在当时背景下,必然是冲动大于理智,因为这是竞争的社会,你不发展别人就会发展,地方是这样,企业也是这样。

一窝蜂的上线,很多民营企业更是高利贷借款上线,一位重庆民营老板如是说:“我是搞立窑的,国家现在要搞新型干法水泥,我没钱,现在机会来了,我借钱也要搞,搞上去了就不会被淘汰了。没想到我一辈子省吃俭用,就想靠着这条新型干法生产线吃一辈子。但没想到我建起来了,市场下来了,新型干法水泥也没用了。这就是当时的一个现实活生生写照。正像华新老总李叶青所说:“一家看到是先知,几家看到是机会,都看到了就是灾难。”

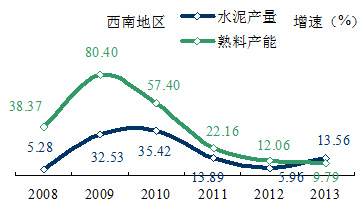

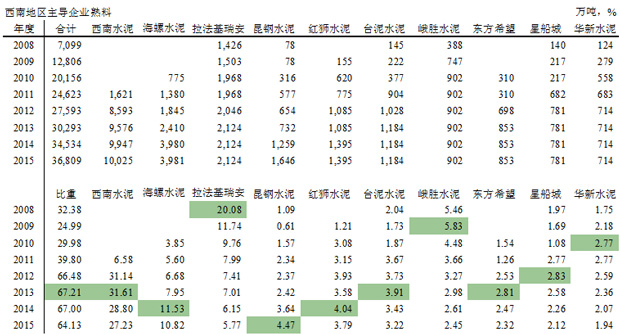

西南地区2008~2010年,新增熟料产能平均增长60%,2009年一度摸高80.40%,无疑为以后的市场带来巨大压力,很多企业都看到了,但仍挡不住市场的诱惑。可以看到熟料产能的增长大大大于水泥产量(视为需求)的增长,尤以贵州为最高,贵州由于经济落后,落后产能占比非常高,所以新型干法水泥发展的空间要大于其他地区,但如此大的倍数增长对后期市场必然产生影响。

很多投资者(或投机者)只看到了市场高企的一面,没想到市场的另一面。台泥老板辜成允曾说过一句话,一个企业的战略不是只做上风上水,关键有没有一个退出战略。这句话意义深远,不是每个投资者都能想到、看到的,但作为企业家是必须具备的。现在大家都在谈并购,但真正市场上的并购往往是在经济下行期,背后是市场残酷竞争的结果,绝不是文章上写的那么“高大上”。

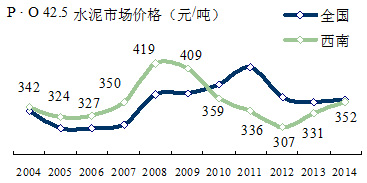

二、价格验证冰火两重天

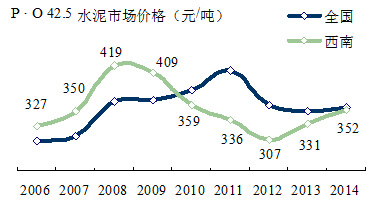

西南水泥价格走势在2010年后和全国走势截然相反,构成了一个四边形:

西南水泥价格走势在2010年后和全国走势截然相反,构成了一个四边形:

2006~2009年,由于区域独立,尤其2008年在三大利好下,价格大幅上扬,突破市场价格高位400元/吨的大关,领先全国;

时不过两年,2010年价格下滑走低全国,需求的下行、新增产能的释放,市场倍受压力,2011、2012年价格节节下滑,跌至307元/吨;大部分企业难以忍受下行市场的压力。

笔者曾在2011年撰文《西南:最不看好 但最有机会的市场》,西南水泥市场2010~2012年3年间跌去了102元/吨。想当年长三角市场2006年较2003年跌去近100元/吨, 2007年中国建材组建南方水泥,以绝大的魄力果断地进入业内都不看好的东南市场,一举成为全国No. 1。

这两个市场背景何其相似,中国建材抓住市场下行之际,再度发力,于2012年成立西南水泥,进行大规模并购。2012年的4万亿2.0版在2013年西南市场应验,和当年长三角市场下行,南方水泥2007年进入,2008年4万亿投资,两者真是异曲同工。这只是巧合吗?根据笔者对市场的理解,中国建材决策者是在把握经济周期,看好未来市场和整合空间,在水泥一展宏图。

2012年价格见底后,走出逐步反弹行情。

2012年价格见底后,走出逐步反弹行情。

2014年,在全国经济下行背景下,水泥价格先后在7月击破2013年最低点,8月再度击破2012年最低点。西南水泥价格压抑了3年,今年价格在上半年基本维持住去年年末高位,有此表现实属不易,一个企业必须能够坚守市场,不然市场的快节奏淘汰在水泥产业已不是新闻。3季度是市场淡季,价格有所回落,4季度是传统旺季,今年市场需求表现上好,业内市场看法趋同,4季度还会走出一轮行情。

纵观重庆、成都、贵阳、昆明四地省会价格,2014年虽呈下调走势,但都较去年要高。

重庆已走出300元/吨以下这门槛,后期还有空间;

成都价格在西南地区一直保持较高价位,受季节影响价格下调,进入4季度会有一定反弹;

贵阳自去年受房地产市场拉动,价格有上好表现,今年价格较去年下半年有所回落,但远好于去年上半年,由于不断新增产能释放,今年4季度价格预计在窄幅波动,不会有太大上升空间;

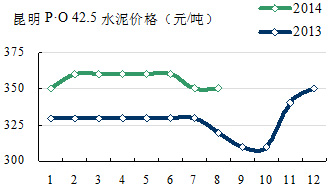

昆明今年价格走势稳定,5~9月是雨季,10月需求开始拉升,一直到春节前是旺季,尽管不断有新增产能投入,但价格还会进一步走高。

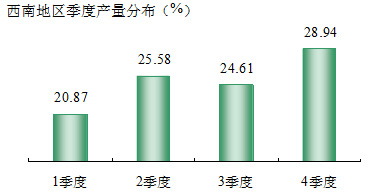

西南季节性强,1季度和4季度相差8个百分点之多,前三个季度即将过去,第4季度就要来临,需求将大大好于其他季度。

西南2014年1~7月水泥产量走势要好于预期,增速9.59%,高出全国5个百分点之多,旺季有望继续保持这一走势。

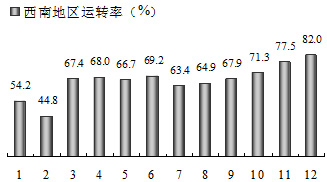

西南地区由于前期产能爆发性增长,在建产能还在不断释放,所以运转率一直在低位运行,好在市场还处于上行期,但竞争与协同在不同地区、不同时段发生,这是供需关系在市场的表现。非常清晰的看出西部地区较东部产能过剩情况严重的多,而且企业间技术装备、运营管理相差很多,在市场上表现不一。

三、国际、国内、本地企业构筑大舞台

西南市场有两次大规模的市场整合:

第一次,是由国际水泥大鳄拉法基主刀。拉法基在1994年并购北京兴发水泥(拉法基控股65%)进入中国开展水泥业务,沉浮10年,于2005年开启了在中国发展之路的里程碑,在8月份和香港瑞安合并双方在中国的水泥业务,组建拉法基瑞安水泥有限公司(拉法基占股55%)。同年11月,拉法基以大约3,800万美元的价格购入四川双马100%的股份,从而奠定在西南的领头军地位。

第一次,是由国际水泥大鳄拉法基主刀。拉法基在1994年并购北京兴发水泥(拉法基控股65%)进入中国开展水泥业务,沉浮10年,于2005年开启了在中国发展之路的里程碑,在8月份和香港瑞安合并双方在中国的水泥业务,组建拉法基瑞安水泥有限公司(拉法基占股55%)。同年11月,拉法基以大约3,800万美元的价格购入四川双马100%的股份,从而奠定在西南的领头军地位。

可以说拉法基进入中国市场正是市场低点,西南市场经济落后,国内大集团还顾不上问津,拉法基独辟蹊径进入西南,获取了丰厚利润。

第二次,时隔7年,价格走完了一轮行情,2012年价格跌至低谷,中国建材依据对中国水泥市场的判断,再次“抄底”进入西南,于2011年12月12日在成都注册成立西南水泥,注册资本金100亿元,计划水泥产能规模为1亿吨/年以上。从价格走势看,西南水泥“抄底”成功,西南市场开始逐步向上。

西南企业产能(新型干法)规模结构的变化在2008年后发生了较大变化:

2008年,拉法基一家独大,熟料产能1,426万吨,是唯一一家横贯西南三省一市,占比32.38%,其规模优势令人望其项背。

4万亿投资引发了投资者的积极性,2010年随着海螺、冀东、华新、红狮、台泥大集团进入,本地企业峨胜、昆钢、东方希望、星船城崛起,拉法基西南王一统天下的局面被打破,所占比重迅速回落到9.76%,下降10个百分点之多,4年前外资进入,媒体还纷纷喊”狼来了”,现在已威风不再;第二位,本地企业已建起5条5000 t/d 生产线,但产能占比5.83%,还远远落在拉法基之后;第三位,海螺在重庆1条、四川、贵州各2条5000 t/d 线在2010年先后投产。而后,众多企业相继投产,产能过剩凸显,前10家企业熟料产能占比不过40%,是全国集中度最低区域,也是价格最低区域。

2012年,上文所述,西南水泥抓住机会大规模进入,2012年西南水泥通过大规模收购,产能达到8,593万吨,一家占比31.14%,远超当年拉法基,同时也将前10家集中度提升到66.48%。西南的集中度提升,必然对市场整合起到积极作用。

西南市场还处于上升期,但产能还在增加,但不少企业家预感到西南未来还将在震荡波段中前行,企业间分化会加快,拉法基如此背景级企业都要承受市场挑战,更何况其他企业。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。