会员登录

会员登录

华南:市场继续上行 不求“爆发式增长”奢望

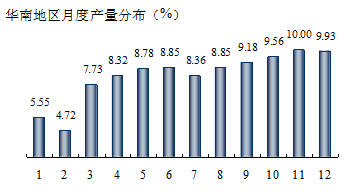

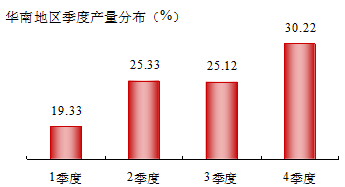

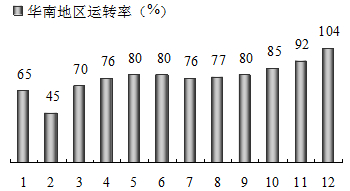

华南,是近几年水泥市场表现最好的区域之一,以华润、海螺、台泥为中坚力量的第一、二梯队,在战略布局、市场理念、装备上要高于其他地区,是华南区域的“常青秘诀”。华南季节性强,1季度和4季度产量分布相差10个百分点之多,前三个季度即将过去,第4季度就要来临,而8月水泥价格基本站稳,应该说今年年末价格弹性最大当属华南。但市场资金面偏紧,对明年市场还难以把握,大都持观望态度,因此多数市场一线销售经理对今年4季度市场持谨慎乐观,2013年的爆发增长不敢奢望,但总体判断市场至年底还有上行空间,弹性的力度取决于外力,需求或政府出台节能减排政策。

一、经济高位发展,水泥增长势头降温显现

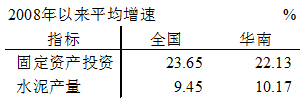

2008年4万亿投资启动,华南(广东、广西、海南)和全国一样,进入一个建设高潮期,固定资产投资增速快速走高,2010年、2011年华南地区固定资产投资增速超过全国;2012年华南固定资产投资增速又大幅回落,低于全国近7个百分点,2013年再度反弹,略高于全国,振荡较大。

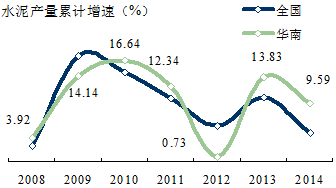

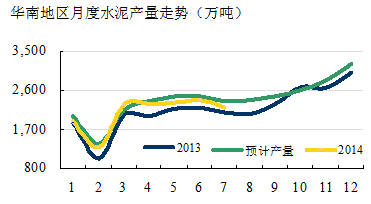

水泥需求和固定资产投资密切相关,和固定投资走势相似,只是幅度更陡一些,2012年华南水泥产量增速较2011年跌去近12个百分点,2013年高位反弹至13.83%,2014年在全国增速下滑背景下,仍保持9.59%的增速,高出全国5个百分点,华南市场是今年全国市场的最大看点。

二、供需发展基本平衡

华南地区水路发达,区域间流动性较强,广西通过西江向珠三角输出水泥、熟料,广东、广西部分输出到海南,另外由于华南价格高企,这两年北方一些水泥企业瞄准华南市场,是除长三角市场外流动性最强的区域市场。

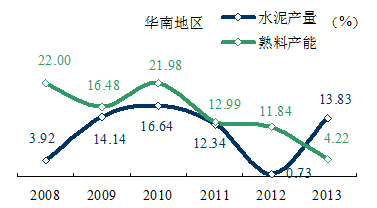

2008年~2013年6年间,华南熟料产能的增长略大于水泥需求的增长,供需关系的发展基本在可控范围之内:熟料产能增速曲线2010年后逐步下降,2013年已降至4.22%;水泥产量增速2012年跌到近年最低点,为0.73%,2013年高位反弹,13.83%,2014年7月继续保持9.59%的速度增长,在全国宏观经济下行的背景下,华南水泥市场仍有良好的表现。

在华南各省熟料产能和水泥产量增速中,广西两者增速最为接近,其中广西有20%以上水泥输出到珠三角。

三、价格随行就市

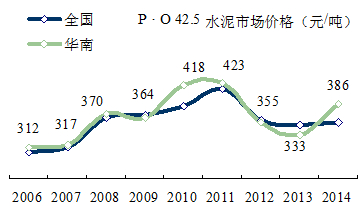

华南水泥价格走势基本和全国持平,2010年后波动加大:

华南水泥价格走势基本和全国持平,2010年后波动加大:

2006~2009年持平全国;

2010、2011年价格走高全国,价格400元/吨以上;

2012年,受宏观背景影响,价格急跌近70元/吨;

2013年,价格再度下挫,一是,前3季度市场低迷;二是,企业间为争取市场份额,低价走量,4季度需求刺激价格走高;

2014年,承接上年价格高位,领先全国。今年全国水泥价格先后在7月击破2013年最低点,8月再度击破2012年最低点。而华南水泥价格逆势走强,仍保持在前两年价位之上,由于全国水泥价格普降,华南还在高位,外来水泥流入加大,致使为保护市场,华南在6、7月主动下调价格。

2014年,承接上年价格高位,领先全国。今年全国水泥价格先后在7月击破2013年最低点,8月再度击破2012年最低点。而华南水泥价格逆势走强,仍保持在前两年价位之上,由于全国水泥价格普降,华南还在高位,外来水泥流入加大,致使为保护市场,华南在6、7月主动下调价格。

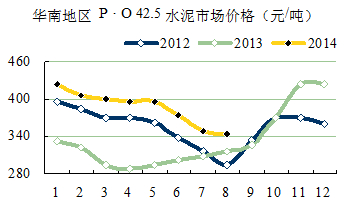

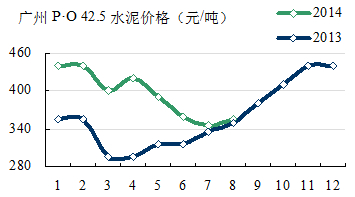

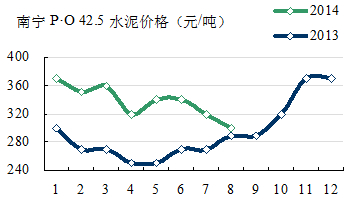

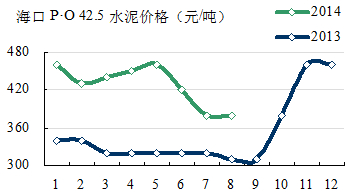

纵观广州、南宁、海口三地省会价格,2014年虽呈下调走势,但都较去年高。广州8月已有反弹,355元/吨,海口走稳,380元/吨,广西已进入底部,300元/吨。

今年年末价格弹性最大当属华南,华南季节性强,1季度和4季度产量分布相差10个百分点之多,2014年1~7月水泥产量走势符合预期,增速9.59%,高出全国5个百分点之多。前三个季度即将过去,第4季度就要来临,而8月水泥价格基本站稳,旺季有望继续保持这一走势。至来年春节前是市场旺季,应该说这一期间50元/吨的涨幅应该不存在问题。

但也有变数:据人民网报道,海口9月4日至30日将对部分线路实行计划停电;第11届中国—东盟博览会即将在南宁召开,这一期间将停止施工两地以致价格预涨却难为;广东今年市场表现最好,主要得益于基础设施项目填补了房地产下滑空缺。

而从市场了解到,影响市场的因素,一是,资金面偏紧;二是,项目不是没有,针对今年市场表现,难以把握明年市场,大都商混站持观望态度。

多数市场一线销售经理对今年4季度持谨慎乐观,对2013年的爆发增长不敢奢望,但市场轨迹总体还在上行。相对来说,广西市场压力大一些,但4季度西江将进入枯水期,下珠三角的量将会有减少,对珠三角市场的压力也会减轻。然而市场普遍感到,北方今年过来的水泥明显增多。

四、大企业构筑高平台

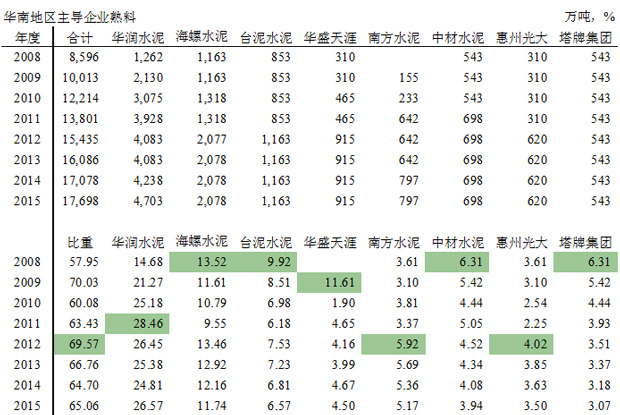

华南地区市场保持健康发展,以华润、海螺、台泥为首的大企业集团起到了中坚作用,不同其他地区是,这几家企业进入较早,市场启动前对市场进行区域布局,而不是一窝蜂的扎堆建设。

海螺大规模、重武器在两广布局,持续稳步推进,奠定了进入产业的门槛;台泥在广东英德、广西贵港更是为构筑这一平台添砖加瓦;华润从广西西江进入,瞄准珠三角水泥市场,成功地复制海螺在长三角水路运输战略,在三地都有进入,一跃成为区域规模最大企业,并将市场进一步延伸至福建。

而后,中材、光大、塔牌、华盛、南方基本都以5000 t/d 线为主力阵容进入市场,可以说,华南第一、第二梯队在战略布局、市场理念、装备上都较其他地区水平要高,在市场起到主导作用,这就是华南市场稳定,效益要好于其他地区的“常青秘诀”。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。