会员登录

会员登录

水泥主要经济指标系列之十三 —— 浙江省

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

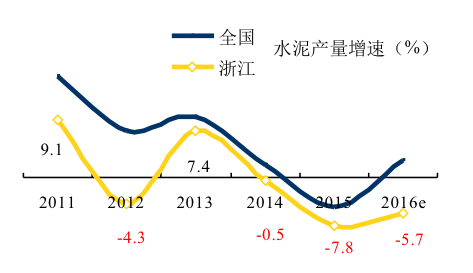

浙江,经济发达省份,中国水泥工业大发展的先导省份。2001~2009年,水泥产量一直排在全国前5,2004年一度为全国第2位;而后进入市场成熟期,产量维持在高位1.2亿吨左右,产量排名不断下降。2012年水泥产量负增长,2016年,产量持续下行,排名已在10名开外,列12位。

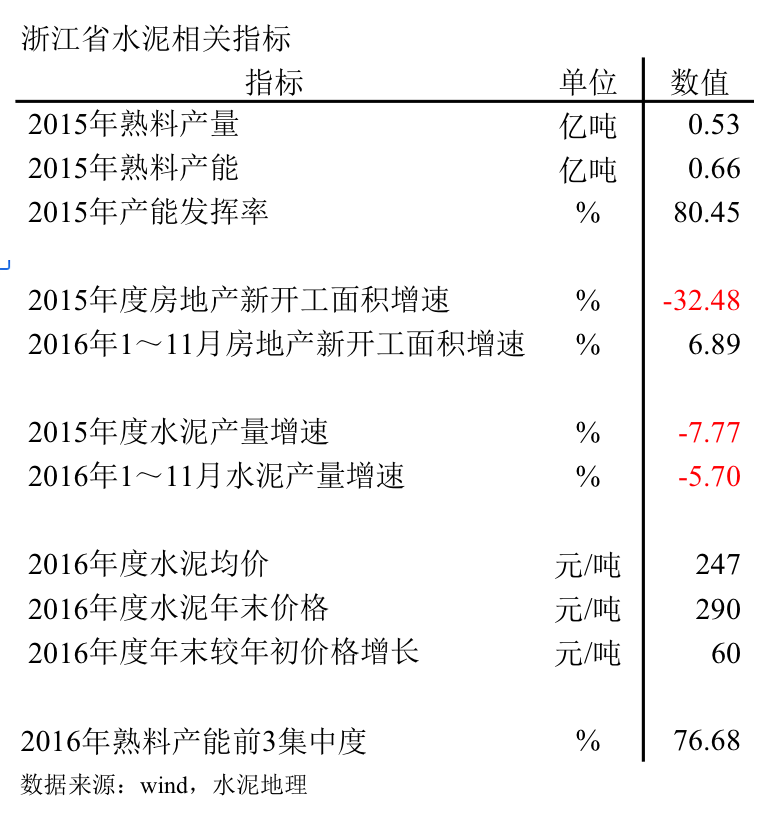

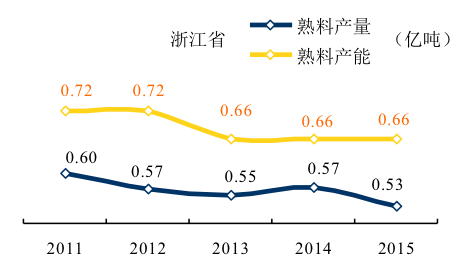

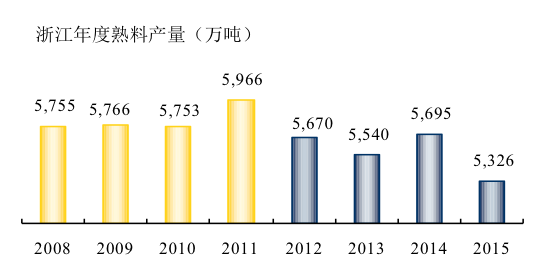

2015年,浙江省熟料熟料产能6,600万吨,占长三角23%。当年熟料产量5,326万吨,产能超出产量1,300万吨。

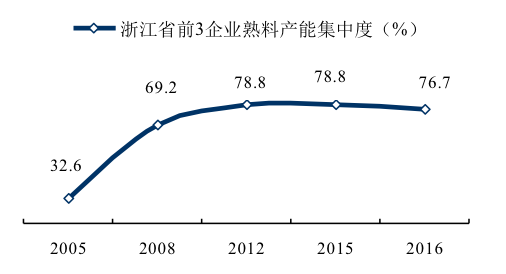

中国建材、红狮、海螺产能占位前3,占全省比重92%。

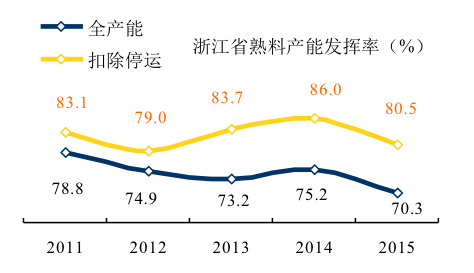

产能发挥率:2015年80%;

房地产新开工面积:截止2016年11月,较去年同比增长6.89%;

水泥产量:2014年以来持续下滑,2016年下降幅度略减,市场继续走低;

水泥价格:2016年走了两波行情,年末价格借全国行情反弹,较年初增长60元/吨,全年平均价247元/吨;

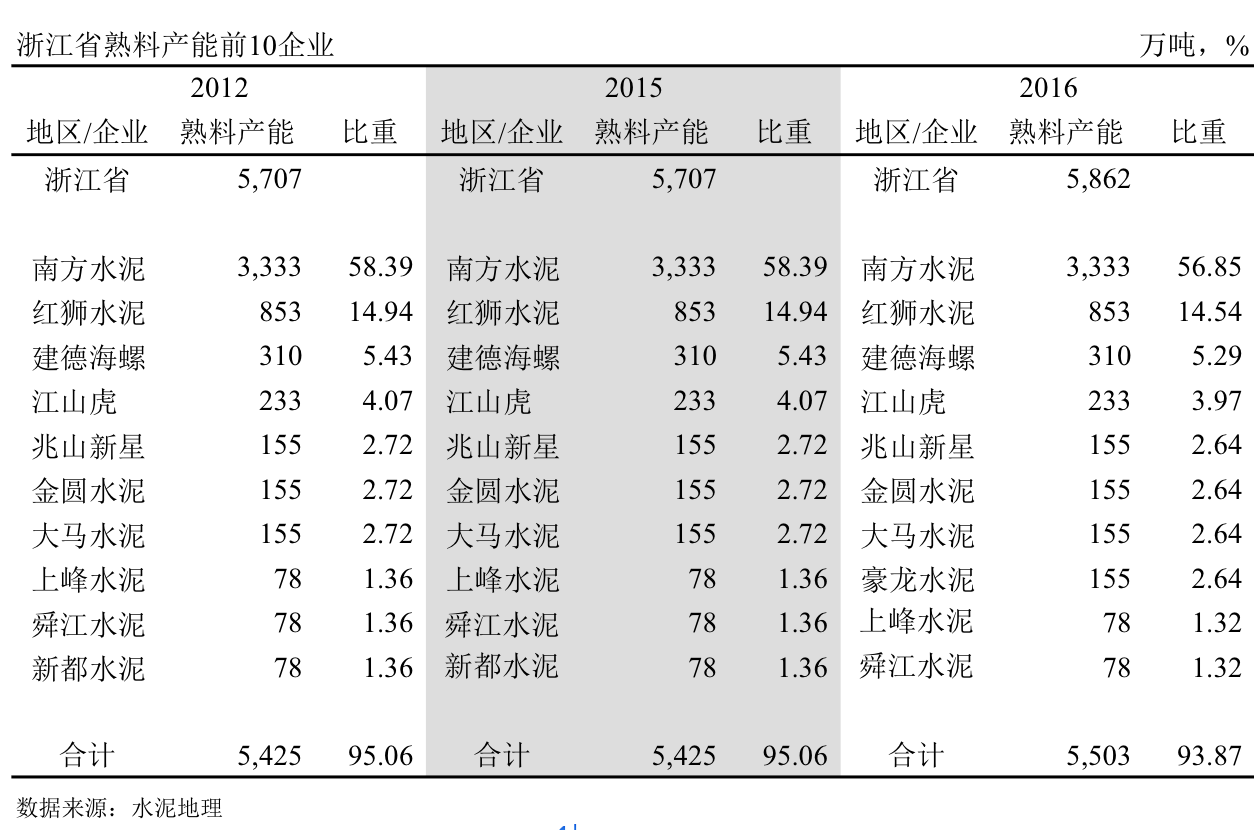

集中度:浙江15家熟料企业(运行中),产能前3企业:南方、红狮、海螺,占全省产能比重77%,南方水泥产能占全省57%。

一、熟料产能发挥率

南方水泥进入浙江后,浙江省对水泥产能供给端进行"手术"。一手严控新增产能,2008年以来新增产能1,367万吨;一手停运高成本产能,或采取产能置换压缩产能发挥,停运近30条线,1,200万吨产能,在去产能方面有想法、有办法、有动作、有效果,走在行业前面。

由于浙江省在产能管控上做了大量工作,对稳定市场供需关系上起到积极作用,尽管2011年水泥、熟料产量波动式下降,浙江在关停产能、控制产量发挥一直不断推进,引领长三角地区,起到积极作用。

注:扣除停运产能,指停运一年以上的生产线,产能不计算在内;全产能指包括停运产能。

二、房地产&基本建设

2011年以来,浙江省房地产新开工面积四升两降,但下降力度非常大,直接影响水泥需求。2016年,和全国一样,房地产新开工面积反弹,增速同步全国。

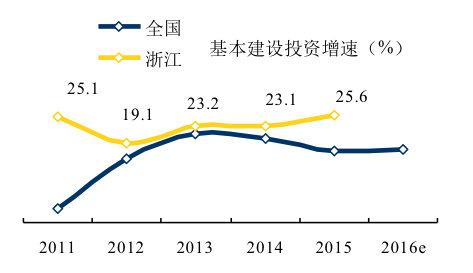

基本建设投资是国家调整经济发展重要手段,2012年后,浙江省基本建设投资保持较高速度,高于全国。2015年,同比增长25.6%。房地产对水泥用量的影响大于基本建设,浙江亦是如此。(2016年国家统计局仅发布全国数据)

三、水泥产量

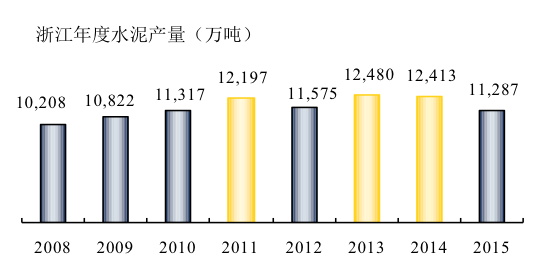

浙江省水泥产量走势低出全国一拍,2012年负增长后,只有2013年在全国走好背景下反弹为正,其他年度皆为负增长,2016年再度走低,下行趋势确立。

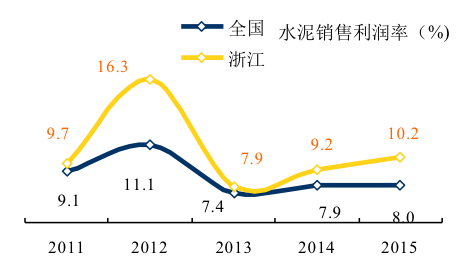

四、水泥价格

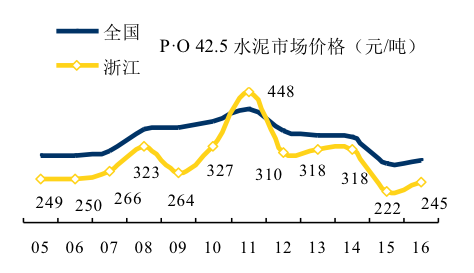

2011年,浙江水泥价格顶峰,其他时间段价格都低于全国平均水平。

浙江水泥市场位于长三角地区,交通便利,物流成本低,价格受制于周边地区,难以维持较高水平。

五、集中度

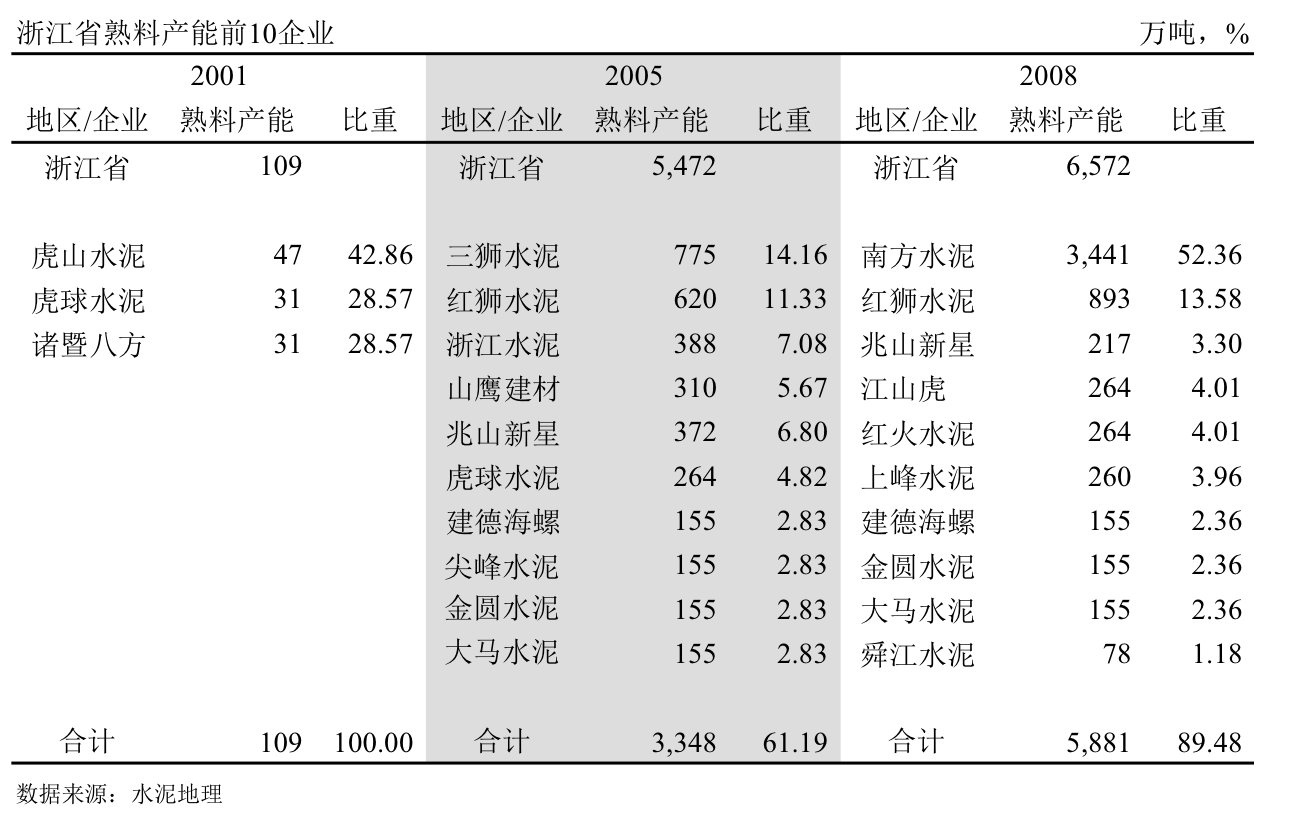

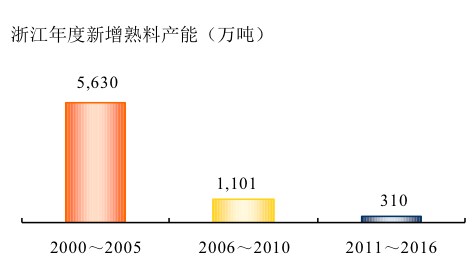

浙江省2002~2005年是新型干法水泥大发展时期,领先全国。浙江经济发达,民营资本活跃,众多民营企业由立窑转入新型干法水泥,极大地推动了产业技术结构调整,2005年新型干法熟料产能5,630万吨,列全国之首。

三狮水泥在国家没有继续注资情况下,通过自筹资金,发展混合经济模式,抓住行业结构调整契机,实现跨跃式发展,从年产100万吨水泥发展到年产1,000余万吨水泥的生产规模。

三狮水泥在国家没有继续注资情况下,通过自筹资金,发展混合经济模式,抓住行业结构调整契机,实现跨跃式发展,从年产100万吨水泥发展到年产1,000余万吨水泥的生产规模。

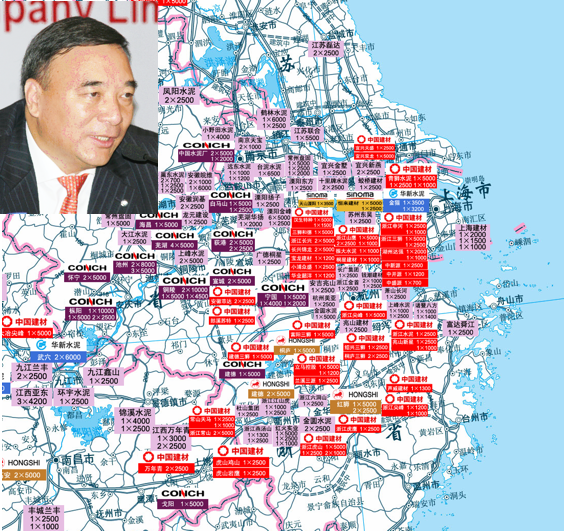

2007年,中国建材组建南方,在浙江进行大规模市场整合,浙江、尖峰、虎山、立马、山鹰等大批民企纳入旗下,收购熟料产能2,000万吨,创下单省一次性最大规模收购记录;

2008年,收购浙江龙头企业三狮集团,奠定南方水泥在浙江决定性地位;

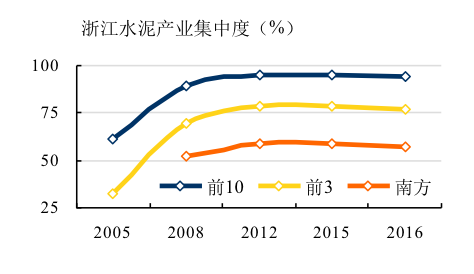

2009~2016年,集中度相对稳定,没有变化。

六、企业变迁

浙江民营资本为全国发展新型干法水泥做出表率,并走向全国发展,有力地推动地方水泥工业快速成长,浙江民营水泥企业是走向全国的一张名片。

~2001年

6家新型干法熟料企业,熟料产能192万吨,金华尖峰,湖州中盛源,衢州虎山、虎球,诸暨八方,嘉兴申河,多为2001年建设1000 t/d 规模生产线,是浙江最早吃"螃蟹"企业。

当年水泥产量4,791万吨,市场存在巨大增量空间和落后产能淘汰空间,发展新型干法水泥、做大企业规模有巨大市场前景。

2002~2005年

这一期间是浙江水泥工业发展最快时期,先后建成64条线,新增产能5,400万吨,成为全国新型干法熟料规模最大,发展新型干法水泥标杆省份,新型干法水泥占比位于全国前列。

海螺2003年进入浙江,建成第一条5000t/d 线,紧随其后,三狮、红狮、浙江、虎山、山鹰、虎球、立马、大马登先后建起15条5000 t/d 线。三狮、红狮、浙江水泥产能列前3,几家企业都有美好愿景,有望在全国水泥业一展手脚。

就在此时,市场周期性回调,加之前期新增产能规模增长过快,落后产能退出缓慢,市场难以消化新增产能,"浙江现象"出现。

2006~2008年

"浙江现象"出现,为产业带来哪些启示,对产业产生如何影响?

其一,"浙江现象"为业内敲起警钟,但正直快速成长、发展的市场,谁也不愿放过机会。河南、辽宁、湖南……现象接二连三出现,这是否是市场发展必然规律?业内反思不够或不够坚决。真正看到纠偏而且在市场上有所表现的是湖北省,但也是在2008~2010年新增产能"大跃进"后,刹了车。尽管晚了点,但还是过了几年好光景。

其二,抓住"浙江现象"本质,如何破解?问题摆在中国水泥协会会长雷前治面前。在市场快速成长,产业技术结构调整背景下,新型干法"样板省份"却"中枪",是雷会长始料不及的。雷会长考查过很多国外水泥国家,既了解国际水泥工业发展史,也深谙中国水泥市场发展历程。面对"浙江现象",是水泥进程中必然遇到的问题。只有引进资本,引进大企业,进行市场整合才是必由之路。雷会长作为产业的管理者,看到了这一点,但哪家企业肯于担当?

几经周旋,他找到了中国建材董事长宋志平。最终和宋董事长击掌敲定,中国建材组建南方水泥,以浙江为突破口,大规模整合全国东南水泥市场。这不是一时心血来潮,雷、宋心里很明白,当时的几大有利条件:国家经济高速发展;资本市场资金充足,寻找投资机会;产业需要造就大企业集团,提高集中度,和国际水泥发展接轨;国家对央企的要求,必须进入产业前3。当时能看到这些机会的人不多,水泥业内及媒体"叫好"的不多,"唱空"的不少,因为究竟困难不少,风险很多。然而能够站在产业发展战略高度,认识,并一以贯之的实施是需要魄力和耐心的。而这一决策一直影响到当前,并且仍然在推进。

其三,浙江民企在市场得到丰厚回报,积累了大量水泥投资、管理、运作经验。资本的诀窍在于流动性,大批浙江民企携资本走向全国投资水泥业。有报道,共涉及全国26个省份,这对推动水泥工业调整技术结构起到巨大推动作用,时任中国水泥协会会长雷前治对此给以充分肯定。

2008年8月,经浙江省人民政府批准,三狮集团由浙江省国资委系列整体转入了中国建材,从画上了在浙江市场的完美句号。熟料企业由40多家减少到20家,集中度得以迅速提升,南方水泥一家占全省产能52%,根本改变了企业过于分散、市场处在无序竞争局面,这一格局始终保持至今。

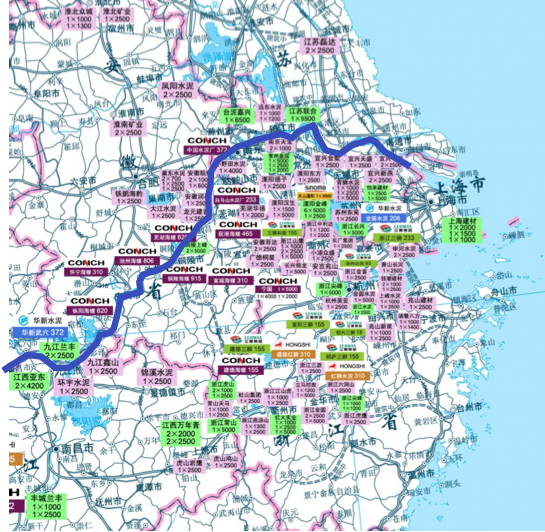

红狮水泥坚持独立自主发展路线,以浙江为大本营,向周边江西、福建发展。海螺在浙江沿海粉磨布局,粉磨能力超过1,600万吨,分布在宁波、上虞、乐青、台州、象山、宁海、温州,成为浙江沿海市场主导者。

2009~2012年

2009~2012年

浙江率先进入成熟市场。随着城市化建设推进,水泥需求量不断下降。南方水泥作为主导企业,坚决带头控制新增产能。2009年后,浙江省新建投产4条线,新增熟料产能437万吨。浙江面对产能过剩采用市场逼停、企业间产能置换、停窑限产等多种手段,稳定市场供需,避免过渡失衡,出现效益滑坡。

2012年在线运转熟料产能较2008年减少,浙江在去产能有所建树。海螺熟料产能进入前3。

2013~2016年

市场发生变化,但前10企业在产能方面没有变化,详细分析见下文。

七、点评

七、点评

"浙江现象"十年之后,也有人说迎来了"新浙江现象",通过一组数据来解析这一演变过程:

1 水泥需求

2008~2015年,浙江水泥需求处于高位平台期,其中2011、2013、2014年超过1.2亿吨,2016年水泥产量预计在2009年水平。

结论:浙江处于一个相对稳定的高位平台期。现在的问题,是不是还可以持续5年

2 控制新增产能

3

3

浙江在新增产能上采取非常严厉措施,现有熟料产能80%是在2005年以前投产,2011~2016年仅有两条生产线,占4%,控制新增产能有效。

3 控制熟料产量

浙江产能过剩,停窑限产成为常态,2012~2015年较前4年明显减少,不断减少产量,改善供需关系。

4 市场回报

浙江在需求平台期,通过在供给端控制新增、停窑限产、高成本产能停运,产能置换等手段,有效地改善供需关系,市场回报好于行业平均值。这就是"浙江现象"和"新浙江现象"间的差异。

5 集中度保证

2005年,浙江水泥熟料企业40家,经过2007年大整合,目前为15家,经历过一个痛苦阶段。2008年后,市场需求增长速度放缓,企业家数减少,市场对话能力大大加强,前10企业占到90%以上,前3企业占到75%以上,南方水泥一家独大,占到市场58%,稳定的产业组织结构保证了对市场共识。

在同样市场下行背景下,浙江通过多方面、多层次、多渠道控制产能新增,抑制产量发挥,产能发挥率保持相对合理水平。在这点上很多地区都认识到了这一点,但没有做到这一点。

2008年以来,前10企业的结构基本稳定,这也是产业健康的组织保证。在需求相对稳定背景下,尽管市场有波动,浙江基本控制新增产能源头,因此,通过调节存量供给基本能够平抑需求对市场影响的波动。而大部分地区形成剪刀差,一方面需求向下,另一方面供给增加,不仅难以两面应付。更重要的是,由于供给端新增产能造成企业间出现新的不平衡,难以形成共识。

面对产能过剩的市场上,南方总裁肖家祥一再强调必须对新增产能刹车:若大家在一个起跑线上,就容易达成共识,共同面对市场。而有在起跑线上的,有抢跑的,甚至有从半途跑进跑道的,就无法在一个公平环境下比赛下去了。

"新浙江现象"的核心:在市场供需关系发生变化时,产业无法改变需求端,只有改变供给端,应该说浙江这十年成功的经验,就是对供给端进行创新。

市场形势还在变化,"浙江现象"已成为过去时,新的"山西现象"、"内蒙现象"、"辽宁现象"、"新疆现象"接踵而来,没有迈不过去的槛,新疆有以往的成功经验,目前又率先走出了第一步。

企业不仅要会做市场上行期的发展策略,也要做市场先行期的应对策略,这样才能成为"百年老店"。而正是这样的百年老店存在,才能保证产业的健康存在。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。