会员登录

会员登录

水泥主要经济指标系列之二十六 —— 四川省

2017年06月22日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

四川是水泥产量大省,记录中,只是在50年代末和60年代中有5次名列全国产量第11~13位,其他都在产量前10。2010年后水泥产量一直保持在全国前五位。

2008年5.12大地震,四川房屋、基础设施遭受巨大破坏,2009、2010年两年产量增速在45%以上。

2010年水泥产量超过1亿吨,而且幅度非常大,较上一年上涨4,000多万吨,达到1.32亿吨。

四川区域辽阔,地处西南,和西南重庆、贵州、云南、西藏4省市区,西北陕西、青海、甘肃3省交界。

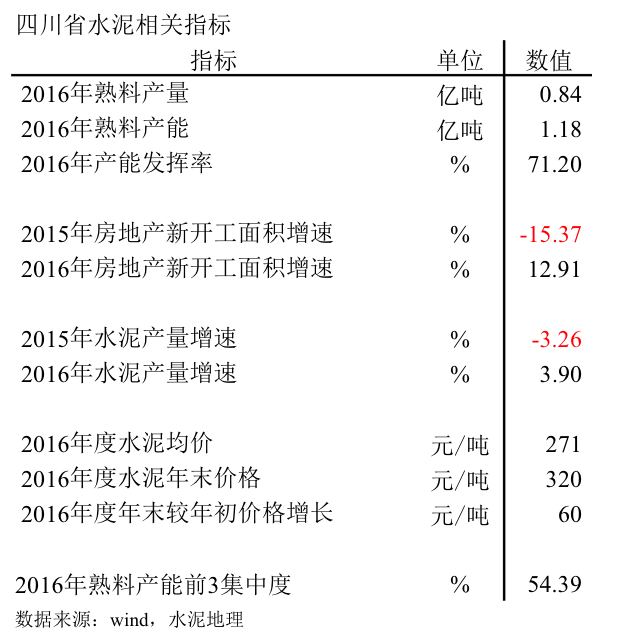

产能发挥率:2016年71%,在全国处于中等水平;

房地产新开工面积:和全国走势一致,2016年大幅反弹;

水泥产量:2016年,借需求回暖,产量增速由负为正;

水泥价格: 2015年跌破300元/吨,2016年年末借全国大势,较年初上调60元/吨,全年平均价格低于2015年,也低于全国平均水平;

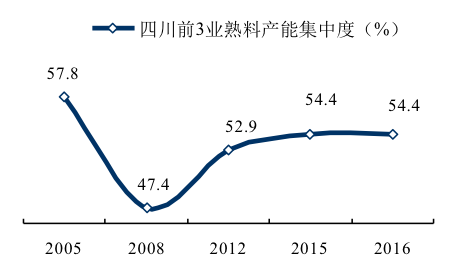

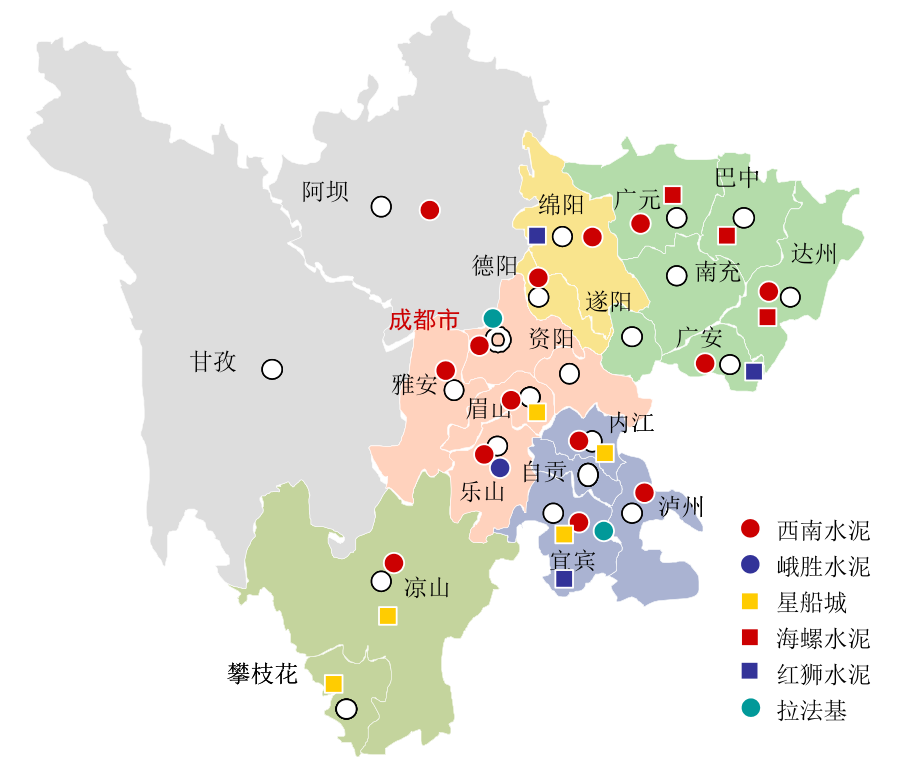

集中度:四川省熟料企业30多家,产能前3企业:西南水泥、峨胜、海螺,占全省产能比重54%。西南一家独大,占37%。

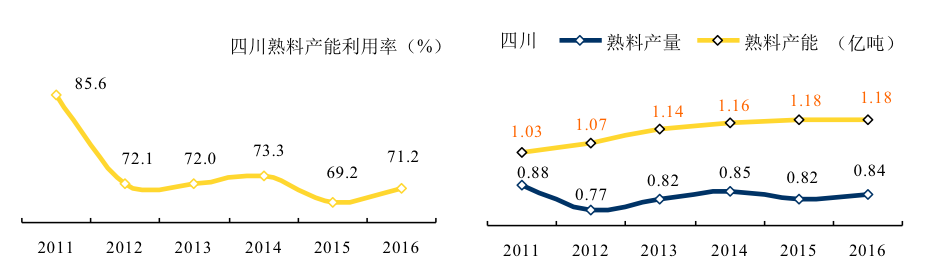

一、熟料产能发挥率

2008年5.12大地震,四川省重建家园,水泥需求量急剧放大,三年重建结束,水泥需求放缓,产能发挥率随之走低。

二、房地产&基本建设

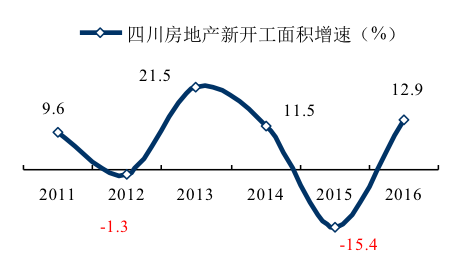

2011年以来,四川省房地产新开工面积起伏波动大,大多处于正增长,较其他地区要好。2016年,全国房地产新开工面积强劲反弹,四川省同步走出一波行情。

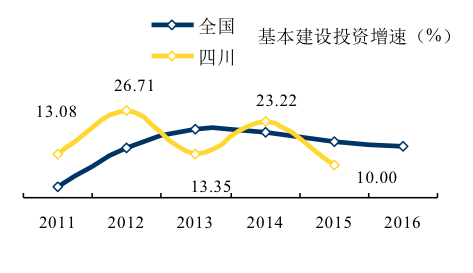

2011年以来,四川省基本建设投资速度窄幅波动,持平于全国,2015年,同比增长10%,低于全国6个百分点。(2016年国家统计局仅发布全国数据)

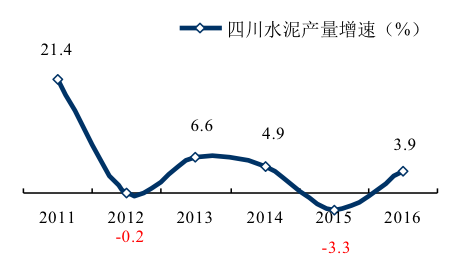

三、水泥产量

2011年,水泥产量增速大幅跳水后,处于中低速增长,2015年,再度出现负增长,2016年由负为正。2014年以来,水泥产量保持在1.4亿吨高位平台上,2016年1.46亿吨,为历史最高。

四、水泥价格

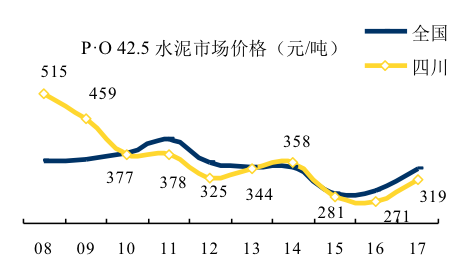

2008年价格在最高位,除2014年价格略高于全国外,其他时段价格都低于全国平均水平。

2015、2016年两度低于300元/吨关卡。2017年在全国价格大幅上扬背景下,2017年价格已突破300元/吨,但走势并不强劲。

五、集中度

拉法基、亚泥先期入川,和峨胜并列三巨头;2008年4万亿,海螺、红狮、华新和台泥几大巨头先后在四川设厂。2012年,西南水泥大规模进入,进行市场整合,形成西南水泥、峨胜、海螺为熟料产能规模前3,产能占全省54%。

六、企业变迁

双马和金顶是四川的老牌企业,在全国也有其辉煌的一段历史。

四川双马投资集团有限公司位于四川省江油市二郎庙镇,距省会成都约200公里。1996年底由四川省江油水泥厂改制而成。

公司始建于1956年,是我国“一五”期间156个重点工程项目之一,全套设备从德国引进,为当时亚洲最大的三家水泥企业之一。

隶属关系变更:

1956~1958,隶属中华人民共和国建筑工业部;

1958.4~1974.6隶属四川省建材局;

1985.3,隶属绵阳市重工业局。

四川金顶(集团)股份有限公司,曾经为中国行业一百强、中国最大300家股份制企业、四川省工业企业最佳效益及最大规模100强企业,是国家重点支持60家水泥企业。

~2001年

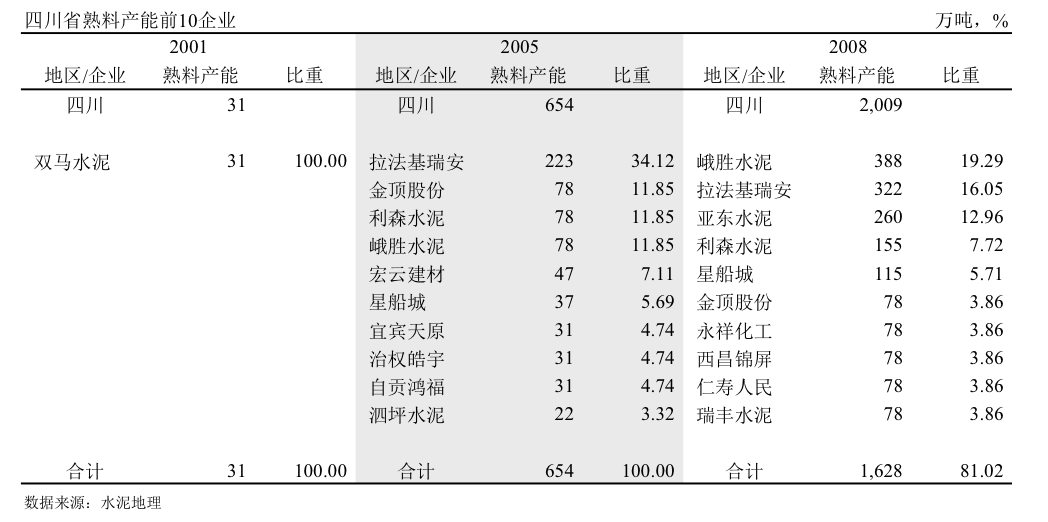

四川第一条新型干法水泥生产线,双马水泥1000 t/d 线,位于江油二郎庙镇,2001年建成投产。

2001年水泥产量2,817万吨,新型干法水泥不足2%。

2002~2005年

国际水泥巨头拉法基进入四川,工厂建在距成都市50公里的都江堰市,2002年4000 t/d新型干法生产线投产,配套石灰石矿山、页岩矿山和一条2.2公里铁路专线。拥有优质原材料,先进工艺技术,以及先进管理经验,进口设备达40%。

2005年,拉法基将双马纳入旗下,在绵阳、成都、宜宾拥有3条线,熟料产能223万吨,占全省新型干法熟料比重34%。

金顶水泥,上市公司,2005年,2500 t/d 线投产。

浙江民营企业利森入川;本地民营企业峨胜2002、2005年先后投产两条小规模生产线;川钢旗下星船城进入水泥业。

这一阶段,以2500 t/d 规模以下生产线为主,企业纷纷跃跃欲试兴起新型干法水泥建设小高潮。10家企业,新建12条生产线。

2010年,新型干法熟料产能654万吨,1,000万吨水泥生产能力,当年水泥产量4,195万吨。

2006~2008年

初步形成峨胜、拉法基、亚泥三家市场格局,三家都是以成都地区为主市场,金顶在市场话语权江河日下。

峨胜脱颖而出,在2007、2008年投产两条5000 t/d 线,熟料产能388万吨,规模跃居第一位,占全省产能19%。峨胜占有区位优势,乐山石灰石资源丰富,主打成都南部市场,也有水泥面向西南方向的水利工程。

拉法基都江堰二线投产,熟料产能322万吨,产能退居第二。

新进入者,亚泥,在成都北部彭城投下两条国际高配置4200 t/d 线。

利森、星船城规模、区域都有进展。

新型干法熟料19家企业,29条线,熟料产能2,046万吨。

2008年,四川水泥产量5,915万吨,新型干法水泥占70%以上。

2009~2012年

这一期间是4万亿投资高潮期,期间2008年5.12大地震,水泥告缺,极大地推动了发展新型干法水泥动力,国内大企业海螺、红狮、华新和台泥纷纷涉足四川。这一期间全国水泥产量平均增长11.9%,四川增长24.2%,高出全国1倍多。2010年四川水泥产量首度突破1亿吨,达到1.3亿吨。

期间新增产能失控,新上81条线,新增熟料产能8,500万吨,是原有产能4倍以上,合计熟料产能10,531万吨。

2012年,四川水泥产量1.33亿吨,新型干法水泥生产能力1.66亿吨。

2011年水泥需求增速大幅跳水,新增产能迅猛上升,一减一增,使供需关系发生裂变,产能过剩已成定局,价格应声走低。从2008年515元/吨直落至2012年325元/吨,跌去190元/吨。

西南地区的供需关系引发价格突变,民营企业大都是举债建线,面对市场"变脸"难以应对。

4年前在东南地区成功收购的中国建材决定再次出手 ——西南是成长市场;大企业在西南尚未形成布局。

2012年组建西南水泥公司,四川是在西南收购力度最大的地区,收购42条线,熟料产能3,922万吨,占四川产能37%。

峨胜在规模上强势扩张,再上3条5000 t/d 线;星船城有进有出,放弃巴中2500 t/d 线,收购攀钢旗下水泥资产,在内江再上2500、5000 t/d 线各一条,分布在川东南内江、眉山、宜宾;川西南凉山、攀枝花地区。

海螺在川东北广元、巴中、达州一线布局;红狮在绵阳、广安、宜宾三地。

上述4家企业在产能上都超过了拉法基。

拉法基在都江堰、宜宾建设5000、2500 t/d 线各一条,在这一轮"规模"比拼中,拉法基处于劣势,只有让位于其他企业了。

但规模比拼的结果是祸是福,是要看市场的容量有多大,而不是看企业的规模有多大。

2013~2016年

水泥需求增速进一步放缓已成定局,新增产能速度得到抑制,新上8条线,1,000万吨产能。主要集中在西南水泥、海螺、峨胜、拉法基、台泥、亚泥名下。

2016年,四川水泥产量1.46亿吨,熟料产能1.1亿吨吨,水泥生产能力超过1.7亿吨。据不完全统计,由于市场竞争激烈,被逼停的熟料产能700万吨,大部分是1000 t/d 规模生产线。

七、点评

四川区域辽阔,4万亿投资使水泥市场"垂直升降",使市场供需发生很大变化。

2008年,四川19家新型干法熟料企业,29条线,熟料产能2,046万吨。市场主要集中在成都地区,前3企业拉法基、峨胜、亚泥都是在成都周边。

这一期间,市场需求、企业产能规模、市场布局都处于市场启动前期,主要是发展新型干法、淘汰落后产能。

4万亿投资,5.12大地震、灾后重建、落后产能淘汰,三箭齐发,四川水泥用量急剧膨胀,市场规模较西南其他地区要大很多。

四川成为大企业竞相进入目标:

2009年12月,红狮在广安5000 t/d 线落地;

2009年12月,华新在达州5000 t/d 线安营扎寨;

2010年3月,海螺在广元投下5000 t/d 线;

2010年12月,台泥在广安5000 t/d 线下线;

拉法基、峨胜、亚泥、星船城继续在自己的"领地内"添砖加瓦,巩固市场;

更有一大批地方民营企业在市场需求高企背景下,纷纷涌入占坑。市场好先挣钱,市场差卖线也不亏。

未等大企业立稳脚跟,完成布局,市场急速掉头,四川走在了西南地区前面。大多民营企业生产线正在建设之中,市场的下行让如意算盘泡了汤,只有"卖线"了。

随之而来的是,中国建材组建西南水泥板块,在西南收购20多家企业。但此次收购和南方水泥有差异,南方当年在浙江、湖南是以收购龙头企业为主;在四川,除利森、川煤外,大都是单点、单线企业。

在四川市场形成新的格局:

—— 四川原有的产能前3企业拉法基、峨胜、亚泥主要市场在成都,在其他地区没有影响力;

—— 新进入的大企业在四川立脚还未稳,处于相互抢市场、要份额的处境;

—— 西南水泥虽然产能规模占到37%,生产线平均规模,较新进入大企业和原有产能前3企业有一定差距。

四川市场格局和华东和华南大企业主导市场格局有所不同:

华东主导企业是海螺 + 南方,华南是华润 + 海螺;下面第二梯队都很强。西南在四川虽然一家独大,但没有达到华东和华南两强对市场的控制力水平。

在新进入四川的大企业中:

海螺,仅在川东北地区,对四川全局影响不大;

红狮,在广安、绵阳、宜宾三地,市场无法联动,只能"单打独斗";

华新,产能规模有限,对市场影响不大;

台泥,在广安一地,和红狮、西南水泥同在一地;

峨胜、拉法基、亚泥,虽然都有规模扩张,但都在原有地盘,并没有进一步整合市场"功能";

星船城,将"兄弟攀钢"纳入旗下,主要分布在川东南和川西南地区。

四川还未形成强势企业主导市场格局,西南水泥虽有规模,但强度不够;其他企业虽有强度,但缺乏规模和区域。

重庆是要"撤出"一些,四川是要"强化"一些。怎么"撤",怎么"强",还是市场最灵。中国建材进入南方、北方、西南都有一个市场背景;金隅重组冀东也有市场背景。

水到渠成,都会有归宿。市场和政府两只手是互为作用,缺一不可。

注:2016年熟料产能未包含停运产能。

打印 | 标签:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。