会员登录

会员登录

宁夏:市场遇冷,产能发挥率、集中度"霜降"

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

宁夏回族自治区,简称宁。位于中国西部黄河上游地区,东邻陕西省,西部、北部接内蒙古自治区,南部与甘肃省相连。南北相距约456公里,东西相距约250公里,总面积为6.6万多平方千米。自治区首府银川。

宁夏是产量小省份,仅高于西藏和3个直辖市(北京、天津、上海)。2001~2015年,宁夏水泥工业平均增速13.52%,在西北高于新疆,高出全国4个百分点。2013年水泥产量见顶1,900万吨。2015年水泥产量持续负增长,产量1,742万吨,水泥产量全国排名第27位.

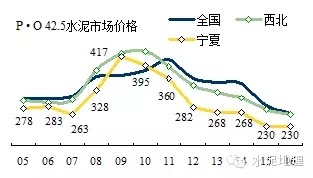

一、水泥价格

宁夏水泥价格走势同步西北,但低于西北和全国。价格持续走低一个重要原因是供需矛盾不断加大。

— 2005~2007年,价格低位,平均价格274元/吨,低于全国34元/吨;

— 2008~2011年,价格高位,期间平均价格375元/吨,较全国低6元/吨。2009年摸高417元/吨,超过全国。

— 2012~2016年,价格同步全国下行,平均256元/吨,低于全国65 元/吨。

2015年,在价格低位再度下跌至230元/吨,2016年维持上年水平。

二、水泥产量

2006年以来,宁夏水泥产量走势起伏非常大,出现三次回调,两次反弹2008年9.45%;2011年7.22%;2014年出现负增长,-7.22%;2015年继续下滑,-1.99%。其他年份都是两位数增长。

从水泥产量走势来看,宁夏领先全国出现负增长。

三、新增产能 & 发展进程

宁夏青铜峡水泥厂始建于1958年,1995年在吴忠市投产第一条1000 t/d 线。

赛马水泥是宁夏水泥工业的主导企业,2007年加盟中材集团。

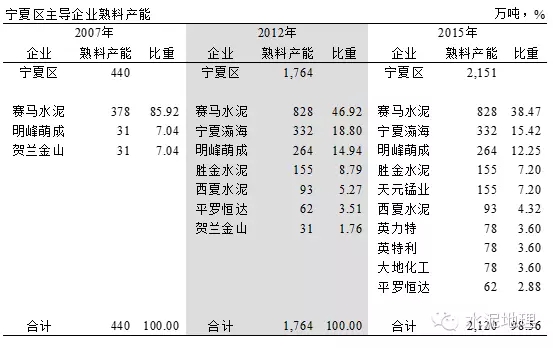

1) ~2007年

全区12条新型干法生产线,熟料产能530万吨,生产线平均规模1400 t/d,4家新型干法熟料企业。赛马是宁夏水泥工业领头羊,7条线,378万吨,产能占75%。产能分布在银川、吴忠、中卫和固原,形成对宁夏全区市场布局。民营企业瀛海建材是一支重要力量,在银川灵武、西夏和中卫有3条小规模线。明峰萌成在吴忠盐池。

2) 2008~2012年

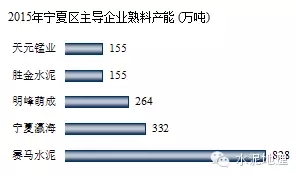

这一期间是宁夏水泥工业发展最快时期,全区23条生产线,产能增长3倍多,1,764万吨,熟料企业7家。民营企业异军突起,发展很快。瀛海建材抓住时机,将其3条小线关停,在银川、中卫两地建设2条2500 t/d 线和宁夏首条5000t/d 线(银川),产能332万吨;明峰萌成在盐池一地再建2500、5000 t/d 线,产能264万吨;民营企业胜金、西夏、恒大进入。这几年是民营水泥快速发展时期。赛马增加5条线,新增产能450万吨,达到828万吨,产能占比较5年前71%下降47%,下降24个百分点。

这一时期企业间在产能上比翼高飞,超过了需求增长,供需矛盾加大。

3) 2013~2015年

在供需关系发生变化的候,又出现意外插曲,宁夏重化工企业较多,在资源综合利用背景下进军水泥业,使本已饱和的水泥市场出现产业间纠纷。一方面,处理工业废弃物,综合利用有国家政策支持;一方面,水泥产能过剩,产业利润下滑,新增产能势必雪上加霜。这也是在发展中遇到新问题,一些事物都有它的利弊。

宁夏产能过剩问题比较突出:在前几年发展中,企业只注意到自身规模发展,忽略市场容量增长,2014年后需求出现负增长,并持续下行,使供需关系进一步恶化。

目前仍有一条在建2500 t/d 线。

四、供需关系

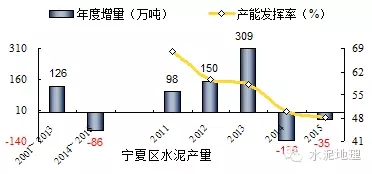

进入21世纪,宁夏是一个持续、快速发展水泥市场,除2005年外,都有一定增长,大部分年份是两位数增长。2014年市场发生变化,连续负增长。

2001~2013年,快速发展期,生产水泥1.21亿吨,平均年增速16.30%,年增量126万吨;

2014~2015年,市场下行期,生产水泥3,520万吨,平均增速-4.56%,年减量86万吨,形成快速掉头下行。

宁夏水泥产能发挥率低,2011年68%,2015年48%,下降20个百分点。

五、产能结构、区域、集中度

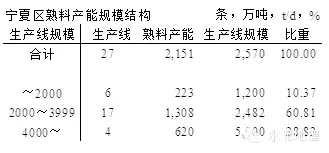

1. 产能结构

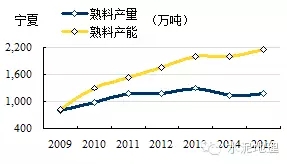

宁夏27条生产线,熟料产能2,151(设计能力)万吨, 4000 t/d 规模以上生产线4条,熟料产能620万吨,占比29%。中小规模生产线,23条,占比71%。2015年宁夏熟料产量1,163万吨,熟料产能远远超过熟料产量。

2. 区域

宁夏划分为银川、宁夏中部、宁夏南部三个地区。

1) 银川地区

银川、石嘴山,9条线,熟料产能791万吨。赛马位于银川,4条线,熟料产能388万吨,产能占49%;瀛海,1条5000 t/d 线;英特力、大地,重化工企业,2015进入水泥产业,2500t/d 线。

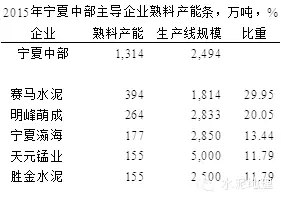

2) 宁夏中部

中卫、吴忠,宁夏产能规模最大地区,17条线,产能1,300万吨。赛马7条线,产能394万吨,在两地都有分布;明峰萌成在东部吴忠盐池,3条线,263万吨;瀛海,中卫中宁两条线;天元锰业,中卫中宁,这个区域唯一5000t/d 线;胜金两条2500 t/d线。区域大部分生产线集中在中宁,市场竞争激烈。

3) 宁夏南部赣南地区

目前仅为赛马2006年1500 t/d 线,一条2500 t/d 线正在建设中。

3. 集中度

宁夏区域狭小,产能规模不大,在发展的进程中,赛马意识到供需发展不平衡,降低规模发展速度,但在产业中没有形成共识。

~2007年,新型干法、立窑并存时期,赛马率先发展新型干法水泥;

2008~2012,民营企业大量进入水泥业;

2013~2015,重化工企业进入水泥业。

非常清晰地看出,宁夏水泥产业新进入者不断增加,没有经历有效的市场整合,集中度在不断降低,产能过剩日益严重。

1) 赛马水泥

赛马是银川主导企业,一家独大,赛马的发展轨迹如下:

全境布局,以时间轴向区域扩张;

重点抓住银川、吴忠两个地区;

应该说自身发展没有问题,但赛马主要问题是其在宁夏市场控制力越来越小。

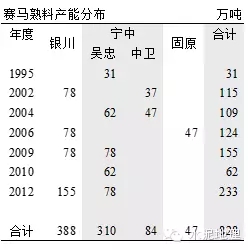

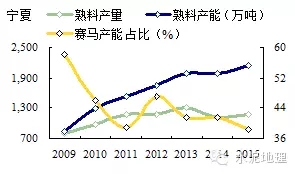

熟料产量,2009年788万吨,2015年1,163万吨,增加1.48倍;

熟料产能,2009年918万吨,2015年2,151万吨,增加2.43倍;

赛马产能:2009年533万吨,2015年 828万吨,增加1.55倍。

这是一组非常金典数据,赛马区域布局、发展节奏可圈可点,单存在一个明显的问题:

宁夏熟料产量和产能发展形成剪刀差,供需间矛盾越来越大,致使产能发挥率越来越低。同时赛马对市场的控制力越来越低,从2009年58.1%下降到2015年38.5%,下降20个百分点。

六、房地产影响

宁夏房地产走势同步全国,面临去库存问题。房地产新开工、土地购置面积都在下降。

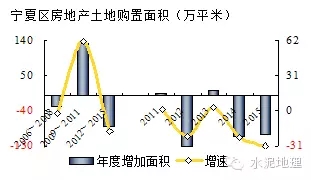

新开工面积,2013年2,163万平米,见顶回落,2014年负增长,2015年下滑更大,负增长-32.27%,较2013年减少770万平米。

土地购置面积,2011年以来大幅走低,土地购置面积从2011年555万平米降至2015年231万平米,降掉58%。

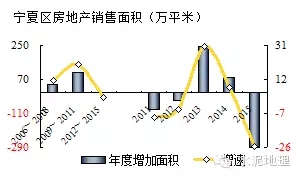

2015年宁夏房地产销售和全国趋势逆反,继续大幅下滑,同比下降-25.70%。这两年宁夏基建投资还在高位,高于全国,2015年也有回落35.51%,但仍远远高于全国17%的速度。

结束语

宁夏需求端缩窄,供给端仍不断有增产能,多年来市场没有发生过有效市场整合,导致供需矛盾持续放大,集中度一路走低。

产能发挥率和集中度,是生产运行和市场控的两个重要指标,但大幅持续走低,处于全国较低水平。宁夏在这两个问题上表现更为明显,也要更早一些,如何去产能,如何恢复以往的集中度要尽早提上日程。不然企业、产业效益会继续"双降"。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。