会员登录

会员登录

水泥主要经济指标系列之十四 —— 安徽省

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

安徽地处长三角,对全国水泥工业的发展产生重大影响。

2001年,安徽水泥产量2,133万吨,列全国第11位;2015年,水泥产量1.31亿吨,列全国第6,是2001年的6倍;2008年以来,连续9年全国熟料第1,是全国东部地区发展最快的地区。

一条长江将安徽石灰石基地和长三角城市群连接起来,并沿江沿海一直通向世界。不可复制的独特资源成就了安徽省水泥工业的发展,也造就出世界级水泥企业—— 海螺。

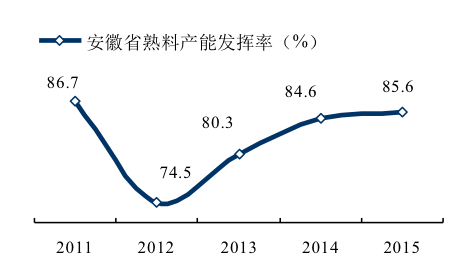

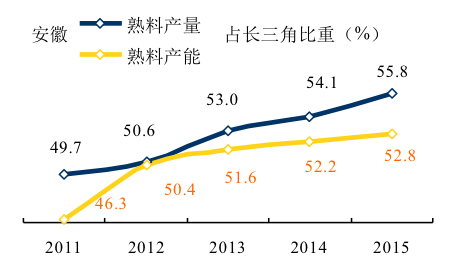

2015年,安徽省熟料产能1.54亿吨,占长三角53%。当年熟料产量1.34亿吨,产能超出产量2,000万吨。

海螺、南方、上峰产能位于全省前3,占全省比重79%。

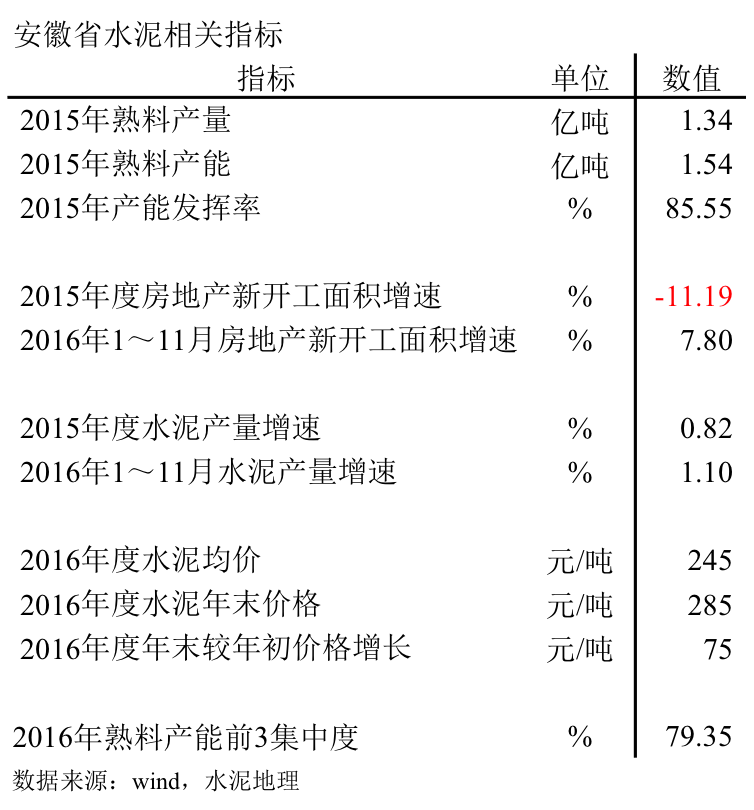

产能发挥率:2015年85.55%,不仅在长三角,乃至在全国也是高发挥率;

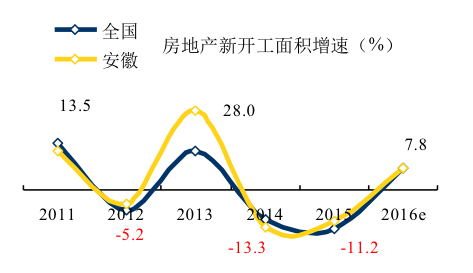

房地产新开工面积:截止2016年11月,较去年同比增长7.80%;

水泥产量:至2014年以来保持高位持平走势;

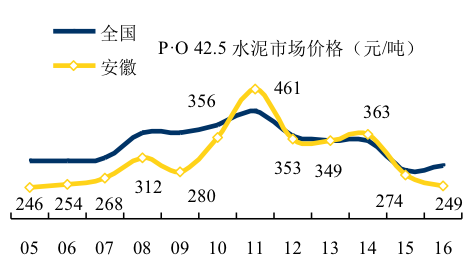

水泥价格:2016年两波行情,年末价格强劲反弹,较年初增长75/吨,全年平均价格245元/吨,价格处于全国低位;

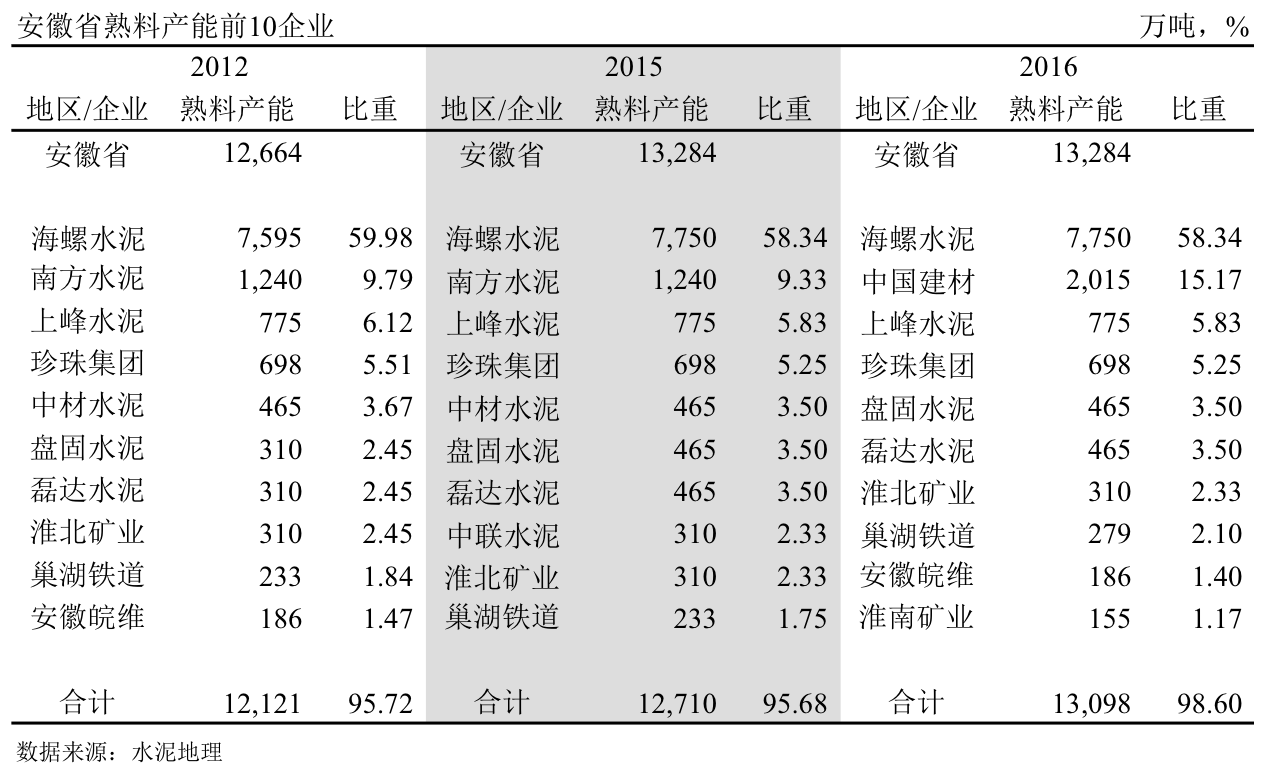

集中度:安徽12家熟料企业(运行中),产能前3企业:海螺、中国建材、上峰,占全省产能比重79%,海螺一家占全省58%。

一、熟料产能发挥率

2012年由于安徽新增产能2,155万吨,使产能发挥率大幅下降,随着产能陆续释放、长三角产能的关停及限产,产能发挥率逐步恢复。

2014年新增熟料产能止步,定格在1.54亿吨,熟料产量已在高位,持续微涨,预计2016年持平2015年。

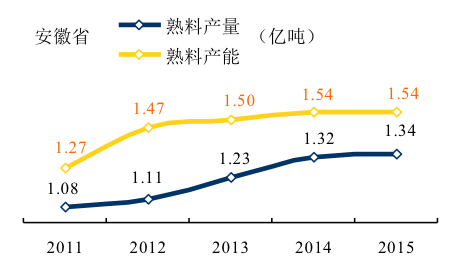

二、房地产&基本建设

2011年以来,安徽省房地产新开工面积波动大,增速三升三降,增长幅度高于下跌幅度。2016年,房地产新开工面积再度反弹,增速同步全国。

基本建设投资是国家调整经济发展重要手段,2012年冲高回落,基本建设投资同步全国。2015年,同比增长19.5%。房地产对水泥用量的影响大于基本建设,安徽亦是如此。(2016年国家统计局仅发布全国数据)

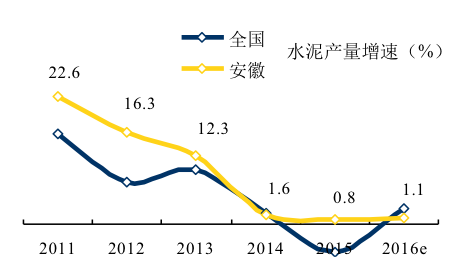

三、水泥产量

安徽省水泥产量下降幅度大,2016年较2011年下滑21个百分点,2014年以来走势平稳。长三角产业西移,安徽熟料产能、产量占长三角比重都在增加,5年来各自增长6个百分点。

四、水泥价格

2011年,安徽水泥价格顶峰,除2010、2014年外,其他时间段价格都低于全国平均水平。

安徽水泥市场位于长三角地区,交通便利,物流成本低,是水泥、熟料输出地区,价格低于周边地区。

五、集中度

上世纪90年代,海螺在业内已闻名遐迩,素有"南有海螺,北有冀东"美誉。海螺前身宁国水泥厂为海螺打下坚实基础。业内都知晓,宁国水泥厂是海螺水泥的黄埔军校,大量的海螺干部都有在宁国厂的工作经验,大区一把手恐怕没在宁国厂工作过的不多见。

2001年以来,海螺一家在安徽的集中度占比基本在60%左右,随着中国建材的进入,集中度进一步提高。

六、企业变迁

海螺是安徽水泥工业的突出代表,对中国水泥工业发展史有重要贡献,海螺在水泥实体经济和资本市场上双轮驱动,取得优异成绩,受到两个市场追捧,是实体经济和资本市场结合的标杆。

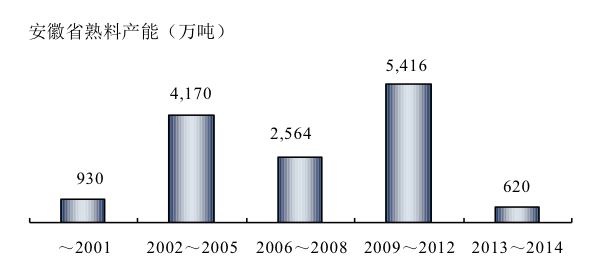

~2001年

海螺前身 —— 宁国水泥厂4000 t/d新型干法水泥熟料生产线项目是我国“六五”重点建设项目,主机设备从日本三菱重工引进,1987年7月正式投产。生产线配套6,480千瓦余热发电系统属中日合作能源综合利用示范项目,是我国首套水泥窑纯低温余热发电机组, 1998年3月6日竣工投产发电。宁国水泥厂引进技术应用的成功,为我国水泥装备加快国产化起到积极推动作用。在此基础上,海螺自主设计、自主成套、自主建设的国产化水泥装备系统不仅武装了海螺水泥,也为国内水泥厂家所采用。

1998年,海螺集团白马山水泥厂扩建2500 t/d 熟料预分解窑新型干法生产线建成投产,使2000 t/d级熟料预分解窑新型干法生产线投资首次大幅下降到3亿元以下。

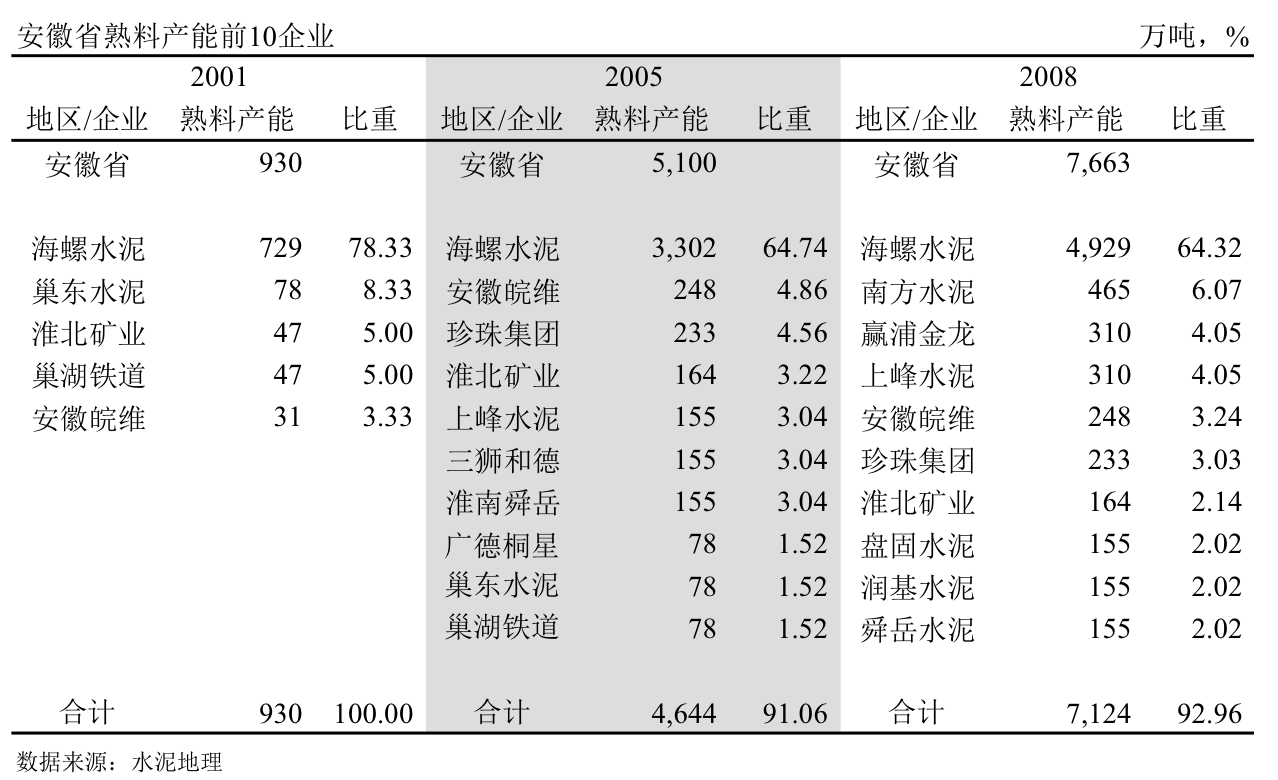

2001年,5家新型干法熟料企业,12条生产线,熟料产能930万吨,海螺两条4000 t/d、6条2000t/d 规模以上企业,海螺规模遥遥领先,占全省产能78%。

当年水泥产量2,372万吨,海螺加快发展新型干法领先全国,瞄准市场增量空间和落后产能淘汰空间。

荻港海螺,一期两条2500 t/d熟料线于2000年10月和2001年6月先后建成投产,标志我国新型干法国产化装备取得突破,走出一条低投资建设路线,单线投资控制在2.5亿元以下。

枞阳海螺,一期工程同步建设两条2500 t/d熟料线, 2000年9月16日破土动工,2001年9月建成投产运营,创造水泥史上一年时间同时建成两条2500 t/d线建设记录。

2002~2005年

这一时期是安徽水泥工业快速发展时期,先后建成32条线,新增产能4,170万吨。

期间海螺新建12条线,海螺为新型干法装备国产化、大型化起到探索、实践、发展起到示范作用, 为赶超世界水平做出巨大贡献。

铜陵二线,5000 t/d国产化示范线,2000年12月开工建设,2002年4月份建成投产,是我国首条低投资、国产化5000 t/d 新型干法示范生产线,是中国水泥生产技术发展的第四个里程碑。

池州二期,8000 t/d线是经国务院第100次办公会讨论通过的“十五”攻关项目,是我国水泥生产技术迈上国际先进水平的又一关键步骤,是海螺在2004年一年内成功投产4条万吨线必不可少的技术台阶,该线于2003年8月份建成投产。

铜陵万吨线:铜陵三、四线均为10000 t/d吨线,于2003年2月份开工建设,分别于2004年6月和10月建成投产。这两条万吨线工艺技术和装备代表了当今世界水泥行业最先进水平。铜陵三线是国内第一、世界第四条万吨线,成为世界上继泰国后第二个拥有10000 t/d 熟料预分解窑新型干法生产线的国家。

海螺建成三大熟料基地:铜陵930、枞阳620、池州558万吨,和长三角沿江沿海粉磨系统配套。

本地皖维、珍珠、淮北、淮南积极推进新型干法建设,浙江民企上峰、三狮进入安徽。

2006~2008年

海螺再填11条线,合计32条线,熟料产能4,929万吨,占全省产能比重64.32%。

海螺熟料基地规模进行扩容:铜陵930、池州868、枞阳、荻港、芜湖620万吨,和完善长三角沿江沿海粉磨系统配套能力。

南方水泥通过收购进入安徽,赢浦金龙、上峰拥有双5000 t/d 线,盘固移地安徽建设熟料基地。

2009~2012年

这一期间新增产能5,416万吨,超过以往任何时期。有两个背景引起热议:一是,国务院38号文件明令控制新增产能;二是,市场下行趋势已经已初露倪端。不仅在安徽,在全国新增产能也是大行其道,不仅没有刹住车,反而揠苗助长,谁都怕赶不上末班车,以后在市场吃了亏。京津冀市场就是如此,冀东、金隅两家"守规",结果产能"份额"减少,市场控制力下降。

2009~2012年,海螺形成4个千万吨熟料基地:芜湖、铜陵、池州、枞阳,其中3条12000 t/d 线代表了世界最先进水平。2012年是海螺新投产能最多的一年,但首次低于其他企业投产规模。海螺熟料基地建设向北推进,全椒、宿州在2010、2012年下线。

南方水泥再度在安徽进行有限规模收购,产能扩容至1,240万吨;上峰在铜陵、怀宁沿江拥有两处熟料基地,产能775万吨;珍珠一气建成4×5000 t/d 线;中材收下沿江赢浦金龙3×5000 t/d 线;江苏企业盘固、磊达移地安徽,分别2×5000 t/d 落地。不难看出,大家都看到了海螺成功经验:规模+沿江。

2013~2015年

这一期间新增产能锐减,盘固、磊达三线收官;海螺宿州二线;怀远中联落地皖北地区。

2016年

两家水泥央企重组,中国建材产能再上一台阶,在安徽产能达到2,000万吨,在江苏产能亦有大幅提升。两大央企重组,在长三角影响最大。

七、点评

安徽省水泥工业的发展得到安徽省政府的倾力支持,造就出海螺这样的优秀企业。安徽省有非常好的资源优势,借长江面向巨大的长三角市场,并进一步沿海走向世界。

安徽省水泥工业伴随着国家的经济发展有了长足的进步并领先于全国,海螺的崛起不仅证明了自己的实力,而且带动了安徽省的经济发展,引领了中国水泥工业的进步,并一步一个脚印,沿着一带一路稳步前行。

安徽省水泥工业发展和其他地区最大的区别在于,由于长江便利、低成本的运输,完全打破了水泥物流运输资源的瓶颈。安徽的水泥工业发展是和长三角大市场共同发展,和绝大部分内陆地区不一样。

一个长江、一个西江,如何更好地将"资源、物流、市场"一盘棋的协同发展,不仅在市场上升期助推地区经济发展、企业成长。在市场下行期,也要从长计议、全盘考虑,因为市场背景不一样了。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。