会员登录

会员登录

东北调研报告:供需双向挤压 市场出现变数

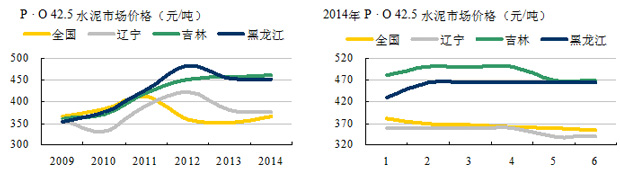

东北水泥,市场相对独立、集中度高,企业掌控能力强,连续几年成为全国水泥的高价区。然而在这轮经济调整中,东北也开始感到前所未有的压力。水泥地理在今年6月23~25日对东北水泥进行抽样调研,恰逢市场价格转换之际——尽管黑、吉的内部市场整合走在全国众多地区前列,集中度高,但在需求放缓大背景中,辽宁由于产能释放压力、区域集中度仍有待提高,价格在继2013年4月的“失守”后开始波及黑吉。

本文对东北三省需求、供给、集中度三方面进行探讨,应该说,东北绝不是我国唯一一个水泥高价区域受周边低价水泥进入、冲击的地区。高价格地区与周边区域之间存在价格差,形成区域流动性,刺激周边新增产能的欲望,这是市场的必然。这种高价格在市场平稳时易挺住,但是市场进入调整时,价格平衡就容易被外部力量打破。但市场是在不断发展、不断演变的,市场上行、下行都有其自身规律,水泥企业有能力破解产能过剩,也有能力推动产业进步,这应该是水泥企业在市场上的主旋律。

需求:东北需求放缓 辽宁产量大幅增长

2014年经济调整、需求放缓在不同地区有不同表现,多年来价格一直领涨的东北市场也开始感到前所未有的压力。从国家统计局公布的数据看:

1~5月全国固定资产投资累计增速17.20%,低于去年同期2.5个百分点,为近10年最低增速,经济下行趋势显现,也表明靠投资拉动经济的模式在新一届政府主政下正逐步调整。在这一背景下,东北三省固定资产投资增速均低于全国,辽宁、吉林、黑龙江5月累计增速分别为12.50%、16.80%、-9.60%,尤其是黑龙江下滑幅度最大且负增长。

1~5月全国房地产投资累计增速14.70%,低于去年同期6个百分点。在水泥地理今年对多地区的调研中已看到,房地产对水泥市场的影响超出预想,尤其在华东等房地产占固定资产投资比重较大的地区。房地产销售面积大幅下滑,引发降价促销。而房地产新开工面积持续下降,意味着对后期水泥需求影响更大。东北三省中,吉林、黑龙江1~5月房地产投资累计增速为负,辽宁在前4月仍保持一定程度正增长,但在5月份增速也开始掉头向下,三省房地产增速均低于全国水平。

1~5月辽宁水泥产量增速14.81%,高出全国增速(4.06%)10个百分点之多,吉林、黑龙江4月份产量增速转负为正,但仍呈疲软态势,吉林4.61%、黑龙江5.73%。

供给:辽宁产能剧增 冲击北部黑、吉市场

辽宁水泥产量大幅增长,价格却自2013年4月开始一路下滑,此次价格调整前,沈阳价格低于吉林、黑龙江约140元/吨,足已覆盖运输成本。这背后,是由于其在本已供大于需的市场上仍持续有产能投放——2013、2014两年又有5条新线投产,若市场好还将会有两三条线要投,这大大激化了本已脆弱的市场竞争格局。因此,今年以来需求压力增大,供需关系变化,保住企业现有市场份额是第一要素,尤其是核心客户决不能丢掉,企业第一反应就是抢量。

区位上,辽宁省南与河北交界,北与吉林接壤,是东北水泥市场的“防火墙”,辽宁的价格一旦下滑,必然波及吉林、黑龙江,临近的吉林首当其冲:价格的高低决定了市场流动性,河北承德、秦皇岛水泥流入辽宁葫芦岛,辽宁水泥通过四平、梅河口两个通道进入吉林,进而涌入黑龙江。据了解,流入量虽不大,但对区域内需求下滑的吉林、黑龙江来说,又增加了一重压力。

5月在吉林市场已有反映,6月价格试探下调30元。进入6月份,三省普遍感到市场需求未升反降,面对这一形势,企业间互动加强,共同探讨如何应对市场。

集中度:区域市场整合进度不一 辽宁集中度偏低

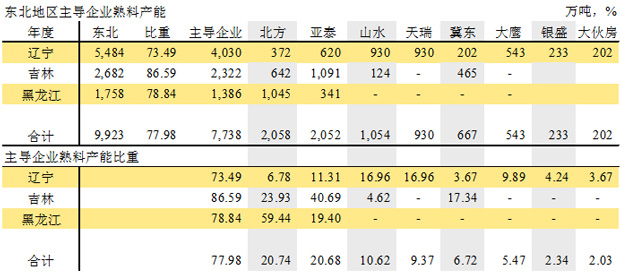

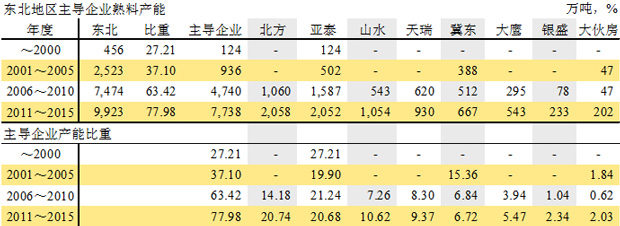

东北水泥在2010年曾是全国水泥价格洼地,2011年后加快推动对市场整合,尤其是北方水泥进入,2011年收购哈尔滨宾州水泥,整合步伐大大加快,市场集中度迅速提高,基本形成五大企业市场格局,市场控制力明显加强,价格回升、波动幅度趋窄。

将东北三省集中度细分:黑龙江,北方一家占到59.44%,加之亚泰两家占到78.84%;吉林,亚泰一家占到40.69%,加之北方、冀东,三家占到81.96%,如此高的集中度在全国屈指可数,这也是黑龙江、吉林维持高价格的一个重要原因;辽宁,前8家企业集中度73.49%,相比吉林、辽宁显然是低多了,规模较大的山水、天瑞和亚泰三家加起来45.22%。

因此辽宁市场的整合还需一个过程,分为辽南、辽中和辽西三个区域市场看:

因此辽宁市场的整合还需一个过程,分为辽南、辽中和辽西三个区域市场看:

辽中地区,熟料生产企业10家之多,25条生产线,熟料产能2,700万吨;仅辽阳一地就有10条生产线,熟料产能超过1,200万吨。亚泰、天瑞、山水三家领衔,但产能都不足500万吨;冀东、银盛、大伙房、台泥都有一两条线,规模虽不够,但5000 t/d 线的成本竞争力和领衔企业相差不大。如此分散的企业、集中的产能,随着市场供需关系变化必然会产生变数,去往吉林方向的水泥主要来自于该地区。

辽南地区,新型干法产能主要集中在大连,有10多家企业、近20条生产线,熟料产能近2,000万吨。除天瑞、大鹰外,大都是单线或小线,非常分散。山水今年参股大水,推动结构调整、提高集中度,下一步节奏会否加快?

辽西地区,相比较上述地区,企业数少一些,但受河北和内蒙古水泥渗入,加上2014年2条新线投入,本已不平衡的地区将新添变数。

分析:区域间水泥高低价导致流动 是正常市场规律

高价格的水泥区域市场形成,需要具备哪些条件?从市场演变轨迹看出,东北主要特征是,区域相对独立、集中度高,市场掌控能力强——原区域龙头亚泰水泥继续推进区域整合,北方水泥在黑龙江、吉林快速、大区域收购奠定了其在市场地位,基本控制市场格局。

这种高价区容易形成两方面效应:

一是,与周边低价区间形成水泥流动性。在市场平稳时,高集中度地区维护价格相对容易,但是当市场进入调整时,价格平衡就容易被打破——高价格造成与周边区域的价格差,形成区域流动性,这是必然的。辽宁处于东北最南部,与河北接壤,且近年新增产能多,集中度相对较低,价格最先下滑,与黑、吉形成较大的价格落差,必然会导致水泥向北部流动,对区域内需求下滑、区域外水泥流入的吉林、黑龙江来说,正承受需求、供给双向压力。

另一方面,高价区也刺激了周边新增产能的欲望,根据掌握的资料,黑龙江和周边内蒙古还有新线投放,新产能的投放必然会打破原有的秩序。

行业自律是近年来协调水泥区域市场的主要手段之一,但自律的有效程度取决于区域内供需关系的压力大小——当前需求下滑、辽宁产能冲击考验着东北市场,黑龙江、吉林两地区域内集中度已基本较高,但区域内平衡在遭遇外部冲击时,就显得脆弱。

但市场是在不断发展、不断演变的,如何继续强化对区域市场的掌控、保护区域内市场、抵御外来冲击才是根本,这过程中无论市场价格的涨跌,都是企业应对市场的策略选择。供需关系改变引发价格变动,价格变动使市场重新达成一个新平衡,市场就是这样周而复始。

通过初步分析黑龙江、吉林、辽宁市场,看到辽宁在市场整合上的差距,这正是市场的机会,也是企业做大、做强的机会。前十年中水泥工业完成了技术结构调整,更是造就、培养了一批大企业,都是在市场上拼杀、整合中涌现出来的。无论市场怎么变化,从这几年海螺、中建材在市场上的不同表现可以看到,经过市场的竞争、磨练、验证,企业相互间更多是总结市场规律、把握市场时机,从而在市场上的掌控能力愈发加强。市场上行、下行都有其自身规律,水泥企业有能力破解产能过剩,也有能力推动产业进步,这应该是水泥企业在市场上的主旋律。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。