会员登录

会员登录

陕西:供需变化,价格波动,催生市场整合

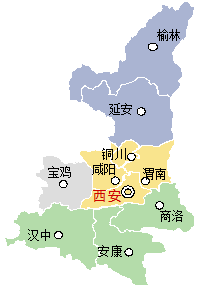

陕西,简称“陕”或“秦”,省会古都西安。因秦岭、淮河一线而横跨北方与南方。位于西北内陆腹地,横跨黄河和长江两大流域中部,连接中国东、中部地区和西北、西南的重要枢纽。

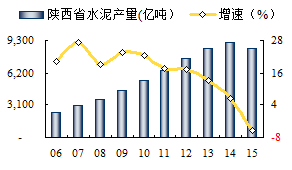

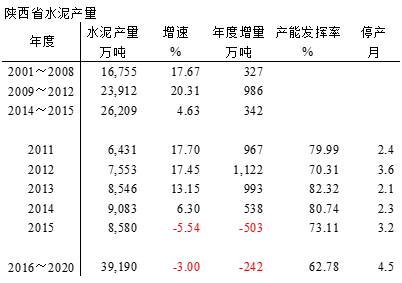

陕西地理位置在中部,水泥产量规模也逢中,全国排名第15位,是西北产量最大地区。2001~2015年,陕西水泥工业迅猛发展,平均增速15.77%,仅低于青海、贵州、西藏、内蒙,高出全国6个百分点。2015年水泥产量首度负增长,-5,54%,产量8,580万吨,较上年跌去500万吨。

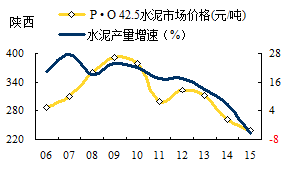

一、水泥价格

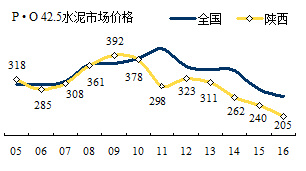

从陕西的水泥价格走势看到了什么?

— 价格分上下波段,以2009年为界,提前全国两年;

— 2005~2009年,价格上行波段,

2005、2009年价格高于全国;

— 2010~2015年,价格同步全国,持续走低,价格落差在40元/吨以上。

— 2016年价格价格仅高于和其一字之差的邻居 ——山西,205元/吨。

在价格的背后,需求、供给、供需关系,集中度,到底是什么原因?陕西水泥产量增速列全国前5,价格表现怎么会是这样?

二、水泥产量

陕西水泥产量没有走弯路,是线性上升,2013年上到了一个台阶,在高位稳了一下没有向华北、东北即可掉头向下。

增速曲线,2010前在一个水平高位上,而后下滑有跳水感觉,下落加速度越来越快。2013年以来,下滑的幅度之差是4、7、11个点。对于北方地区省份来说,都在关心2016年是否能止跌企稳。

三、新增产能 & 发展进程

陕西省水泥工业发展每向前走一步,都有进有退,在一些人看来是"恶性竞争",在笔者看来是"优胜劣汰"。市场就是这样,大浪淘沙,产业常驻,留下的是优胜者。

陕西第一条2500 t/d 线出自号称"亚洲第一"的陕西省耀县水泥厂(秦岭水泥前身)。1991年建成,算下来是全国2500t/d 规模以上第7条生产线。

1) ~2003年

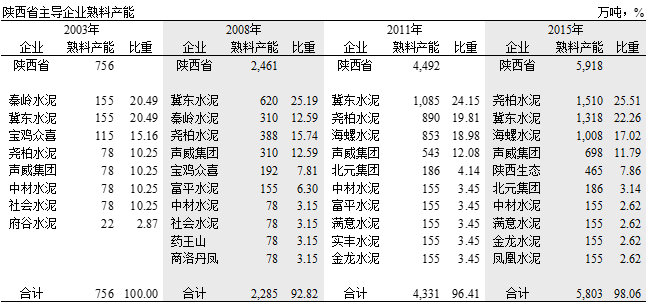

全省7条新型干法生产线,产能620万吨,8家企业,秦岭、2条线,155万吨,冀东唯一一条5000 t/d 线;老三众喜,4条小线,产能115万吨;尧柏、中材(2003年收汉江)、声威、社会都是2500 t/d 线。可以说几家基本都坚持做了下来,老大、老三没有坚持到最后。

2) 2004~2008年

全省29条生产线,产能2,460万吨,15家企业。冀东4条5000 t/d 线,产能620万吨,规模超越对手秦岭。秦岭、尧柏、声威产能都超过了300万吨。4家企业占比超过70%。市场形成两家本地、两家外来企业,两家国企、两家民营企业同台竞技局面。期间富平水泥(浙江水泥)由意大利水泥接手。

3) 2009~2011年

全省41条生产线,产能4,500万吨,14家企业。在4万亿投资背景下,陕西水泥工业发展最快时期。期间发生重大变化,陕西水泥工业开始大规模重组:

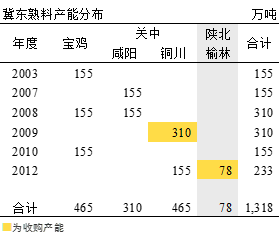

冀东,通过旷日持久的马拉松谈判,2009年9月终于接手秦岭,并购后8条线,产能1,085万吨,产能占比24%;

尧柏,加大在汉中扩张,巩固势力范围,同时在商洛、安康收购3家企业,11条线,产能900万吨,产能占比20%,尧柏在陕南7条线,近600万吨产能,形成一个相对封闭市场主控区域;

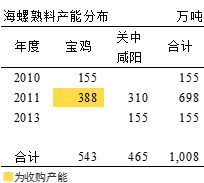

海螺,期间最大变数,海螺2010年11月在宝鸡千阳投下第一条5000 t/d 线,拉开进陕进军序幕。而此时最有上升势头的地方民营企业企业众喜水泥,手握3条5000 t/d 线,一条投产、一条在建、一条前期,合计8条线,产能660万吨,集中在宝鸡,拟在宝鸡一统天下。千山海螺和众喜在凤凰山二线先后在2010年10月、11月投产,在同一市场打响了遭遇战,市场如战场。众喜尽管有7条线在宝鸡,海螺只一条5000t/d 线,但海螺的成本优势大家都有领教。众喜王老板确实没有领教过海螺的市场作风,市场份额的争夺必然是价格开路,价格两次跳水下滑了85元/吨,众喜从市场上拿不到钱,还有投钱建线,的资金链发生问题,无心恋战。2011年8月最不情愿地将股权出让海螺,没有其他企业愿意接手。而随后就是价的回升,海螺接手后将众喜4条小规模生产线关停。这就是市场一个缩影。

声威,没有大动作,但一直闷头夯实自己地盘,咸阳2条2500 t/d 线;铜川生产基地位置适中,下探西安,上接延安、榆林,2009年投产5000 t/d 二线;2010年,宝鸡2500 t/d 线落地。期间多家大企业欲将声威纳入旗下,都看中声威资产+市场,但价格''标"的不够,都未果。

陕西前4企业发生了变化,海螺取代秦岭。国内老大海螺入陕打了个"闪电战",快速得手,让北方企业感到了差距;尧柏认清形势避免锋芒,独辟蹊径在陕南经营自己可控"自留地";冀东、秦岭间持久的拉锯战终于在海螺入陕之前拿下,后期证明也是"包袱";声威不做声做自己的事情,但他深知自己的身份和"市场分量"。至此,陕西4家主导企业格局形成,冀东、尧柏、海螺、声威。产能占75%

4) 2012~2015年

51条生产线,产能5,900万吨,14家熟料企业。4万亿效应不再,市场进入高位平台期,下行态势日趋明显,市场出现拉锯战,你来我往,但也有波澜:

最值得称道的是尧柏张老板,2009年笔者在陕西市场调研,和张老板之有了结缘。一句话,张老板是一个审时度势的老板,思想独到,与时俱进,善于果断抓住机会,干自己能干的事。思路非常清楚:有所为有所不为。

尧柏水泥蒲城起家,进入西安腹地,独僻陕南耕耘。一家民营企业做成一个主控小区域,新建收购并举,做到如此规模,只此一家,这不为过。下面还会讲两个故事。

关中地区,竞争最为激烈,主要是家数过多,产能过于集中,是集重兵、重器之地。尧柏、冀东、声威、海螺、新问世的生态水泥,还有两家5000 t/d 单线企业,面对这样的局面,张老板为之也用了心思。

2012年,收购蒲城富平、实丰、阳山庄三家企业,2013年,收购铜川药王山2条2500 t/d 线,合计5条线,产能540万吨,进一步提升产业集中度,为推进市场整合奠定基础。

2014年,半路杀出程咬金,生态从不景气的煤炭产业转型进入市场表现尚可的水泥业,4月陕西生态生产线投产,市场上马上给以颜色,价格走低。

2015年,产能排名再次改写,尧柏、冀东、海螺、声威,产能1,500、1,200、1,000、7,00、454万吨。尧柏产能排名从2003年第4跳到第1,涉足陕南、关中。

海螺水泥以51%的股份占比成为西部水泥(尧柏)控股股东,预计2016年上半年完成。这么快的"弯道超车"整合推进超市场预期。表现海螺、西部水泥从未来市场发展高度着眼,这是产业发展必经的历程。两家合并后,产能超过2,500万吨,市场前4发生了变化,力量制衡的差距也在加大。

陕西市场高潮迭起,主导企业几经易主,市场在推动产业进行调整,企业加快分化,产业在向成熟、健康方向发展,但要有明白人领路。

四、供需关系

陕西水泥市场是一个快速发展市场,正是这个原因,在业内素有南海螺北冀东的两巨头都看中了陕西,昔日的战略伙伴在陕西贴面相遇。

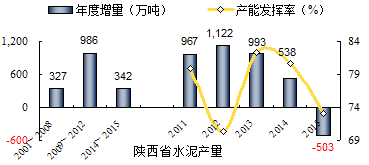

2001~2008年,发展期,生产水泥1.68亿吨,平均年增速17.67%,年增量327万吨;

2009~2012年,高速发展期,生产水泥2.39亿吨,增速20.31%,年均增量986万吨;

2013~2015年,高位平台期,生产水泥2.62亿吨,增长,4.63%,年均增量342万吨,产量尚在高位,出现负增长。

陕西水泥泥产量在持续高速增长后进入高位,2014年见顶,2015年回到2013年水平,仍在8,500万吨以上,产能发挥率73.11%,较2013年下滑9个百分点。

陕西水泥市场供需关系发生变化,反映在市场价格上,由此催生市场整合。

五、产能结构、区域、集中度

1. 产能结构

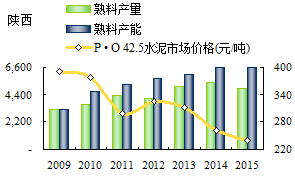

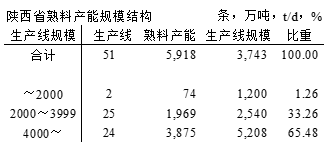

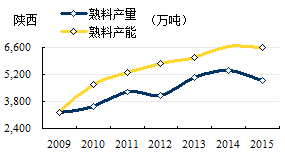

陕西51条生产线,熟料产能5,918(设计能力)万吨, 4000 t/d 规模以上生产线24条,熟料产能3,875万吨,占比65%,中等水平(广西85%)。中小规模生产线,27条,占比35%。2015年陕西熟料产量4,901万吨,熟料产能超过熟料产量。

2. 区域

陕西划分陕北、关中、宝鸡、陕南四个地区。

1) 关中地区

西安、咸阳、铜川、渭南,28条线,熟料产能3,525万吨,占全省60%,生产线平均规模4,000 t/d。尧柏地处渭南、西安;生产线规模偏小;冀东、声威在咸阳、铜川;海螺在咸阳;生态在渭南;铜川两家单线5000 t/d 线。市场重叠,产能交叉,规模相当,在市场下行背景下,一场难解市场格局。

正是认识到这一点,尧柏和海螺联手意在优劣式互补,减少市场摩擦,形成区域划分、市场可控。关中市场事关陕西全局,前后经历3次整合,两家的产能达到1,300万吨,再一次形成4家格局。

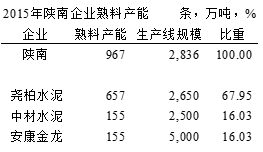

2) 陕南地区

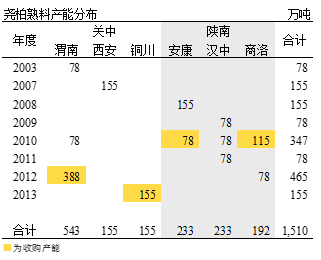

汉中、商洛、安康,11条线,熟料产能967万吨。陕南只有两家熟料生产能力企业。尧柏一家熟料产能占到84%。尧柏,一家民营企业,在高速发展的市场中纵观大局,一方面加快自身发展,另一方面就是同步市场整合。

在汉中洋县、勉县、西乡3点布局,未给他人留下插足落脚之地,安康建设5000 t/d 线,商洛建设2500 t/d 线,形成陕南区域市场。

尧柏在汉中完成布局,继续扩大坐实区域,向安康、商洛发展;2010年收购安康江华,商洛丹凤和秀山龙3家企业,坐实了陕南地区。

尧柏张继民明老板做为一位地方民营企业家,其眼光、意境超过自身所处位置。去年年底又和海螺合作,再一次超越自我,从产业的角度对化解产能过剩,进一步推动市场整合跨出一大步。

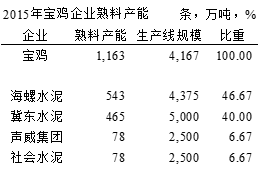

3) 宝鸡地区

海螺4条线,规模最大。但宝鸡产能供给远超市场需求,由于运输成本,对西安市场只能望梅止渴。从现在看来,冀东收秦岭,海螺收众喜,都未能形成桥头堡,只是减少了竞争对手。

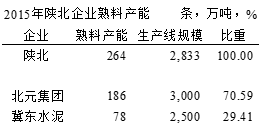

4) 陕北地区

榆林、延安。陕北地区没有石灰石资源,是以化工废弃物作为原料。两家熟料企业。北元和2012年冀东收购一家企业。声威在陕北有粉磨站。

陕北和山西、内蒙、宁夏交界,这几个区域产能严重过剩,都有水泥流入,前两年陕北曾一度是高价格地区。

3. 集中度

陕西水泥集中度比较高,但市场重叠,企业间势均力敌,在市场上你中有我,我中有你。受市场波动,相互制约大于相互协作。企业最明白这一点,只有不断提高集中度,才能使市场逐步有序,陕西水泥正处于这个进程中。这张表透出了另一个信息:通过排名表,看出谁出局了,谁上升了。市场是不留情面的,2003年,秦岭、众喜排名第一、第三;时隔5年,榜上仍有名,但下降为第三一、第五;有过3年,不见踪影了。尧柏,从第四,一步步跳到2015年第一,同样一个地方民营企业,产能扩大了20北,进入全国前15强,写下了一部企业快速成长史。而就在此时,尧柏水泥金盆洗手,隐身而退,将控股权交给海螺,应该说这是漂亮的一举。

张老板眼里看到的是市场、产业,应该谁在这里玩的最好。

1) 尧柏水泥

截止2015年,尧柏17条线,产能1,510万吨。涉足6个地市,从规模、区域分布上超过冀东、海螺.恐怕没有谁能想到当年60家开外的一家企业竟能靠一己之力,在英国、香港两地上市募集资金,在市场一路拼杀,跻身全国第15位,而60家中半数以上企业已不在榜上了。

— 在5个地市自建9条线,产能775万吨(2003~2012年);

— 在5各市收购8条线,产能735万吨(2010~2013年)。

尧柏自建和收购战略很有特点:自建是跨年度、分布实施;收购是集中收购,在陕南和蒲城尽量一网打尽,在区域内减少对手。

尧柏之所以能够做到今天,在策略上避开大企业锋芒;选择相对独立市场,借市场之力快速整合,减少竞争对手从而控制市场。

国家经济转型,水泥市场进入下行期,市场进入一个更高层面的整合。张老板看的很清楚,主动和海螺走到一起,实现区域大企业间联合,共同应对市场,推动产业整合。

2) 冀东水泥

2003年,冀东水泥第一条线在宝鸡落地,同年国务院转发103号文对水泥建设项目严控,时隔4年后冀东向海德堡出让股权,在咸阳第二条5000 t/d 线投产,2008年两地二线相继投产。

福祸相依,4万亿投资让冀东陕西4条5000 t/d 线大有用武之地,据悉4条线一年获利6亿。2009年又将经过旷日持久谈判的秦岭收入囊中,确立冀东在陕西地位。

而后冀东在宝鸡凤翔5000 t/d 和铜川5000 t/d 三线陆续投产;并向触角伸向陕北榆林。

同时在陕西迎来昔日战略伙伴海螺,成为冀东今日市场强有力对手。

3) 海螺水泥

海螺水泥进入陕西非常简单、干脆,没有象冀东经过持久战才将秦岭拿下。短兵相接,不仅直接进入市场,而且将众喜一并拿下。不同其他企业,众喜产能集中在一地,而且3条线投资间隔过密,也是被海螺一举击破的原因。

海螺在咸阳礼泉自建的两条线最具市场活力,宝鸡一地4条线,产能过于集中。

4) 声威水泥

声威是市场上不可或缺的角色。

非常清晰地看出声威在三个地区逐步推进,不温不火。铜川是声威的核心,3条5000 t/d 面对两个市场,回旋余地大。力图打破关中市场胶着局面,声威是一个重要看点。

每次关中市场的角逐,声威都是自始至终的参与者。在关中区域,先是秦岭,再是实丰、富平、阳山庄,一直到近在咫尺的药王山都先后被收购。还有几家企业也是被市场经常逼停。声威虽然一直是最大的目标者,但始终岿然不动,海螺和尧柏的联手是否因声威太"任性"而等不住了,不得而知。

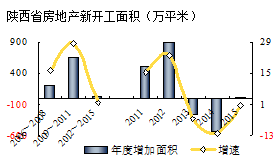

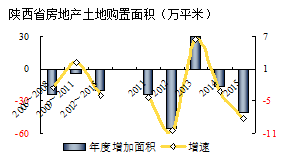

六、房地产影响

陕西房地产回落要早于水泥。

房地产新开工面积2012年见顶回落,持续走低。土地购置面积一直在低位徘徊,2015年448万平米,是2010年以来最低。房地产指标持续低迷影响到水泥需求。陕西省基本建设还处于上升通道中,能否抵消房地产回落。

结束语

陕西水泥市场是全国一个精装版,内容丰富,有几条主线,值得思考:

—— 价格和水泥产量增速走势一致,和新增产能反向,产量走势回落,使供需差额放大,已在不同地区得到验证,陕西也不例外。

—— 海螺、冀东两家企业不是一般关系,在市场上相遇也是"公事公办"。

—— 市场上行期,企业都有不错表现,下行期如何应对?陕西,所谓"恶性竞争"经历过, "像样"的整合也有发生。陕西集中度很高,价格远没有达到预期,什么样的集中度才能稳定市场?

—— 秦岭,上市公司,曾有"亚洲第一"声誉,但恰在市场最好时段被"卖"了;众喜在自己发展最高潮的时候,却倒下了;是否会得出一些启示。

—— 去产能,应该说陕西有别于其他地区,经过几轮市场整合,是政府目前最愿意看到,并没有企业逼死,而是通过收购方式平抑市场竞争程度,减少竞争对手,但一波未平一波又起。大家习惯等待市场回暖,回暖大家就和,否则,继续拼杀。这样的机会还会再有吗?

—— 海螺、尧柏又一次高层面、大范围的整合,能否有效使市场触底反弹,价值回归,长治久安?

——陕西是内陆地区,集中度又高,西安是陕西核心市场,在内陆,被几家大企业团围。"四方会议"一直未果,此次"三家机制"能否有效?

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。