会员登录

会员登录

广西水泥:高山流水遇知音

海螺、华润共同演绎高起点、高水平产业结构调整

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

广西石灰石和水电资源丰富,紧靠改革开放前沿广东省,西江水运和出海通道直达经济发达的珠江三角洲和港澳地区,交通运输条件便利,具有得天独厚的水泥工业发展条件。随着两广经济发展以及水泥工业结构调整步伐加快,特别是实施西部大开发战略以后,为广西新型干法水泥的发展带来动力。

华润、海螺两大集团在市场启动之初就进行全区域布局,有计划分期地逐步增加产能投入,创造了一个起点高、装备水平高、布局合理的广西水泥工业区域格局,抬高了产业进入门槛。两大集团在市场策略上可谓是“琴瑟和鸣”,共同推进了广西水泥产业结构调整。2013年7月,“珠江——西江经济带”上升为国家战略,广西水泥新的腾飞机遇来临。

一、市场:珠江—西江经济带 新的腾飞机遇

改革开放缔造了广东神话,然而在其近邻的广西却没有得到“利益均沾”机会,广西全区经济总量敌不上广东一个经济发达地级市。早在80年代中期,柳州水泥厂利用丹麦史密斯技术设备扩建一条3200 t/d熟料新型干法水泥生产线,开启了广西发展新型干法水泥的新阶段,但在这之后直至2000年,由于经济、资金、市场、企业决策等原因,广西的新型干法水泥发展缓慢。

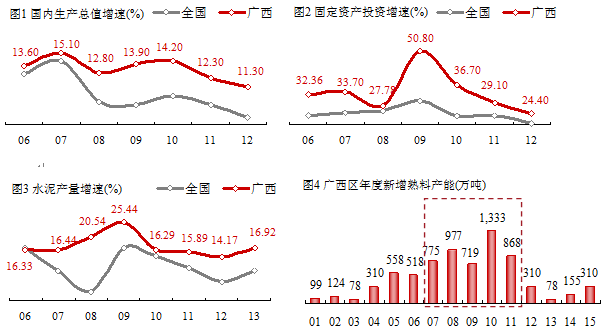

进入“十一五”,广西经济起飞,主要指标增速明显高于全国(图1、2)。2008年1月,国家批准实施《广西北部湾经济区发展规划》,力将广西建设成为中国─东盟开放合作的物流、商贸、加工制造基地和信息交流中心;2008年10月,广西再次提出打造西江“亿吨黄金水道”的重大战略,力图把西江经济带打造成为南方重要的开发轴带,成为大西江经济带的核心区段以及大珠三角功能辐射的承接地。连续两大经济规划的大力拉动,使广西2009年固定资产投资增速达到50.80%,比2008年提高23.6个百分点,创下1993年以来历史最高。

经济节奏加快的背景下,广西引进大水泥企业集团,华润、海螺、台泥等自2001年开始先后考察进入,加快了产业结构调整,取得明显进步,水泥工业发生了巨大的变化,水泥产量增速连续高于全国平均水平(图3),新型干法快速发展(图4)。2007~2011年的五年是新型干法水泥投产高峰,共投产4,670万吨熟料产能;2012年后,熟料产能投产开始大幅回落,至年底广西已投产新型干法生产线共54条,熟料产能6,730万吨,在建生产线3条,熟料产能465万吨,全部生产线建成后,熟料产能达到7,273万吨。其中4000 t/d 规模以上的生产线产能占全区86.70%,较安徽还要高,为全国之最。

早在2012 年8月广西就已正式批复实施西江经济带建设,2013年7月在国务院正式批准由国家发展改革委组织拟订的2013年区域规划审批计划中,珠江—西江经济带规划列在7个计划审批的区域发展规划第一位,这标志着珠江—西江经济带发展上升国家战略工作正式启动,广西区经济再次腾飞。

2013年7月,李克强总理在广西考察时曾说:“广西是中西部地区唯一有沿海大港的省份,现在产业由东向西转移加快,要顺应这一趋势,扩大向西向南开放,以开放促发展,打造我国西南和中南部新的战略支点,更有力地辐射、带动腹地发展,促进结构优化,提高增长的质量和效益。”

据广西媒体报道,未来珠江—西江经济带将以西江黄金水道为主轴,南宁—崇左—凭祥国际通道为辅轴,以南宁—梧州、柳州—梧州、柳州—来宾—南宁、南宁—百色4个通道及南宁、柳州、贵港、梧州4个综合交通枢纽为基本骨架,打造网络设施衔接完善、技术装备先进适用、运输服务安全高效的区域综合交通运输体系。

二、企业:以华润、海螺为引领 有计划的区域性推进

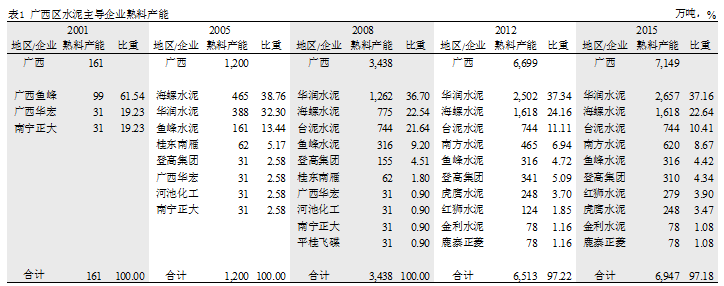

华润、海螺先后进入广西,特别是以海螺兴业5000 t/d线率先投产(2003年)为标志,广西水泥工业正式掀开了以大企业引领、有计划地按区域推进、逐步形成全区合理布局的篇章。广西水泥产业已经形成高起点、高水平的竞争格局,一个由华润、海螺两大集团控制、主导的区域市场(表1)——广西,是华润最大的熟料基地,18条线,2,650万吨熟料产能,也是海螺在安徽以外第二大熟料基地,11条线,1,600万吨熟料产能,两家产能在广西占比超过60%。

华润水泥:独具匠心的黑马

华润水泥,早在1998年就已试验性地开始从香港商品混凝土业务入行,逐步建立水泥、混凝土一体化经营模式,5年间建起商品混凝土搅拌站5个,其中香港3个,广东深圳和东莞各1个,总设计混凝土年产能280万立方米;广东东莞、湛江、广西红水河(2001年收购)等3个水泥厂,设计水泥年产能240万吨。

然而华润逐渐意识到外购熟料磨水泥,受制于人、捉襟见肘,恰逢此时广西经济开始起步,雄心勃勃的华润水泥并不甘心就此止步,开始重新思考定位公司战略,决心把握机遇,将水泥、混凝土一体化的经营模式变为以水泥为主导,上、下游产业链延伸的经营模式,把水泥主业做大做强。

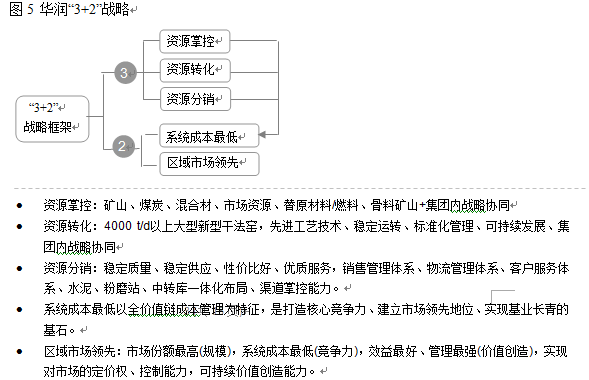

海螺水泥在2004年投产在广西区第一条新型干法生产线,使华润水泥更加清醒地意识到要与这个“世界水泥看中国,中国水泥看海螺”的强势企业同台竞技,就必须具备硬实力。在经过一系列深入的调研、推敲、研讨后,华润水泥“3+2”发展战略横空出世(图5),即通过“资源掌控、资源转化、资源分销”,同时把物流、交通、信息纳入战略能力的系统化设计和系统化布局之中,最终实现“系统成本最低”、“区域市场领先”竞争战略:

在水泥全价值链中,物流是控制水泥系统成本的关键环节之一,也是重要的价值创造点。物流是实现系统成本最低、给顾客创造附加价值、实现差异化竞争的重要手段。华润水泥依托西江,通过“水运+中转”物流模式实现了系统成本最低的结构性竞争优势,在珠三角地区的整体运距是主要竞争对手的2倍以上,但物流成本是主要竞争对手的50%左右。

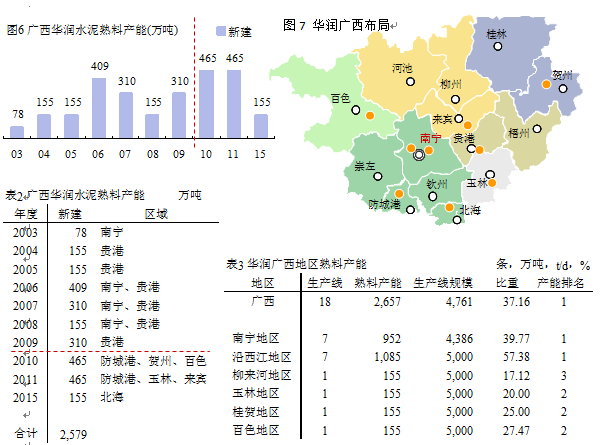

细分华润开始在广西的攻城略地,主要分两步(见图6、7,表2、3):

2001~2009年,目标:沿西江流域+南宁省会。2001年底华润水泥兼并了广西红水河水泥公司,2002年4月开始建设2500 t/d新型干法水泥生产线,着手实施“两点一线”的发展战略。2003年8月与广西鱼峰水泥合资成立广西平南华润鱼峰水泥有限公司(2005年8月全部收购鱼峰公司所持股份),并借广西储量大、高品位、石灰石资源丰富建设水泥基地,拿到了沿西江流域的最好位置,生产基地沿西江一路排开,自2004年开始的5年间在贵港平南、覃塘两地沿江投产了7×5000 t/d 线,通过西江打通广东珠三角市场,放大了西江水路进入珠三角市场的水泥规模,撕破海螺布下的“铁三角”。2007年、2008年底接连投产2条5000 t/d生产线,回手加强在广西核心市场的投入,直逼南宁。

2010年~,目标:铺开广西全区域布局。在广东、广西两大主市场得手后,华润抽身马不停步地进行广西全区域扩张布点,2010年进入防城港、贺州、百色,2011年又涉足玉林、来宾,目前在北海再建5000 t/d 线。其中玉林陆川锁定广东湛江、茂明目标市场,用意非常明显,在海螺生产基地和目标市场中间位置“卡位”设点。华润水泥18条线已基本覆盖广西全境,熟料产能2,657万吨,占全区产能近40%。除柳来河地区外,其他5个地区都在前两位,尤其在两个最重要的产区南宁、沿西江均居第一位。

海螺水泥:按既定战略稳步推进广西路线图

两广是海螺水泥继长三角之后的第二大目标市场,最初考虑的是采取“一体化”模式,即将广东、广西市场联动,然而当时西江通航能力受限,做惯长江流域的海螺在考察后,最终两广分而治之。

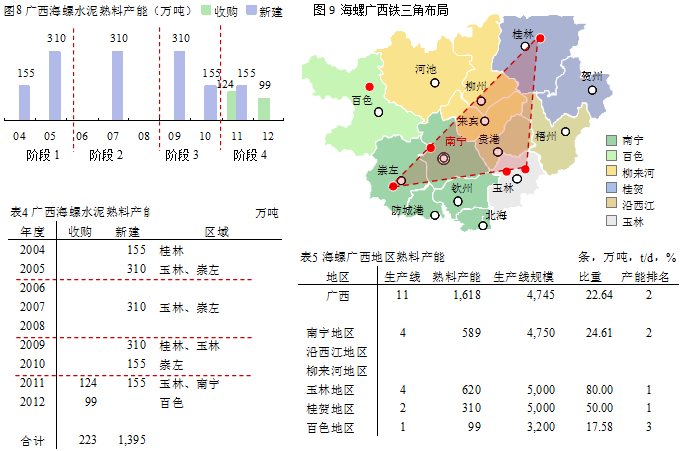

海螺广西战略规划目标非常明确,按照既定战略稳步打造桂林、崇左、玉林“铁三角”布局。海螺根据市场发展,有计划地分期投资推进在桂林、崇左扶绥、玉林兴业、北流4地的水泥项目建设,在广西的布局基本上可以分为四个阶段(图8、9,表4、5):

2002~2005年,海螺进入桂林兴安,2003年5月开工建设一条5000 t/d生产线,2004年9月投产。在国家级著名风景区周边建设水泥厂,受到社会很大质疑,当花园式的海螺桂林厂呈现在公众面前,上交了一张满意答卷,成为既要经济发展又要青山绿水的典范;次年在玉林兴业、崇左扶绥相继投产两条5000 t/d 线,奠定了在广西全局布局框架。

2006~2008年,海螺在崇左建设投产第二条5000 t/d线,主攻南宁市场。双5000 t/d 配置较单线有明显成本优势,是海螺在内陆地区的标准配置,但海螺同时也考虑和市场的匹配,不然可能小马拉大车、无的放矢;广东粤西没有石灰石资源,海螺在玉林北流建设5000 t/d 线,目标直指广东湛江、茂名市场,在广东配套建设、收购粉磨站,海螺在广西主市场南宁的火力得到进一步加强,区域市场近一步扩展(向周边粤西地区)。

2009~2010年,随着广西经济实力的不断提升,以广西为龙头和周边东盟国家经济的紧密合作,海螺不失时机的加大新线建设,扩大产能规模,满足市场的需要,桂林、北流二线相继投产,扶绥三线在2010年投产,至此,海螺夯实了在广西的“铁三角”,布局基本成型。

2011年~,在完成基本布局后,海螺采取填缝补齐进一步加强对区域市场控制,2011年11月玉林兴业二线的投产使在广西的4个基地都完成了双线配置,意味着海螺在广西新线建设的“收官”,有专家评论,“海螺在广西9条线整齐划一,非常标准,配置精良,区域布局合理,区域间相互策应,如此精彩的生产线建设在整个水泥产业无出其右。”针对华润在广西大范围布局的铺开,市场竞争格局发生变化,特别是其在防城港上思、玉林陆丰布点直接对海螺衍射沿海市场形成卡位,2011年9月、2012年4月海螺先后收购南宁四合工贸、百色凌云通鸿,四合工贸既可从西北方向进入南宁,又可从东面向百色推进;凌云通鸿位于广西、云南、贵州交界处,和贵州安宁、云南壮乡与文山构成区域,海螺以原基地进一步拓展的意图非常明显。

海螺在广西全境产能超过1,600万吨,选址的最大特点:一是城市群,二是国家重点项目工程,玉林的北流、兴业的布点就是考虑两广沿海的钢铁、石化基地建设。集散式“铁三角”布局在时间节拍、区域节拍上吻合了区域经济发展、市场启动的节奏。三角型布局非常稳固,可谓“一箭三雕”:崇左扶绥海螺坐镇西南,主打省会南宁,又分享防城港、北海快速发展市场的果实,并可南下海南;玉林北流、兴业海螺安寨东南,除供本地市场外,辐射广东粤西地区,目标市场锁定广东湛江和茂名:桂林兴安海螺雄居广西东北,掌控桂林也伺机下探柳州。

三、区域:高起点、高水平的产业布局

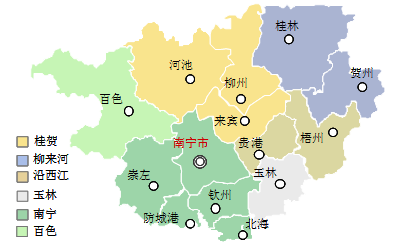

广西水泥市场按照水泥区域和流向分为南宁区、沿西江区、柳来河区、百色区、桂贺区、玉林区六大区域。海螺、华润覆盖了大部分地级市,或一家、或两家共同占有强势控制,在这种格局中,能够穿插其中的强势企业不多,台泥、鱼峰、南方、登高、虎鹰等在局部区域内有布点。

广西水泥从产业布局角度看,是国内水泥发展最好的区域,主要得益于海螺初期在广西全区域布局,华润同样以区域布局推进企业自身的发展,首先是打开进入珠三角市场的通道,进而在区域内进行全方位布局,两家企业的布局有力于产业健康发展,在市场上的高水平竞争平台上推动了产业结构调整,提升了产业水平。

南宁区:经济发达区 最大水泥市场

南宁区含南宁、崇左、防城港、钦州、北海五地,是广西区省会所在区域,也是北部湾经济区涉及的主要地带,集中广西近40%的经济总量,其中省会南宁是重心所在,约占全广西的20%。新近上升为国家战略的西江经济带,南宁是核心地带之一,崇左也位列其中;作为与东盟开放建设北部湾经济区的先锋地带,防城港、北海这两个区域面积最小但经济发展却居于前列。

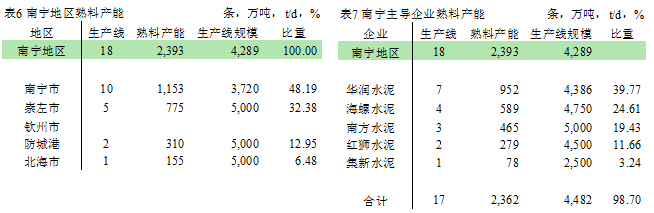

南宁区是广西经济发展最有潜力区域,已、在建新型干法生产线共18条(表6、7、图10),合计熟料产能2,393万吨,约占广西1/3;其中3条在建,是广西区唯一一个仍有在建产能的区域。南宁、崇左两市是主要产能分布地:南宁熟料产能1,153万吨,集中了整个南宁区域近一半的熟料产能,崇左市产能775万吨。经济发展前沿的防城港2条5000 t/d ,北海在建1条5000 t/d,钦州没有石灰石资源。

华润,在南宁区共7条生产线,近1,000万吨熟料产能,占全区熟料产能40%,4个基地分布于南宁(宾阳县、西乡塘区)、防城港、北海三地,具有明显的规模与区位优势,最具市场控制力。华润在南宁区的布局具有极强的时间节奏:2001年通过收购宾阳县的红水河进入南宁,而后在原址再投产1条3200 t/d生产线;2007年和2008年底在南宁西乡塘区接连投产的2条5000 t/d 线,最具市场区位优势,是华润在广西的王牌军;2010、2011年又在位于南宁南部和防城港北部之间的上思市建设2条5000 t/d 线,其位置十分重要,北与南宁呼应,南下防城港,东进钦州、北海;目前在北海合浦市在建1条5000 t/d 线,是广西唯一一条沿海熟料生产线,其地理位置十分重要,是距广东粤西和海南最近的熟料基地,有明显海上通道优势。

华润,在南宁区共7条生产线,近1,000万吨熟料产能,占全区熟料产能40%,4个基地分布于南宁(宾阳县、西乡塘区)、防城港、北海三地,具有明显的规模与区位优势,最具市场控制力。华润在南宁区的布局具有极强的时间节奏:2001年通过收购宾阳县的红水河进入南宁,而后在原址再投产1条3200 t/d生产线;2007年和2008年底在南宁西乡塘区接连投产的2条5000 t/d 线,最具市场区位优势,是华润在广西的王牌军;2010、2011年又在位于南宁南部和防城港北部之间的上思市建设2条5000 t/d 线,其位置十分重要,北与南宁呼应,南下防城港,东进钦州、北海;目前在北海合浦市在建1条5000 t/d 线,是广西唯一一条沿海熟料生产线,其地理位置十分重要,是距广东粤西和海南最近的熟料基地,有明显海上通道优势。

海螺,在临近南宁的崇左扶绥重量布点,5年间布下3条5000 t/d 线,海螺在广西最大的单点熟料生产基地,成为对南宁市场最具话语权的企业。此前一直有相当数量的水泥输往海南省,面向两个市场。2012年海南华盛万吨线投产,海螺根据市场格局的变化,正着力打通水路,拓展市场渠道;2011年9月收购南宁西北方向四合工贸,意在进一步加强对南宁市场的控制力。

南方水泥进入广西最大的收获应是收购金鲤水泥,地处南宁东部横县,于2012年投产2条5000 t/d,矿山品位高、物流条件好、装备精良,成为南方水泥技术指标最好的生产线;红狮2011年底在南宁北部的武鸣投产了4000 t/d 线,其市场开拓能力让能善打硬仗著称的海螺、华润都感吃惊。南方、红狮在崇左在建5000 t/d 线,南方有望在明年投产。

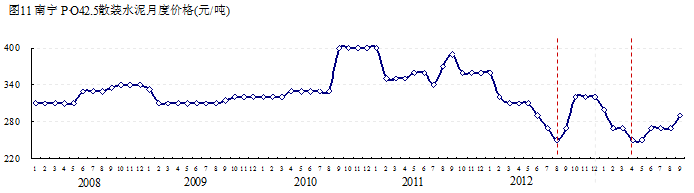

自2012年以来广西南宁水泥价格经历两轮大幅波动(图11):2012年由于广东市场价格连续急挫,在8月份跌破300元/吨,使广西沿西江东去水泥受阻,反压南宁市场;再则武鸣红狮4000 t/d新线投产,加大市场压力,外销受阻,内部供给增加,供需关系发生裂变,导致价格急跌至250元/吨,10月份市场进入旺季价格逐步回升。

2013年,旺季将过,春节后市场价格几次调低,4月再度探底250元/吨,主要原因:海南华盛万吨线投产后,岛内市场供需发生逆转,由供不应求到库满滞销,为阻止外来水泥进岛,海南市场价格大幅杀跌100元/吨之多,使广西南下水泥受阻重返至本地销售,迫使价格二度跳水;市场主导企业应对市场变化调整市场策略,市场下行让利不让市,转而实施全产全销策略,逆势扩大市场份额,逼停高成本企业,随着市场需求转旺拉升价格。强势企业面对市场变化随行就市,表现出对市场的操控能力。

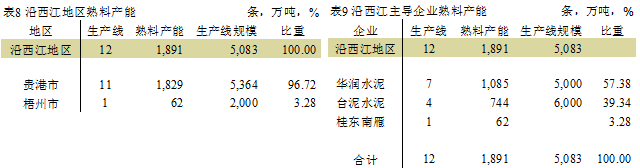

沿西江区:重磅生产基地 直击珠三角

沿西江地区,贵港和梧州地区,12条生产线,熟料产能1,891万吨(表8、9、图12),主要面向珠三角市场。贵港石灰石、混合材资源丰富,便利的西江直通经济发达珠三角,具有最为优越的“市场+原材料+物流”区位优势,成为继长三角之后在珠三角的又一大型熟料生产基地。

这个区域是华润、台泥的天下,两家在贵港大手笔布局,垄断了熟料产能布局, 其中华润两个基地沿西江7条5000 t/d 线,台泥4条6000 t/d线。

广西贵港是华润进入水泥业的摇篮,也是他的“福地”——2003年8月与广西鱼峰集团有限公司合资创办“广西平南华润鱼峰水泥有限公司”,就此拉开了“生产基地——西江物流——珠三角市场”的两点一线战略。2004年10月第一条5000 t/d 线在平南县丹竹镇投产;次年8月,华润水泥与广西鱼峰签订股权转让协议,平南公司相应地成为华润水泥控股有限公司的全资子公司,年底在覃塘区石卡镇投产第二条5000 t/d线;第三年,两基地的二线顺利投产;2007年、2009年在平南县丹竹镇再投3条5000 t/d生产线,至此华润在贵港两地5年间投下7条线,合计熟料产能达到1,085万吨,成为珠三角市场重要的水泥、熟料供给渠道,其规模、物流成本优势逐渐显现。2009年下半年西江出现枯水期,这无疑使借西江物流大通道的保供能力大打折扣,挑战了华润 “两点一线”布局,华润水泥不畏困难绝地反击,展开了广东封开决战,封开水泥基地的建成投产和广西基地遥相呼应,确立了华润在两广的战略地位。

台泥在广东英德建设投产4×6000 t/d 线的同时,在广西贵港打造又一同规模大型熟料基地,自2008年中到年末密集投产,这两大基地的建成,确立了台泥在大陆水泥业的地位,产能规模进入全国前10,开启了实现辜成允董事长“深耕华南”抱负的路程。在最近采访贵港台泥总经理黄义孟指出,为加快贵港台泥水泥的周转,台泥将加紧在广东东莞配套600万吨大型粉磨站和建设中转站。

西江是继长江之后的全国第二大水泥物流大通道,目前沿西江的生产基地中,除广西贵港、广东肇庆、云浮外,南宁横县也有部分水泥通过西江进入珠三角市场,沿西江的熟料基地产能4,000多万吨,大大超过了粤北地区,两广沿西江地区生产基地+物流+中转站模式的优势在公路治超力度加大的背景下愈发突显。

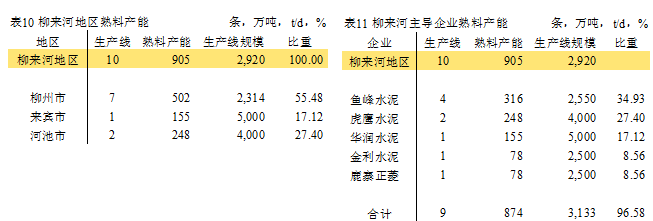

柳来河区:最有悬念的市场

柳来河地区,含柳州、来宾、河源三地(表10、11、图13),10条新型干法生产线,熟料产能900万吨,其中7条集中于柳州,熟料产能500万吨。

鱼峰是柳来河区规模最大的水泥企业,熟料产能316万吨,占区域的35%,集中在柳州一地。鱼峰在广西水泥工业有其辉煌地位,当年在全国也是名噪一时。2009年以后就没有再继续扩大产能,曾有几次机会与大集团结盟,但都擦肩而过。在水泥业的大变革中,像鱼峰这样既没有做大也没有做垮,仍然保持目前地位的水泥企业,在全国也为数不多。

老二浙江民营企业虎鹰水泥,有其兰溪水泥系特点一一市场敏锐性,选址河池避开与大集团正面交锋,选择相对独立的区域巿场。老板杨少琪独具匝心,将水泥生产线与周边大自然浑然一体,妙笔生花,建起了国内屈指可数的花园工厂,建设东兰、大化、宜州粉磨站,辐射周边市场,形成放射性扇形区域。

柳来河区未来市场格局充满悬念,也是具有发展潜力的地区:广西大部地区基本都是华润或海螺领军,或两家在同一区域,唯柳来河地区不同,这是华润、海螺这两大集团唯一未形成大规模布局的势力范畴,鱼峰、虎鹰已各居一方。仅华润在地区东南一隅来宾武宣建有1条5000 t/d 线,刚刚探个头,而海螺在贵州兴义安利、广西百色、桂林兴安都有布点,虽然没有进入,但都在周边。

百色区:三足鼎立

百色区:三足鼎立

百色市,革命老区,区域相对独立,位于广西西部,与贵州、云南交界,区域内只有3家企业,4条生产线,近600万吨熟料产能(表12、13、图14)。细看这三家企业,非常有意思:

广西登高集团,始创于1998年,是跨行业、跨地域的综合性大型企业集团,从事电力开发、水泥生产、房地产开发、商品混凝土等多个产业,具有产业链优势。为充分发挥自身的资本优势和电力优势,登高集团利用本地丰富的自然资源和广阔的水泥市场,于2005年通过公开竞拍收购广西东泥,对“右江牌”水泥的生产厂家、桂西建材龙头企业——东泥公司实施控股经营,成立广西登高(集团)田东水泥有限公司,2007年7月建成投产第一条4000 t/d新型干法生产线;乘国家扩大内需的东风,登高集团再投资6.8亿元淘汰东泥公司原有的高污染、高能耗的三条机立窑和一条带立筒预热器回转窑水泥生产线,建设一条4000 t/d新型干法生产线,于2009年10月底建成投产,成为百色区最大的新型干法水泥生产企业。

海螺2012年通过收购凌云通鸿进入百色,马上投入巨资进行技改以达到海螺标准。对装备一向有极高要求的海螺水泥,花如此代价收购一条3200 t/d 线有何意义?百色新任总经理万长宝30出头,但有在安徽宁国厂、江苏中国厂这两个在中国水泥业具有里程碑历史企业的任职经验,他指出:收购凌云通鸿,是考虑海螺在西北的贵州安龙、西南的云南壮乡与文山都有布点,与百色形成区域。百色布局再一次验证海螺在布局深思熟虑,有其独到之处,这与海螺在“陕西宝鸡千阳、咸阳礼泉——甘肃平凉——四川达州和广元”布点有异曲同工之处,跨省间形成区域市场,是海螺水泥针对内陆区域市场所采取的战略布局。

华润位于田阳,从区域布局上看,百色是个狭长区域,登高最具规模,海螺先后收购南宁四合工贸、百色通鸿把握两端,华润处于中部,具有区位优势。华润将在有广西背景(曾在广西鱼峰)福建任职的销售总监调任广西百色任公司总经理,显然要加强市场开拓能力。

百色市场目前三足鼎立,登高在业内两大强势力量海螺、华润中是否能”居高临下”偏安一隅。反顾陕西声威案例,在市场的起伏中,声威面对海螺、冀东在夹缝中求生存,提升企业管理与市场同步得以生存。百色市场如何演变我们拭目以待。

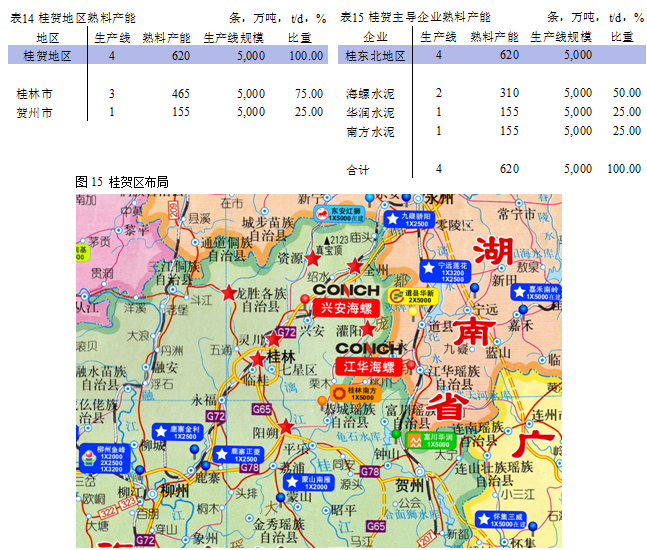

桂贺区:大企业集团竞争格局的缩影

桂贺区,桂林、贺州两市,位于桂东北,和湖南永州交界,作为著名的旅游胜地,区域内4条5000 t/d 线,分别掌控在海螺、华润、南方手中(表14、15、图15)。

海螺水泥在2002年提出巩固华东、决战华南,拉开进入两广的序幕。2004年在广西投产的第一条生产线就位于桂林,相隔5年,2009年海螺在桂林投产第二条线,以成本优势控制市场价格,避免市场大起大落控制区域流动,挤压落后产能出局,逐步取得桂林市场控制主导权。

2010年,华润在贺州、南方在桂林先后投产5000 t/d生产线。华润初进贺州并不顺利,集财务、销售、运营经验于一身,以善于思考、琢磨问题著称的总经理崔辰面对被库满停窑这一尴尬局面,冥思苦想,以其智慧充分发挥华润多产业优势,将水泥、骨料、粉煤灰、混凝土“捆绑”销售,迅速拓展销售渠道,以成本领先优势扩大市场份额。

南方水泥位于桂林海螺、贺州华润之间,区位不占优,在收购荔浦粉磨站后又正加紧在桂林核心市场临桂建设100万吨粉磨站,配套熟料、粉磨能力,市场局面将得到很大改观。

桂贺区是我国水泥产业发展的一个小缩影:随着经济发展,落后产能淘汰、中小企业退出,市场已逐步转换为大企业之间的竞争,这是必须面对而不可回避的事实,是产业发展的过程。大企业集团已开始关注这一格局的形成,并在探索自身竞争力所在。贺州是华润循环经济产业示范区,构建以华润电力、华润水泥和华润雪花啤酒为主体的循环经济产业链条,实现不同产业的工业废弃物、污染物的循环利用,实现示范区内工业污染物达到低排放或零排放标准,节省了建设费用,带来了巨大的经济效益和社会效益。

玉林区:海螺在广西最大熟料基地

玉林区,仅玉林一市,与广东临界,区域内现有的新型干法生产线都是2005年之后才投产的5000 t/d生产线,其中海螺4条,华润1条(表16、17、图16),除供本地消费外主要面向广东粤西市场。

玉林是海螺在广西最大熟料基地,自2005年起,6年在两地(兴业、北流)分期建设投产4条5000 t/d线,相当部分熟料流向广东粤西湛江和茂名地区(湛江配套320万吨粉磨站、茂名配套180万吨粉磨站),是海螺利润最丰的基地。

华润在玉林陆川5000 t/d生产线所处位置和防城港上思华润异曲同工,脚踏三个市场——广西玉林本地和广东湛江、茂名(湛江配套100万吨粉磨站,在建100万吨),所处位置具“卡位”作用。玉林最大的看点要在广东的粤西湛江和茂名,是广东两翼发展的重点地区,是海螺与华润跨区域、基地+粉磨站阵地战对决的案例,在布局、物流、规模、销售上都有研究,体现了两家战略布局的智慧。

四、思考:高山流水遇知音 海螺、华润共同演绎高水平市场格局

海螺、华润两大国内一流水泥集团在两广地区的同台竞技,笔者更愿意将其形容为是一种“高山流水遇知音”的境界。

海螺水泥,这个在世界水泥史上写下华丽一笔的水泥集团,布点选择、成本控制、销售策略的各个方面都做到炉火纯青、游刃有余。笔者此前在多篇撰文中提到的“一个市场不能仅靠一家来整合,而是应该有两到三家共同整合”,尽管如海螺水泥这般优秀和强势的企业,不免孤掌也难鸣。

华润水泥贴身进入两广,可谓是海螺水泥一位志趣相投的“知音”——作为海螺水泥长三角格局最精辟到位的解读者,其在布点、战略、销售与海螺的理念不谋而合。在市场布点上,尽管有所重叠,但各自有所侧重,形成你中有我、我中有你的融合,在竞争中竞合。两家企业集团均是大规模基地模式,优势就在于规模和运转率,因此在对待竞争上,海螺、华润两者在竞争的方式、过程和目标上一致,旨在通过市场拼杀、优胜劣汰的自然竞争法则,挤压高成本的弱势企业出局,形成对市场控制力。

这个过程正是华润水泥自身不断锤炼成金的过程——面对海螺水泥这个国内最强的水泥集团,华润水泥深知虎口拔牙,不进则亡的道理。海螺最核心的竞争力是生产成本,每进入一个市场都是严格按区域规划进行布局,在区域内执行步调一致的销售政策,无异于是最优秀的企业。而华润水泥作为新进入者,要从生产成本上不败于海螺,难度太大,因此华润水泥将目光放得更宽,下的力度更大,综合生产、物流、销售、产业链、人才、管理、资金各个方面优势从系统成本上与海螺一较高下。遇强更强,迅速成长,成为足以与之匹敌的市场对手,更是市场伙伴。

长三角和珠三角是我国两大经济最先启动的水泥市场,海螺水泥在这两大区域均是最早布局者,但比较这两个市场有着很大区别:

华东市场在启动之时,海螺水泥布局扩张,大批企业也随之蜂拥而进,在这之中产生不少优秀企业(基本是单点),但也存在鱼龙混杂。中国建材成立南方水泥进入之际,正值市场低迷多年、群龙无首,通过大规模收购将混乱的“沙子”整合起来。然而这两个市场的“航空母舰”尽管目标一致(提高集中度,市场整合),但由于企业本身发展模式不同,在采取策略上相差甚大,两个在规模上不分伯仲的对手,需要有磨合和互相适应的过程,加之过于开放的市场,华东市场还处在探索前行中。

而广西水泥市场最大特点是,华润、海螺两家前后脚进入,进行全区域、大规模布局,与市场容量发展同步,有计划分期投入产能,逐步形成合理的区域布局。两家市场策略一致,从而使广西的水泥工业起点高、装备水平高,一开始就抬高了产业进入门槛,市场企业构成相对简单,可以说在未来几年市场格局基本控制在华润与海螺名下,很难会有“第三者”涉足,更是两家的不断市场推进。

海螺竞争策略是稳定市场价格、防止竞争者进入、保持合理利润,这也得到华润共识。通过近两年市场打拼,尤其是针对去年上半年市场的被动局面,华润组织战略反思,调整市场策略,在市场上变被动为主动,采取全产全销,充分发挥运转率,加大市场占有率,今年华润取得骄人业绩,受到港股市场热捧并看好未来前景。同时,华润引进快速消费品营销模式,加强渠道建设,更加贴近市场、贴近客户,不仅要保证产品的质量,更要提高服务质量,并探索在同质化产品的水泥业中如何树立品牌知名度,改变水泥产业单一靠生产成本在市场上拼价格的竞争模式。

在调研中,笔者曾向一家企业经营者提出:为什么广西的区域集中度高还不提价?这位企业经营者这样回答:我们需要稳定可控的市场,而不是价格时起时伏的市场,驾驭起伏市场要求太高了。因此我们价格策略是,不让外区域水泥进入干扰核心市场,同时用成本优势控制价格,逼停成本高的企业,进一步迫使他们退出。在当前市场环境中,“攘外”、“安内”要同时进行,只有相连区域都整合好了,“天下才能太平”。然而这需要一个过程,不能急于求成。广西水泥市场上的高山流水还在演绎……

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。