会员登录

会员登录

刘作毅:2015' ,应对市场下行的起点

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2015年的旺季,从3月开始企盼,但需求迟迟未到。2014年,水泥企业就认识到"需求平台期"已经到来,从2008年以来水泥价格走势看:2011年是近年的价格顶峰,随后2012年需求下行趋势逐步显现,尽管政府出手投资拉动,产业控制产能发挥,双管齐下,以改善供需关系,付出巨大努力,但价格和需求同步下行;但价格下行在2015年表现更加突出。此前,笔者从房地产对水泥需求的影响做了阐述,本文将分析水泥产量的走势和价格间的关系。

全国

月度水泥增量同比,即当年月度产量与去年同期当月产量相比的增量,意味着供需关系的变化程度。前几年大部分是正增长,2015年1~4月是全面飘红(产量负增长,1、2月北方地区错峰生产拉低产量),特别是进入4月旺季,累计产量同比下降3,607万吨,较3月进一步下降,旺季不旺特征明显,4月价格未能反弹进步走低,进入5月,价格继续在探底之中。

2012、2014是承接上年高位价格,缓步走低。2013年年初价格在低位,借市场季节反弹逐步拉升,3~5月借季节价格小步反弹回升,2015年市场背景和2013年相似,业内为缓解供需压力,全国大部分地区在淡季压缩产能发挥缓解市场压力,2015年2月年全国产量同比下降7,196万吨,而3、4月两月产量累计增量同比仍为负增长,市场未出现转暖迹象,导致价格一路走低,无法背离市场的走势。

2015年和2013年背景相似,承接上一年走势,但2013年房地产、基建投资加大,需求直线上升,2013年较2012年增加2.3亿吨产量,而2015年产量走势反其道而行,震荡下行。

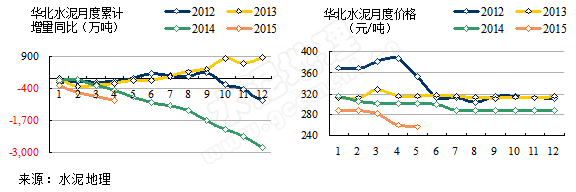

华北

华北自2012年以来的历年1~3月,水泥产量增量是全线"飘红",2014年,市场下行势头更是一路走低,而且走低幅度越来越大,12月当月同比2013年12月减少2,816万吨产量,进一步导致价格走低。

2015年,华北地区为缓解产能压力,改善供需关系,淡季进行错峰生产稳定市场价格。进入旺季后,由于市场需求持续快速下滑,迫使价格继续走低。

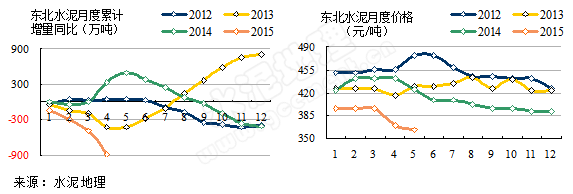

东北

东北2013、2015年前3月水泥产量增量是全线"飘红",2014年4月产量为正,是辽宁新增产能释放所致,导致供大于需,增加流动性,辽宁水泥流向吉林、黑龙江,价格出现松动。尽管2015年初进行大面积错峰生产,和华北市场形势一样,旺季不旺是价格走低重要原因。

东北市场疲软,今年不排除全年处于负增长,步华北后尘。

华东

华东,较华北、东北市场要好的多,2013市场最为强劲,水泥增量大幅上扬,价格同步走高。2014年,市场再度走弱,2015年承接2014年走势,产量增量同比下滑过快,价格也由此下行。

华东,尤其长三角在季节供需控制上积累了市场运作经验,但2015年的需求下滑力度超过往年,市场将再度受到考验。

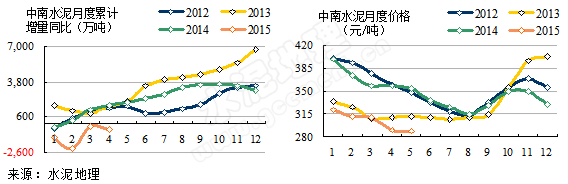

中南

中南,和华东市场走势相似,前几年市场需求处于上升期,2013年当年增量6,750万吨,年末价格强力拉升。

2015年,和全国其他地区一样需求下行。所有地区都呈产量增量同比负增长走势,造成价格全线下降共性,成为定式。

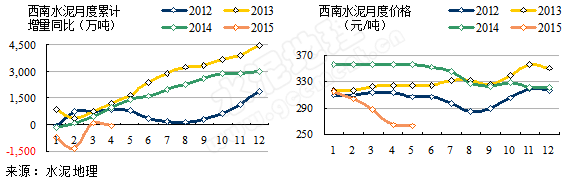

西南

西南,市场处于上升期,2013年、2014年市场需求都有一定增长。

2014年,新增产能集中释放,导致3季度价格走低。2015年,需求增量为同期最低,供给增、需求减,供需的剪刀差致使价格走低。

西北

2011~2013年市场有强势表现,2014年,需求走软迹象显现,2015年,更是难逃市场普降走势,单边走低,并有扩大趋势。

西北面临市场进步走低考验,今年还有一定新增产能释放,5月价格进步走低,市场还未见底。

评述

2015年市场显著特征:

全国所有地区需求单边走低,水泥产量出现负增长,价格同步下行;

华北、东北、西北大面积错峰生产以缓解市场压力,但仍难以抵消需求下的压力;

2014年表现尚可的华东、中南、西南也出现掉头向下趋势,南强北弱局面也出现变动;

纵观2012~2015年产量增量数据,2013年增量大幅上扬导致价格走高;2012、2014年虽有一定增量,市场呈疲软态势;2015年产量负增长态势出现,引发价格全面、持续走低,这是2015年市场重要特征。

2015年产量全线下调使市场整体表现不佳,是近年来市场遇到最为严峻问题,这一趋势能否改变,取决于未来政府出手的投资拉动动力。前文分析,基建投资难于扭转因房地产下滑而发生市场逆转;产业淡季大面积限产无功而返,主因是市场需求没有如期转旺反而走低。

2015年需求的快速下行,意味着新常态下的市场运作策略,如何去产能将是主线,而在这一过程中,季节限产、市场挤压、逼停、收购、出局将较以往加快并交替出现。华北、东北先期市场特征正在向全国逐步走来。

回味前几年,从2005年的浙江现象(产能过剩),到不断出现河南、辽宁、湖南现象,在一个个省被复制,乃至从区域过剩、季节过剩直到全局过剩,这是在市场上升期从供给角度看供需的变化对市场的影响。2012年后,需求下行的趋势逐步显现,先是华北、东北,而后是南(华东、中南、西南)强北(华北、东北、西北)弱。2015年,全国所有地区都出现负增长趋势,表明市场下滑的波及面和速度都在加大、加快。

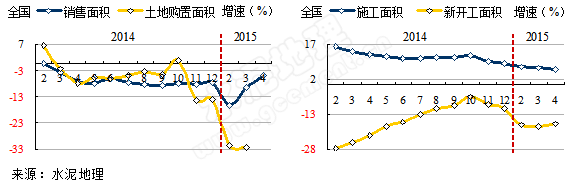

房地产的下滑对水泥产生巨大影响,房地产销售面积、施工面积、新开工面积、土地购置面积是一个内部链。

房地产销售、土地购置面积体现在资金面上,是房地产业的两端。2014年以来房地产销售不畅,库存压力加大,去库存套现是房地产业最为关注的目标,在房地产不景气的背景下土地购置的动力直接下滑。

在房地产资金吃紧、销售不畅的背景下,必然导致房地产施工、新开工面积放缓,而这和水泥需求直接相关,施工面积增速逐步走低,新开工面积受到压缩,处于负增长,在销售没有好转背景下,这种状态会持续,或进一步走低。

房地产、基建投资的走势影响水泥需求,2014年以来,房地产投资增速逐步走低,基建投资维系持平。

从上述指标走势分析,房地产不景气,在今年全面逆袭水泥业。政府放松房地产政策,加大基建投资力度,都意在避免经济过渡下滑,往年在经济下行背景下,水泥是市场转暖重要风向标,市场是否已跌到底部,这是大家所关心,去年年底大家希望房地产能够止跌企稳,但现在看来今年企稳也不容易。基建投资的表现,楼梯声已经听到,但何时发力还需等待。

水泥是被拉动产业,上游不见底就不能说见底,下行期最为关键是去产能,这是国际水泥产业都走过的路,但途径有多样。去年拉法基、豪西姆的合并,前不久房地产两万(科、达)建立战略合作,而业内大企业的战略合作早在前几年就已建立。当下经济下行的速度加快,市场倒逼越来越紧迫,这会加快市场整合进程的推进,也会促进更高层面间深度合作。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。