会员登录

会员登录

刘作毅看西北:基建是市场成长重要动力

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

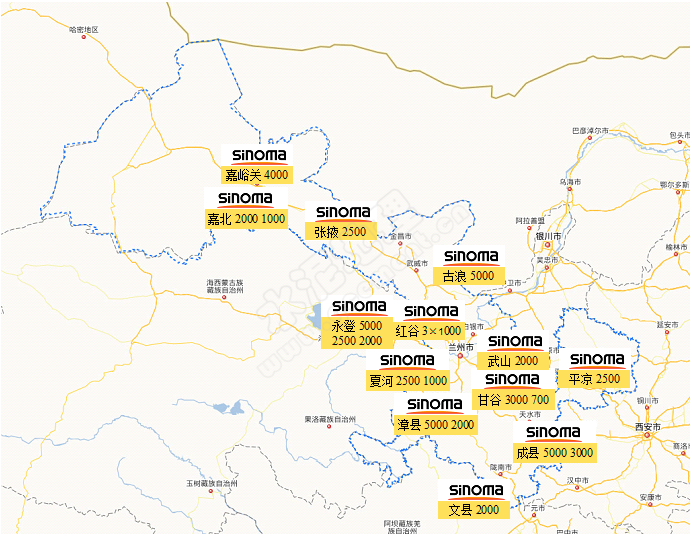

西北,指3省2区,陕西、甘肃、青海、宁夏、新疆,西北地处边陲,经济发展滞后于其他地区,基础设施建设是拉动西北基建的主要支柱,中材集团通过收购天山、赛马、祁连山3家公司成为西北最大企业。

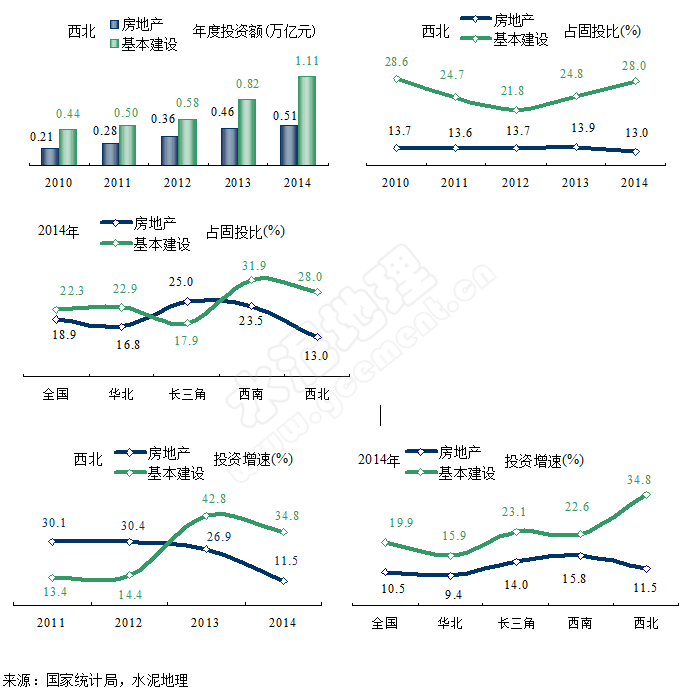

基础设施建设投资是拉动西北经济的支柱

2012年以来,西北对基础设施建设投资的大幅增加,两年翻了1倍,所占固投比重高出房地产投资1倍以上。

房地产投资是全国固投占比各最低的地区,多年来一直保持13%水平。

2014年,两项投资增速都低于2003年水平,但基础设施建设投资增速仍在高位,大大高于其他地区水平,在全国处于领先位置。

房地产、基建投资双抵,水泥增速急度大幅下跌

2014年,由于基建投资及房地产下行双作用力下,西北地区水泥产量深度跳水,从持续4年20%左右的增长速度悬崖式跳水,跌到3.4%,步华北、东北后尘,5个省区中有3个负增长,使全国南强北弱趋势更为明显,范围更大。

2014年,房地产全线负增长下跌,新开工面积对后期水泥市场影响明显,唯华南跌势稍好,但也在-3.1%,西北基数不大,但跌幅最深,-10.1%,西北基建投资占固投比大,增速且在高位,34.8%,是能够继续支持水泥需求的重要保证。

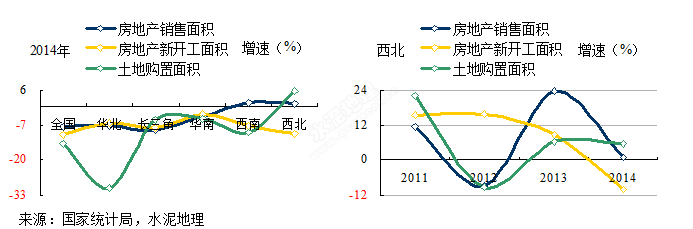

房地产相关指标全线走低,但下降幅度好于其他地区

房地产投资相关指标在2014年全国及各地区几乎都是负增长,今年是否会止跌企稳或进一步下滑,对今年市场会产生很大影响。2014年已近4月,大家还只是感到季节回暖晚于往年,是否房地产市场极度萎缩才是市场启动过晚的真正原因,西北房地产3项相关指标2项为正,略好于其他地区。

西北水泥需求深度跳水引发关注

2014年,西北水泥产量大幅回落引发关注,陕西、甘肃回落6~8%,增速仍高于全国。青海、宁夏、新疆都是两位数下跌,并"一步到位"为负增长。西北地区如此大幅度的跳水,对2015年市场走势影响很大,国家基础设施建设集中在中西部地区,尤其是西北地区,这是2015年的关注点。

水泥价格一路走低

2010年后,西北水泥价格一路下滑,2014年跌破300元/吨,目前价格略好于华北地区。青海西宁2014年后反弹,为西北价格最高地区,350元/吨;新疆乌鲁木齐,2011年莫高至518元/吨,一路下滑320元/吨,跌去200元/吨;甘肃兰州,2014年下半年价格开始回落,年末跌至300元/吨,延至2015年;宁夏银川、陕西西安,全国价格低谷,西安270元/吨,银川230元/吨,银川还在进一步探底。

高需求、高增长年代进入尾声

“十二五”(2011~2015)是西北地区高需求、高增长年代,已进入尾声,新疆地区几年来新增熟料产能过猛、过大,达到5,600万吨,几乎相当于西北其他地区的总和,这也是新疆价格迅速回落的重要原因。

“十二五”(2011~2015)是西北地区高需求、高增长年代,已进入尾声,新疆地区几年来新增熟料产能过猛、过大,达到5,600万吨,几乎相当于西北其他地区的总和,这也是新疆价格迅速回落的重要原因。

据不完全统计,目前在建熟料产能1,500万吨左右。

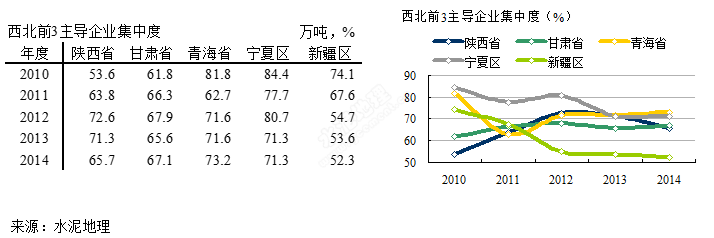

集中度不同程度下滑

从区域前3集中度可看出:

甘肃持续提高:陕西2012年最高,2014年回落7个百分点;青海、宁夏2010年一度达到80%以上,2014年都回落到70%;新疆集中度下滑最为明显,从2010年的74.1%下滑至52.3%。西北集中度下滑有多种原因,最主要是看中市场成长前景,中小企业和外来企业都不愿放过市场向好的难得机遇,集中、急速上线所致。

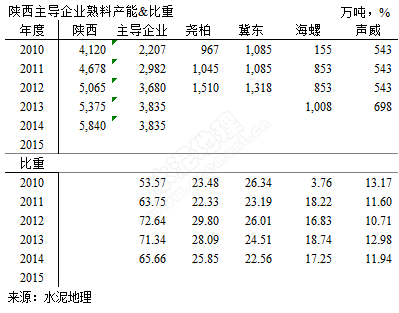

陕西

前4主导企业很有特色,两家民营企业产能规模位于第1、第4;素有北有冀东南有海螺,分别位于第2、第3;4家企业在陕西都有故事:

尧柏,企业是一家民营企业,立窑起家发展到小型新型干法窑,2003年在渭南投产2500 t/d 线。尧柏具有战略眼光进行区域布点,2007年在西安,2008年在安康,2009年在汉中进行区域布点。国家4万亿投资,陕西是国家基本建设项目投资重点,尧柏抓住这一难得机会,建设投产5条线,收购3条线,将区域扩展到商洛,遍布陕南地区,2010年熟料产能规模达到800万吨,产能位于冀东之后,由此奠定了在陕西的地位;2011年后,以收购为主,填平补齐,将渭南竞争对手并入旗下,并北上铜川,2014年产能1,500万吨,产能居陕西第1。尧柏抓住市场机会,企业同步市场发展,尧柏深感市场集中度的提高对市场稳定、健康发展是重要保证,也是产业发展的方向,继续推动并购重组。

声威,民营企业,2005年"浙江现象"导致大量浙企外迁,但现在恐怕能立足脚的不足半数,更不要说有一定规模的了。算下来,红狮、上峰,接下来就要数声威了,声威坚持到今天不容易,围绕着收购声威一茬接着一茬,一波接着一波,为什么?尧柏地处铜川,南下西安,北上延安、榆林,具有极好的区位优势,谁拿下,秤砣就会偏向一方,如虎添翼。声威想的明白,一直"严阵以待"不松口,4家鼎立局面一直至今。

冀东,2003年入陕在宝鸡投下第1条5000 t/d 线,2003年国务院103号文,国家金融对水泥惜贷,使冀东在陕西扩张"横遭一劫",此间世界老大拉法基、老二豪西蒙在中国都找到了落脚点,唯独老三海德堡在广东虽有一点,但规模不够,海德堡抓住了这一机遇,即刻"雪里送炭"向冀东伸出橄榄枝,冀东审时度势为了确保三北战略推进忍痛割爱,两家一拍即合。随即2007年咸阳一线,2008年咸阳、宝鸡二线相继投产,接下来就是4万亿投资,再接下来就是4条线8亿利润,又是来的这么顺畅,而谁又看到险些走麦城的以往.....。故事没玩,冀东收秦岭,冀东和海螺这对昔日老友在陕西市场贴面相遇,在真金白银的市场上,可没有体育赛场上"场上是对手,场下是朋友"玩的那么轻松。

4万亿进入尾声,海螺姗姗来迟,2010年准备在宝鸡千阳投产第1条5000 t/d 线,本地民营企业众喜刚投下1条线,在建1条,拟再建1条,市场、投产时段重叠,面对此情,市场不留情,1年内水泥价格跌去了100元/吨,结果海螺收购众喜后,价格又有恢复,这已成为水泥史上精彩收购案例进入史册。

2014年再添变数,集中度已达到70%的陕西,由于陕煤2条7500 t/d 线投产,价格不出半年又跌去100元/吨,结果市场上什么也没有发生,价格再度回升,但只恢复50%。应该说陕西的市场整合还会继续,准确地说是正在继续。

甘肃

祁连山2009年加入中材集团,此前,主要在兰州、天水、平凉发展,2006年收购大通河完成了对兰州市场的整合,8条线,熟料产能400万吨。2010年是祁连山并入中材后获得重要进展的一年,通过新建将区域向南推进延伸至定西、陇南,又通过收购进入酒泉、甘南,区域版图大幅扩大,1年间新建、收购6条线,新增产能540万吨;此后,主要以新建为主,新进入张掖、武威地区,新建、收购7条线,800万吨产能,合计产能1,700万吨,成为甘肃绝对的市场龙头企业,产能占甘肃比重始终在40%以上,保持市场上的话语权。

海螺在平凉、临夏两地4条线,熟料产能540万吨;中材旗下赛马在白银2条线,熟料产能230万吨。

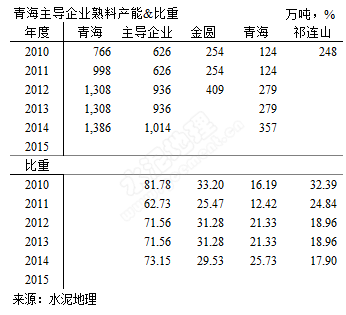

青海

金圆是青海产能规模最大企业,金圆将在东北吉林的生产线卖掉到青海发展,先后在海东、海西投下3条线,都具规模,格尔木5000 t/d 线是距西藏运距最近的线。青海水泥是青海老牌企业,将青海盐湖海纳化工有限公司纳入旗下,市场集中在西宁。祁连山,2006年通过收购海东地区民和县大通河进入青海,2009、2010年在西宁湟中县投产3000、2500 t/d 线。

海东乐都金鼎2条2500 t/d 线,是辽宁大连金山所建。青海区域大,市场主要集中在西宁和海东地区。

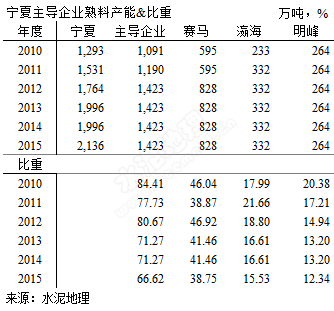

宁夏

赛马全区域分布,瀛海在宁北、宁中有分布,明峰、胜金、天元锰业都集中在宁中地区,这一地区集中了宁夏2/3的产能,且企业众多;宁北和内蒙乌海交界,乌海一地10条线,产能1,000万吨,对宁北市场形成压力;甘肃平凉海螺2条5000 t/d 线,不言而喻,固原赛马原一统天下的格局被打破。

前期纷纷扬扬的天元锰业无非是产能过剩和产业链延伸的问题,各执一方理由,实际上这是一个统筹发展的问题,这一问题不仅宁夏存在,内蒙的乌海、鄂尔多斯都涉及到这一问题。

新疆

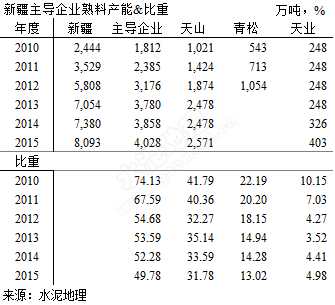

2011年以来,新疆熟料产能每年增长1,000万吨,在这一爆发成长之际,新疆原几家本地企业市场占有率都有不同程度下降。

天山,2010年产能1,000万吨,2015年将达到到2,570万吨,产能翻了2.5倍,但产能占比从41.79%下降到31.78%,下降10个百分点之多;青松、天业下降幅度更大。

天山,新疆产能最大的企业,2006年中材收购天山之时,熟料产能300万吨;2009年新疆发生7.5事件,内地对口支援新疆建设,水泥是经济发展的重要基础材料,一股建设水泥厂的高潮无法阻挡。2009年后天山新建产能2,093万吨,是此前的4倍之多,天山基本在4个地区都都加强了产能,形成一定区域控制力。

青松建化,兵团建制,新疆第二大水泥企业,青松早期在南疆和乌昌地区,后逐步扩张,2013年重组南岗后,产能大幅提升,形成了在北疆的市场控制力。

尽管天山、青松2010年后大步推进区域规模扩张,但仍远远赶不上其他企业的新增产能规模。当年大家都看到新疆暴风雨式地建设新线肯定会重蹈5.12四川大地震一窝蜂进入的后果,但在当时背景下,如果提出反面意见可能就会丢掉乌纱帽。回想起来真是此一时彼一时。

新疆在市场整合方面有过先期经验,针对目前的市场情况,新疆率先开展错峰生产化解产能过剩,并推动了泛华北地区。新疆曾有根据企业产能进行产量分配,并不能越界销售,以达到市场相对的稳定。但在目前市场需求下滑、产能过剩加大、集中度降低的情况下,如何推进是一个带有产业普遍性的问题。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。