会员登录

会员登录

湖北:上行期能踩"新增产能"刹车,下行期要踩"去存量"油门

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

湖北省,位于中国中部,长江中游,洞庭湖以北,故名湖北,简称“鄂”,省会武汉。东连安徽,南邻江西、湖南,西连重庆,西北与陕西为邻,北接河南。湖北东、西、北三面环山,中部为“鱼米之乡”江汉平原。长江自西向东,横贯全省1,062公里。长江及其最大支流汉江,水网纵横,湖泊密布,湖北省因此又称“千湖之省”。

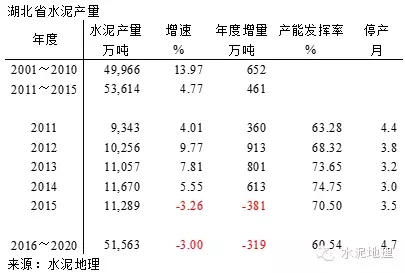

湖北水泥产量在全国第7至第10位间浮动,2015年列第8。2012年起水泥产量超过1亿吨,进入亿吨水泥俱乐部。

2001年以来,湖北水泥产量平均增速11%,2014年水泥产量历史最高,1.17亿吨,是2001年2,604万吨的4.5倍,高于全国 (3.7倍)。

一、水泥价格

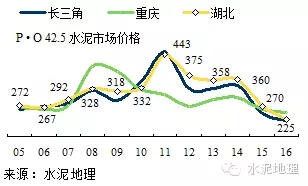

湖北地处长江中游。2011年之前湖北水泥价格低于全国平均水平;2011年同步全国,价格在冲顶,443元/吨;沿2012~2014年,虽有回落,但在全国价格之上;2015年下滑加快,跌去90元/吨;2016承接2015年年末走势,目前价格已低于前十年200价格近40元/吨之多,可谓地板价。

湖北价格2011年价格大幅反弹有两个原因:

一是,受2010年节能减排限电影响,供需关系转化,年末价格冲高;

二是,2011年只投产1条线,新增产能压力放缓。

在此合力背景下,湖北价格当年飙升112元/吨,超过全国32元/吨。

2015年,湖北价格超跌,下跌90元/吨,高于全国,值得分析:

一是,湖北水泥产量下跌的幅度(-3.3%)低于全国(-4.9%);

二是,湖北新增2条2500 t/d 线,且不在主市场,对全局影响不大;

三是,2015年是首度出现负增长,与2014年产量增速5.6%相比,一增一减,幅度9个百分点。

湖北近几年在省内新增产能控制、供需平衡、市场价格平衡上都有良好表现,对2015年负增长准备不足应是价格下滑幅度过大原因。北方地区饱受三年市场下行压力,2015年全国大部分地区都有感受。水泥需求中长期下行趋势确立,短期会有震荡。在这形势下如何把握,几年前,华新总裁李叶青向全行业喊话:水泥产能要做减法而不是加法。这和政府提出供给侧"去产能"同出一辙。但真到实际如何操作,正在提上日程。

二、水泥产量

进入21世纪,湖北水泥产量快速增长,2001~2010年十年中,增速14%,高于全国12.5%水平。2010年后,发展速度放缓,但总量至2012年后一直维持在高位1亿吨以上。2015年,首度出现负增长。

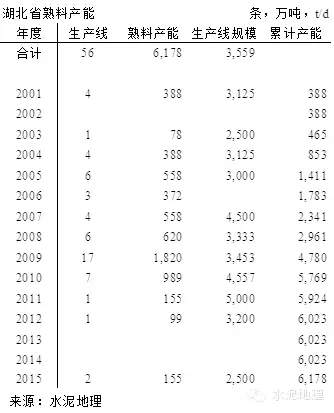

三、新增产能

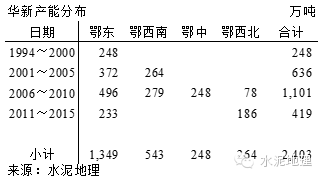

湖北水泥有光荣历史,华新水泥是其代表,有百年辉煌历史,"华新窑"曾享誉全国。湖北和全国大部分地区水泥发展轨迹有所区别,是以本土企业华新、葛洲坝主导。

~2005年,湖北建成投产新型干法生产线15条,熟料产能1,400万吨。华新是湖北发展新型干法水泥的领军,期间投产7条线,产能900万吨,占产能63%。期间,从黄石走向黄冈,并在鄂中地区宜昌、恩施布局;葛洲坝,生产线建到1999年就告止步;浙江民企京兰、世纪新峰涉足湖北。

2006~2008年,新建生产线14条,熟料产能1,550万吨。华新持续扩大规模向全省推进,新建4条,收购1条,产能1,500万吨,占比51%,区域延伸至鄂中襄樊地区;2008年,葛洲坝重返水泥业,在荆门新建1条线,宜昌收购1条,产能达到330万吨。

2009~2010年,湖北水泥新增产能爆发性增长,在4万亿投资拉动下,极大刺激了投资者冲动性。两年投产24条线,2,800万吨产能,持平1995年以来新型干法产能。此次投资大潮中,华新新建3条线,进入鄂西北地区,完成湖北全省布局,16条新,2,000万吨产能,产能较2005年增2.2倍,但产能占比从2005年63%,2008年51%,一直下滑到2010年34%,跌去30个百分点。葛洲坝却反其道而行,新增5条线,产能700万吨,产能占比较2008年提升7百分点至18%。台资亚泥进入湖北市场核心位置 —— 武汉,建设3条国际顶级配置生产线,并收购武汉唯一一条生产线,让华新、葛洲坝刮目相看。

2011~2015年,为贯彻国发〔2009〕38号文件,抑制产能过剩和重复建设。湖北是执行38号文的楷模,5年中建设了4条线,400万吨产能。

在建线3条,熟料产能450万吨,葛洲坝在宜昌、荆州两条5000 t/d 线;泰隆在襄樊一条线。

四、供需关系

湖北市场虽有起伏,但总体运行平稳,尤其是在把握市场供需上,从管住新增产能上落到实处。应该是以华新为代表的企业和地方行业协会起到了积极作用,抑制了新增产能增长。

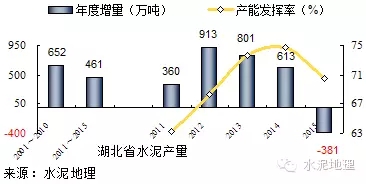

2001~2010年,快速发展期,生产水泥5.0亿吨,平均年增速14%,年均增量652万吨;

2011~2015年,高位平台期,生产水泥5.4亿吨,增速4.8%,2012年以后年产量都在1亿吨以上,年均增量461万吨。

2012~2014年,湖北每年增量都在600万吨以上,期间仅新增一条3200 t/d线,若其他地区都有这样远见意识,控制住新增产能,目前这种全国性过剩局面就不会这么严重。由于对新增产能的控制,湖北产能发挥率较其他地区要好,2013年后有所回升。2015年,对湖北来说或许是始料不及,市场下行会来的这么直截了当,但湖北市场回旋余地要好一些。

五、产能结构、区域、集中度

1. 产能结构

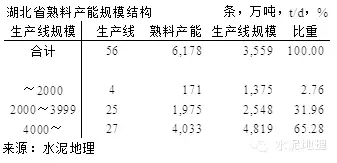

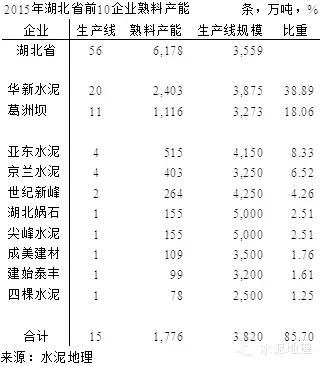

湖北省56条生产线,熟料产能6,178(设计能力)万吨, 4000 t/d 规模以上生产线27条,熟料产能4,033万吨,占比65%,全国中等水平。中小规模生产线,29条,占比35%。2015年湖北熟料产量5,067万吨,熟料产能高于熟料产量。

2. 区域

湖北省划分为鄂东、鄂中、鄂西北和鄂西南四个地区。

鄂东,23条线,熟料产能3,000万吨。湖北最大产销区,主要集中在黄石,2,100万吨。占70%。华新8条线,1,350万吨,占比44%,沿长江一线分布,咸宁、黄冈、黄石;其次亚东4条线,500万吨;占比17%,分布在武汉和黄冈,区位优势不言而喻;世纪新峰、娲石、尖峰,葛洲坝,大部都是5000 t/d 规模以上生产线。

鄂中,地处中部,湖北第二大水泥生产基地。14条线,1,500万吨,产能集中在荆门,9条线,产能900万吨。葛洲坝,8条线,产能900万吨,占比58%,北起襄樊、荆门、南到荆州一路下来;京兰,地处华新、葛洲坝之间,一直是两家目标对象,4条线,产能400万吨;华新只在襄樊2×4000 t/d 线。

鄂西北,湖北产能规模最小地区,5条线,熟料产能400万吨。华新,3条线,产能260万吨,产能占比63%。

鄂西南,14条线,熟料产能1,200万吨。集中在宜昌,9条线,900万吨。华新,6条线,产能540万吨,布局宜昌、恩施两地;葛洲坝,两条线,产能230万吨,宜昌一地。

3. 集中度

华新、葛洲坝是湖北省主导企业,华新在全境布局,葛洲坝主要在鄂中地区。两家企业产能占到60%。屈指算下来,是唯一没有外来大水泥集团进入的省份,有浙江民企和台资企业进入。

华新

始创于1907年,被誉为“中国水泥工业的摇篮”,有百年发展史。1999年,与全球最大水泥制造商瑞士Holcim集团结为战略伙伴。

进入21世纪,华新抓住国家大发展机会,开始新一轮发展。以黄石为基地,向周边延伸扩张,在阳新、武穴建设大规模生产基地,同时进入鄂西南地区。

2005~2010年,是华新在湖北发展最快时期。继续加大对鄂东、鄂西南地区的规模投入和市场控制,涉足鄂中和鄂西北地区,初步形成在湖北全境布局,奠定湖北水泥工业的基本格局。

2010~2015年,坚决贯彻国务院【38】号文,不再上新线,先后收购三源、金龙、华祥三家企业6条生产线,合计熟料产能近600万吨熟料产能。

华新是百年老店,经历风雨沧桑,积极转变发展方式,以水泥生产为轴心,积极推进“纵向一体化”,大力发展预拌混凝土、骨料和环保产业。特别是环保产业,从传统水泥生产企业向绿色环保企业转型。

葛洲坝

前身是三三O,1971年配套葛洲坝水利枢纽工程而兴建的中国葛洲坝集团股份有限公司水泥厂。后总公司发展战略调整,水泥业务发展在一段时间内处于停滞状态。2008年10月,水泥业务从总公司业务中独立运营。

葛洲坝产能主要集中在鄂中地区,2008~2009年是重要扩张期,新建6条线, 5条线是5000 t/d规模生产线,以此奠定葛洲坝在鄂中地区市场主导地位。

葛洲坝以大规模生产和高运转效率著称,降低运营成本,获取市场份额。特种水泥是其招牌产品,具备强度高、耐蚀、耐酸性强、相溶性好等优点,葛洲坝水泥厂被国务院发展研究中心授予“全国最大的特种水泥生产基地”称号。

亚泥

台资企业,在武汉阳逻区建设两条4200 t/d生产线,收购武汉江江夏区亚鑫生产线,东西湖地区200万吨研磨厂,在武汉地区形成“三足鼎立,抢占湖北核心市场──武汉。在黄冈市武穴4200 t/d生产线,策应武汉,加强鄂东布局。

京兰

浙江民企,地处荆门,位于华新和葛洲坝之间。华新和葛洲坝一直有意收购京兰以控制鄂中地区水泥市场,京兰深谙位于两者之间的角色,最终走出独立发展之路。

世纪新峰、娲石、尖峰都是民营单点、单线企业,在市场上表现硬朗。

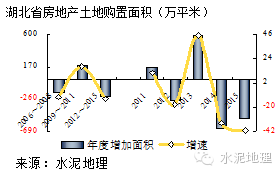

六、房地产影响

湖北省房地产形势较其他地区要好一些。

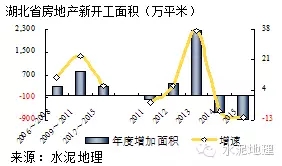

新开工面积,2009~2011年,年均增量830万平米,较前后两阶段都高。2012~2015年,年均增量下降至282万平米。2014、2015年连续负增长,下行趋势加大、加快。土地购置面积,2012~2015年,年均增量为负值,提前新开工下行。房地产供给端处于一个下行期并加大踩刹车力度。

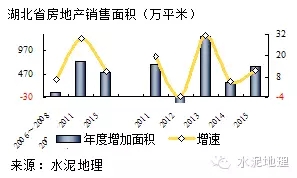

湖北在房地产新开工、土地购置面积供给端在严控,但销售端形势不错。2006年以来销售面积都有增长,2011~2015年,只有2012年销售面积增量为负值。

湖北房地产供给、销售端压供促销形势分化,表现非常明显。房地产供给端直接影响水泥需求端。

结束语

湖北水泥工业发展既有和其他地区共性一面,又有其特点:

—— 湖北东、西、北三面环山,长江贯穿全省,物流条件便利。湖北地处长江中游,承上启下。长三角水泥是全国最大市场,维持一个有序市场,湖北是长三角的西大门,有和重庆相接,如何保持长江流域市场的稳定,湖北影响举重轻重。

—— 2009、2010两年,湖北经历水泥投资"大跃进",供需失衡,产能严重过剩。痛定思痛,华新带头"踩"新增产能刹车,让"批文"攥在手里。2011~2014年只投产4条线,修生养息,市场供需得以恢复,换来价格回升,效益提高。水泥价格见证了湖北和在长江中游两端上游和下游的价格。同一条江,共享长江物流之便,不同的是,湖北的市场供需关系发生了变化,价格走高两端。

—— 华新,百年老店,一以贯之,坚决把水泥做大、做强、做透,产能遍布湖北全境,严防死守,没有给外来者太多机会,保持了对湖北市场的影响力和控制力。在全国上新线背景下,能够有效踩住新增产能刹车,华新所起作用是巨大的。葛洲坝,杀回马枪重返水泥业,表现气壮山河,布重兵湖北中线,2008、2009年一气建了6条线,恰逢时机,迎来4万亿到来。华新、葛洲坝两家高台筑坝,抬高进入门槛,也挡住外来进入者。但也难免"失手",台资企业亚泥不做声地悄然进入湖北核心市场 ——武汉。市场就是这样,多一个高水平较量过招,也未必不是好事。

—— 可以说湖北踩刹车踩在了点儿上,得到的是市场上的回报,在行业赢得了声誉。但2015年在市场下行背景下,价格一落千丈,下降90元/吨,值得思考:

同是一个湖北市场,同是要面对产能过剩,为什么市场价格出现这么大的反差:笔者认为2011~2014年,市场仍处于上升期,水泥产量平均增速7%,平均年水泥增量近700万吨,而此间新增产能250万吨熟料,对市场影响微不足道。

2015年发生变化:

一是,全国市场下行,沿江一线反映更加突出;

二是,湖北需求端出现负增长,2015年水泥产量较2014年减少380万吨,做惯了产量年年递增,顺风顺水的湖北水泥,市场风向发生了变化,始料不及,准备不够;

三是,新增产能抬头,2015年新投2条线,在建3条线,2016年有望投下,需求下滑、新增迫在眉睫。这一现象和华南一样,好市场耐不住寂寞。

湖北将又一次面对产能过剩挑战,背景不同:

市场上升期,在供给端踩刹车,把新增踩下来,保持市场合理的供需关系。

市场下行期,需求下降,湖北不仅要踩新增刹车,还要加大"去存量"油门,达到新一轮市场供需平衡,才有可能价格回归,这是新的考验。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。