会员登录

会员登录

冀东、金隅重组:跨出京津冀供给侧改革关键第一步

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

4月5日晚,冀东水泥、冀东装备及金隅股份集体发布停牌公告称:唐山国资委正与金隅集团筹划战略合作,合作内容可能涉及上市公司,但合作方案尚存在不确定性,为避免造成公司股价异常波动,冀东装备、冀东水泥自6日开市起停牌。

在过往中国水泥史上有“南有海螺,北有冀东”、“得冀东者得天下”的说法,冀东水泥的走向一直是水泥行业和资本市场关注的焦点。早在2007年、2008年,两大央企中国建材、中材集团就曾角逐冀东水泥,最终都付之流水。关于金隅与冀东两大公司的合作消息在近几年也纷纷扰扰。在京津冀一体化的大背景中,各方对金隅、冀东两大集团联手的期望不断积攒。此番公告意味着重组合作或开始有实质进展。

背景:市场倒逼,加快推进京津冀水泥供给侧改革

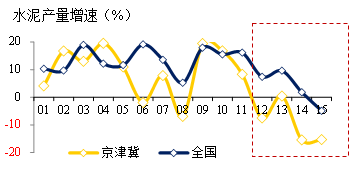

全国水泥需求在2014年增速放缓,2015年进入负增长,但其实京津冀需求自2012年就已开始进入下滑通道,且为深度下探,整个“十二五”期间京津冀地区需求累计减少了约20%,走在其他市场前面。

而另一方面,38号文之后,京津冀的产能建设反而大爆发,2010~2012年3年累计投产了5090万吨熟料产能,占总产能近一半。且新增产能集中在中小企业,金隅、冀东按国家政策放缓了新建速度,导致集中度下降从2009年的64%下挫至近年的55%,其他中小企业新增产能比重从2009年的36%一路攀升至45%。一增一减,打破了原有市场平衡,京津冀地区的技术结构调整进步了,但市场集中度下降了,主导企业集团的控制力下降了。

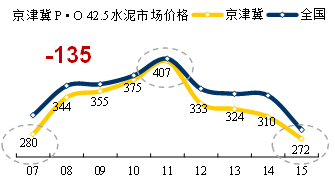

在供需关系失衡中,主导企业集中度的下降可谓雪上加霜,使京津冀水泥价格自2012年也一路下滑,较最高位已跌去135元/吨,进入全国价格低谷,考验着水泥企业的生存。近两年来企业竞争升级,冀东水泥2014年亏损2.77亿元,2015年预计亏损扩大至17亿元左右,金隅水泥在2014年利润总额2.48亿元,但2015年也转为亏损4.32亿元。中小企业承压更大,部分已到了边缘线,主动向两大集团寻求重组。

从两家企业背景看,金隅是北京市国企,在水泥业属于后起之秀;冀东虽是唐山市国企,在水泥行业却有着辉煌的历史地位,可谓势均力敌,因此两家的合作尽管也经历了多轮谈判,但此前一直未成行。近两年的市场下行,考验着企业的盈利能力,加强了供给侧改革的必要性,以及双方谈判的紧迫性。

这种紧迫性不仅是两大企业之间,也包括上层国资委。与以往单纯地两大水泥板块从水泥层面合作不同,从公告中可以看出,此番是由唐山市国资委出面与金隅集团的战略合作,是从政府层面、集团层面推进的含水泥、装备等全方位合作。

并购效应:跨出京津冀供给侧改革的关键第一步

金隅、冀东两大集团联手后,在全国的熟料产能合计近1.1亿吨,仅次于中国建材、海螺水泥,跃居第三位。

其中一半产能集中在京津冀地区,熟料产能5,546万吨,占京津冀地区55%。战略合作后,从分布看,两家全面涉足了京津冀所有地级市,除临近冀东大本营唐山的秦皇岛以及产能爆发严重的承德,两大集团在其他区域的市场比重都相当高。

在一个区域内如此高的市场占有率,在目前全国各个省中,仅海螺在安徽、中国建材在黑龙江可比,对后续京津冀市场整合将是有力的保障。

但目前京津冀仍面临较严峻的局面,整体需求约在1亿吨左右,但区域内熟料产能1亿吨(换算水泥产能约为1.8亿吨),远超需求;实际水泥能力更为夸张,高达2.3亿吨左右。京津冀一体化或带来区域需求在一个时期内有所反弹,但京津冀的周边山西、内蒙古均是全国最低迷市场(需求下行、产能爆发),水泥大省山东的水泥、熟料也不断流入。一方面是不断膨胀的供给端,一方面是急剧下降的需求端,两端挤压,使京津冀的发挥率不断下降,2015年仅为50%,仅略高于山西、内蒙。

两大集团的合作将开启京津冀一体化改革的关键一步,将改变过往市场下行中,企业利益立足点不同,带来的市场运作策略分化。但也刚刚是第一步,此后若以一个整体推进区域市场的“去产能”(包括熟料产能、水泥粉磨能力),反压外埠水泥冲击,使供需关系的缓和直至最终重新平衡,并根据市场情况考虑重组、联营、托管各种方式,继续推进京津冀水泥供给侧改革,有效理顺区域内格局,由此才能实现最终的效益回升。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。