会员登录

会员登录

安徽:海螺"T"型战略引领水泥工业发展

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

安徽,简称皖,省会合肥。得名于“安庆府”与“徽州府”之首字。

安徽地跨长江、淮河南北,东邻江苏、浙江,西连湖北、河南、南毗江西,北与山东接壤,东西宽约450公里,南北长约570公里,土地面积13.94万平方公里,占全国的1.45%。地形地貌由淮北平原、江淮丘陵、皖南山区组成。境内的巢湖是中国五大淡水湖之一。

安徽与江苏、上海、浙江共同构成的长江三角洲城市群已成为国际6大世界级城市群之一。

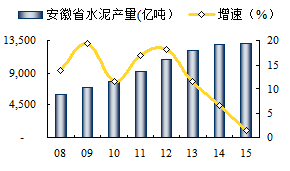

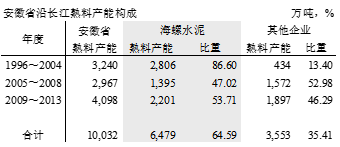

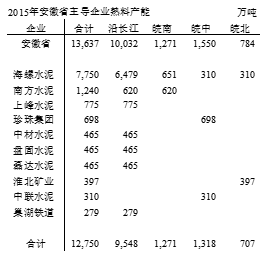

安徽是中国最大熟料生产基地,2008年以来连续8年全国熟料产量首位,2015年熟料产量1.34亿吨;

¨ 2001年水泥产量2100万吨。位于全国第11位,2015年,水泥产量1.3亿吨,增长6倍,跻身全国前6;

¨ 2001~2015年,水泥产量平均增速14%,高出全国4个百分点;

¨ 2001~2008年,水泥产量平均增速15.6%,2009~2015年,水泥产量平均增速12.2%;

¨ 2015年水泥产量1.31亿吨,历史高位,同比增长,1.33%,全国为数不多的产量增长省份。

一、水泥价格

安徽水泥价格同步长三角,除2011年外,整体低于全国水平。

2005~2007年,水泥平均价格291元/吨,全国308元/吨,较全国低17元/吨;

2008~2010年,期间平均价格328元/吨,全国371元/吨,较全国低43元/吨;

2012~2015年,期间平均价格274元/吨,全国321元/吨,较全国低47元/吨;

安徽水泥价格不仅低于全国,而且价差幅度也在加大。

2016年,进入3月,市场信心恢复、市场启动,价格反弹。今年看点:房地产恢复和重点工程项目落地程度。

二、水泥产量

安徽省是水泥、熟料输出省份。安徽省地处长江三角洲,发展空间大、长期处于增长:

2001~2005年,平均增速11.3%,从2,100万吨增长到 3,200万吨,平均年增长262万吨;

2006~2010年,平均增速19.9%,从4,400万吨增长到 7,900万吨,平均年增长931万吨;

2011~2015年,平均增速10.9%,从9,200万吨增长到13,100万吨,平均年增长1,042万吨;

2015年,水泥产量创历史新高,同比增长1.33%,增量172万吨。2012年水泥产量增速持续放缓,增量空间缩窄。

三、发展进程

“世界水泥看中国,中国水泥看海螺”,海螺水泥发祥地——安徽海螺水泥股份有限公司宁国水泥厂位于安徽省宁国市,宁国水泥厂是我国水泥行业最早采用新型干法生产工艺的大型水泥企业之一。1978年国家建委批准,原上海胜利水泥厂扩建工程移交给安徽省负责建设,同年10月安徽省建委批准成立安徽省宁国水泥厂。

海螺水泥发展带动安徽水泥工业,走在全国水泥工业前面,海螺"T"型战略从安徽走向全国,提升了全国水泥工业水平,目前正全力以赴落实国家"一路一带"战略,走向海外市场。

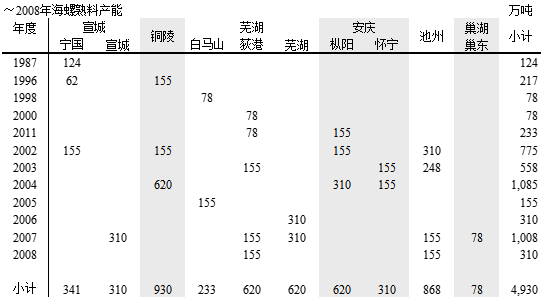

1) ~2004年

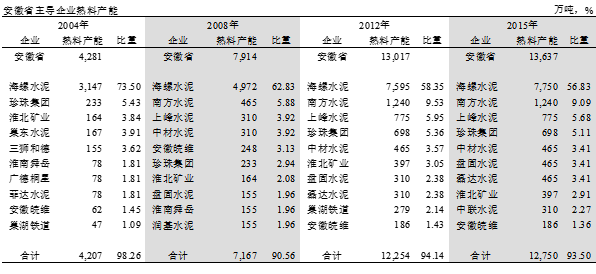

2004年,全省39条新型干法生产线,熟料产能4,281万吨,生产线平均规模3541 t/d。前10企业产能占98%,海螺一家独大,产能3,147万吨,生产线平均规模5075t/d,,产能占全省73.5%。

珍珠集团3条2500 t/d 线,在滁州3地,产能233万吨,排名第2;淮北矿业两地3条生产线,排名第3;浙江三狮在宣城广德投产5000 t/d 线。

除三狮5000 t/d 线外,其他生产线都是单点中小规模生产线。

1987年,宁国4000 t/d新型干法水泥熟料生产线是我国“六五”重点建设项目,主机设备从日本三菱重工引进,1982年9月开工建设,1987年7月正式投产,为后期海螺发展奠定了高起点。

1996年,铜陵5000 t/d 生产线项目是我国建材行业首次利用世界银行贷款项目,生产线主机设备从丹麦史密斯公司引进。项目1982年开始筹建, 1992年成立铜陵水泥厂建设指挥部,1993年正式开工。1995年9月,省委、省政府决定由宁国水泥厂控股,成立铜陵海螺水泥有限公司,于1996年7月建成投产。宁波星港水泥有限公司,铜陵水泥项目配套建设,1997年进行资产重组由安徽海螺水泥股份有限公司控股,更名为“宁波海螺水泥有限公司”。两家举步维艰的企业转到海螺名下,海螺由此开启"T"型战略战船,一路勇往直前。

2000、2001年,荻港一期2×2500 t/d 线经过日夜苦战,不断克服难以想象的困难,实现低成本国产化,高速度建成投产,为我国大规模推广、发展新型干法水泥奠定基础。2001年9月,在枞阳创造一年同步建设2×2500 t/d建设记录,下线投产。

2002年,海螺5000 t/d主力生产线低投资国产化成功,在基地大规模配置,宁国、铜陵、枞阳各一条,池州一地两条,双配置5000 t/d 线由此而生。同年在全国建成投产50条线中,只有海螺5条5000 t/d 线,可见海螺如何"独吃螃蟹"。

2003年,为我国水泥技术迈上国际水平,落实国务院第100次办公会“十五”攻关项目,为2004年万吨线做技术台阶,在池州建设8000 t/d生产线成功投产,同年在荻港、怀宁投下5000 t/d线。

2004年,铜陵2条、枞阳和江苏徐州4条10000 t/d相继投产,工艺技术和装备代表了当今世界水泥行业最先进水平。

这一期间是海螺快速发展期,装备的国产化、大型化(2500 — 5000 —10000 t/d);大规模基地建设,大物流开启,标志着海螺已跳出安徽,走向长三角。

自1998年起,先后收购张家港市水泥厂、南京张北水泥厂、南通市水泥厂、泰州水泥厂、中国水泥厂,并在苏州太仓、泰州杨湾、南通海门、盐城八菱、淮安粉磨站相继投产。

海螺"T"型战略沿江实施,确立长三角"熟料基地 — 长江物流 —市场"地位。

2) 2005~2008年

2008年,全省71条新型干法生产线,熟料产能7,914万吨,生产线平均规模3596 t/d。前10企业产能占91%,海螺产能仍遥遥领先,产能4,972万吨,生产线平均规模4718t/d,产能占全省63%。

南方水泥进入安徽,在靠近浙江的宣城收购4家企业5条线,熟料产能465万吨,占全省6%,排名第2;被产业喻为"东施效屏"的上峰,2005、2006年在海螺鼻子底下 —— 铜陵建起两条5000 t/d 线;本地企业赢浦金龙在巢湖同样竖起两条5000 t/d 线,两家产能并排第3;皖维高新在巢湖建起6000t/d 线;2008年江苏盘固在巢湖扎根投产第1条5000 t/d 线。

2004年产能排名第2、第3的珍珠、淮北按兵不动,名落孙山,居第6、第7。

这一期间变数:

— 外来企业进入,南方、上峰、盘固;

— 巢湖熟料基地兴起,期间新建10条线,1,100万吨产能;

— 海螺以外的5家7条5000 t/d 以上规模生产线相继投产。

海螺长三角得手后,南下发展中南市场,在安徽产能扩张有所收缩:

2005年,在距海螺集团公司总部最近的水泥生产基地白马山再投5000 t/d线;

2006年,在芜湖繁昌 —— 濒临长江,靠近沪宁杭,交通、区位优势明显,新建超大型熟料基地,一期2×5000 t/d 下线投产。

2007年,芜湖二期2×5000 t/d、宣城2×5000 t/d、荻港、池州四线,6条5000 t/d 下线投产。是继2004年后第二年度投产高峰。同年,几经波折接管巢东水泥,纳入海螺旗下。

2008年,荻港、池州五线(5000 t/d)投产运行。

截止2008年,海螺建设10个水泥熟料基地,34条线,5,000万吨熟料产能。形成铜陵、池州、荻港、枞阳、芜湖5大骨干基地,在安徽、上海、江苏、浙江、江西配套粉磨能力5,000万吨。形成大生产、大物流、大市场水泥运营系统,在长三角市场无人能出其右。

3) 2009~2015年

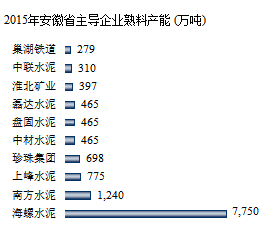

截止2014年,全省98条生产线,熟料产能1.36亿吨,生产线平均规模4500t/d。前10企业产能占94%,海螺持续保持产能主控地位,46条线,7,750万吨,生产线平均规模5400t/d,产能占全省57%。

南方水泥继续向安徽纵深推进,进入沿江芜湖、巢湖地区,收购3家企业6条线,产能规模600万吨,在宣城广德投产5000 t/d,产能增至1,240万吨;上峰移师怀宁,再投3条5000 t/d 线,产能规模775万吨,南方参股上峰意在促进市场协同联动,但上峰未放弃控股权;珍珠上演了一场金蝉脱壳"让出"两条2500 t/d 线,又倒装进来4条5000 t/d 线,让业内大跌眼镜;中材、盘固、磊达,都是沿江3条5000 t/d 线,在巢湖形成3把尖刀。

期间海螺在安徽完成收官之战:

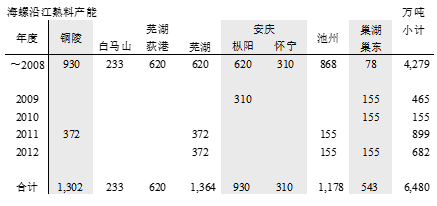

打造4个千万吨级熟料基地,芜湖(1,364)、铜陵(1,302)、池州(1,178)、安庆枞阳(930);

安徽全区域覆盖,北上发展新基地,沿江巢湖、皖中滁州、皖北宿州。

四、供需关系

安徽借长江物流优势,面向多个市场,本地、长三角、沿海、出口。加之本地石灰石资源、长江物流,这是全国其他地方无法比拟的,水泥市场"需求弹性"要大得多。

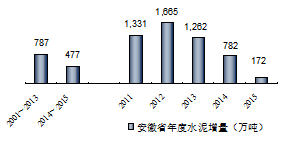

2001~2013年,快速发展期,年度产量从2,100万吨发展到1.2亿吨,合计生产水泥7.66亿吨,平均年增速15.6%,年增量787万吨;

20014~2015年,高位平台期,生产水泥2.6亿吨,增速3.9%,年均增量477万吨,2015年基本持平上年。

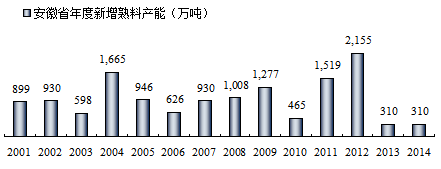

2012年新增熟料产能2,100万吨,是产能投放最密集一年,产能发挥率下降至75%,随着需求持续增长,新增产能大幅下降,产能发挥率重返80%以上,2015年为85%。

五、产能结构、区域

1. 产能结构

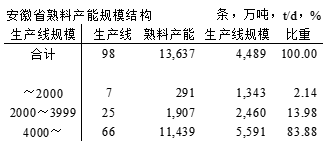

安徽98条生产线,熟料产能1.36亿吨(设计能力), 4000 t/d 规模以上生产线66条,熟料产能11,439万吨,占比84%,略低于广西。中小规模生产线,32条,占比16%。不完全统计,关停9条小规模生产线,产能300万吨。

2. 区域

安徽划分为沿江(安庆、池州、铜陵、巢湖、芜湖、马鞍山),皖南(宣城、黄山),皖中(六安、合肥、滁州、淮南、蚌埠)。皖北(阜阳、亳州、淮北、宿州)4个地区。

1) 沿江地区

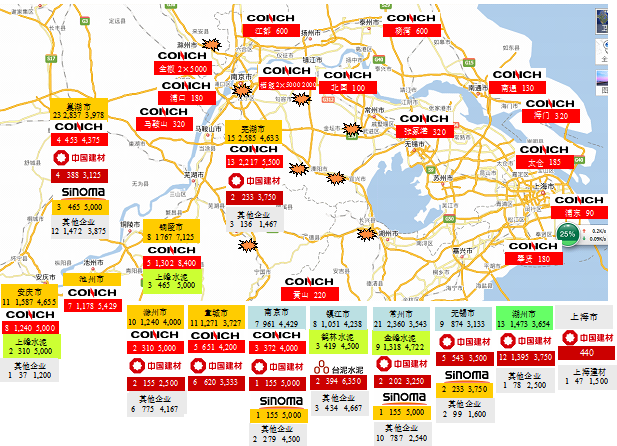

安徽沿长江段是全国最大水泥熟料生产基地,沿江顺流直下抵达全国最大水泥市场。海螺沿江基地是其命脉,海螺在这一区域信心满满,志在必得,始终牢牢控制这一区域市场话语权。海螺以安徽为基地,沿江、沿海整体布局,步步推进。从时间、技术、区域、市场容量多维角度通盘规划,分布实施。既要考虑市场变化,又要洞察竞争对手举动。如今海螺在这条江上"活的"如此如鱼得水,可谓在前期是用足心思。

即使现在"复盘",也很难想象海螺沿江"T"型战略跨越时空、区域一以贯之的推进,当时是如何思想,帷幄运筹。本文初步探讨一下:

从时空上划为3个阶段:

1996~2004,海螺独占鳌头,在铜陵、安庆、芜湖、池州打造基地,完成2500、5000、10000 t/d 国际先进水泥技术装备配置,并在沿江收购粉磨站,"T" 型战略初具规模,安徽其他企业大多是1000 t/d 规模生产线,布局在巢湖,在未来的市场竞争中很快被淘汰。这一时期,全国大部分企业正在从立窑向新型干法转型阶段,而海螺不仅从技术上完成"三连跳",而且从市场上也完成三连跳,本地、长三角、出口。中国水泥协会组织业内企业巨头去参观海螺,看完后,大家明白了和海螺差距何止是一点。一位老板看后感观:没来海螺前,我准备赶超海螺,来了后,我明白了,我是学也学不过来。

2005~2008年,海螺主要精力开辟第二市场,但沿江继续填平补齐,没有放松。新建芜湖基地,投下4条5000 t/d 线,进一步在池州、荻港加大产能投入;2007年收购巢东进入巢湖地区。而这一期间,不仅安徽本地企业翻然猛醒,周边企业也悟出"海螺建线"模式,沿江投下15条线,产能1,572万吨,主要集中在巢湖,10条线1,100万吨熟料产能。其他企业在沿江新增产能规模超过海螺,占52.98%。上峰、金龙、盘固都是5000 t/d 线沿江基地布局,东施效屏,可圈可点了。巢湖,一度的鱼米之乡,也开始发展水泥了。地方官员明白:当年邻居"穷山"成聚宝盆,巢湖"有山有水",也要发展水泥,巢湖水泥工业由此一发不可收。

2009~2013年,长三角是一个稳定发展的水泥市场,水泥产量保持7%增长,安徽增长更快,15%。上海、江苏、浙江是经济发达地区,限制水泥发展,上海水泥产能逐步退出,浙江2008年以后只建3条线,水泥产业向安徽转移。这一期间安徽新增23条线,4,100万吨,2012年海螺完成沿江布局:

沿江形成4个千万吨基地(芜湖、铜陵、池州、枞阳),配置当今世界规模最大、技术最先进12000 t/d生产线,芜湖2条、铜陵1条;枞阳、池州追加两条5000 t/d线;加强巢湖产能规模,建设3条5000 t/d 线。

在这一轮产能控制权博弈中,海螺略占上风,10条生产线,产能2,200万吨,占新增产能54%。

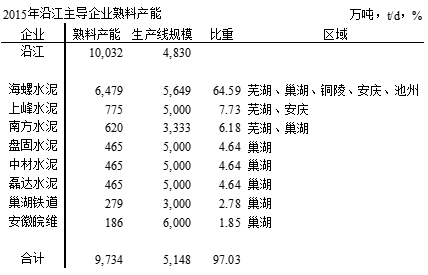

截止2015年,海螺沿江37条线,产能6,479万吨,生产线平均规模5649 t/d,海螺在沿江各地区都有分布,占沿江产能65%,这是20年来持续推进所取得的骄人业绩,同时也"带出"一批企业。南方水泥是中国东南水泥市场和海螺同台竞技的最大竞争者和伙伴;上峰、中材、盘固、磊达等都是单点重配置生产线,在这一轮经济发展期都有各自斩获,大部分产能分布在巢湖地区。

2) 皖南地区

宣城,黄山。宁国水泥厂是海螺起家之地,也称海螺的"黄埔军校",海螺大多数地方指挥官都有在宁国水泥厂的工作经验。宁国水泥在上海有很好的品牌口碑,宣城海螺2007年投产2条5000 t/d 线。

黄山海螺200万吨粉磨站,除本地市场外,向浙江、江西输出水泥。

南方水泥2008年进入安徽宣城广德。2009年再投5000 t/d 线。

皖南市场相对封闭,向外输出水泥,一地只有两家企业,竞争常在,竞合也有。

3) 皖中地区

滁州,蚌埠、淮南、合肥、六安五市。13条线1,550万吨熟料产能,产能集中在滁州。珍珠水泥是产能规模最大企业,4条5000 t/d、1条2500 t/d 线;中联2010年从珍珠手中接过2条2500 t/d 线,在蚌埠建起唯一5000 t/d 线,产能排名第3;安徽老牌企业淮南舜岳2004、2005年先后投下两条2500 t/d 线,一直没有动静,三线恐怕很难落地。

海螺90年代末期在合肥长丰建起省内第一家180万吨水泥粉磨能力粉磨站;2002年在蚌埠建成投产60万吨粉磨站,2007年4条3.8×13m水泥磨达标投产,形成240万吨粉磨能力;2008年在六安裕安地区建设安徽六安海螺,历经3年320万吨粉磨全面建成,进入稳定、有序发展轨道;2009年启动省内淮河流域最大淮南粉磨站建设,分两期建设,2013年建成投产,形成440万吨能力。2010、2012年在滁州先后投产2条5000 t/d 线。至此,海螺基本完成这一区域布局构架,上述粉磨站熟料来自白马山、宁国、全椒和沿江企业。

4) 皖北地区

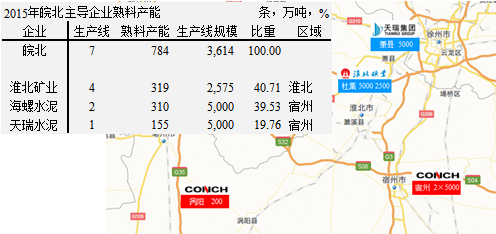

淮北,宿州、亳州、阜阳四市。7条线784万吨熟料产能。淮北矿业是安徽老牌企业,2000年投产第一条1500 t/d 线,2012年投产第4条5000 t/d 线;淮北矿业几经风雨一路走过来;天瑞2010年在安徽北部按上一道"防火墙";海螺姗姗来迟,2012年以来连投两条5000 t/d 线,确立其规模优势。在亳州通过收购涡阳龙山水泥厂,2012年注册成立亳州海螺水泥有限责任公司,消纳当地工业废渣,建设专业码头,形成200万吨水泥粉磨能力,海螺安徽北部布局形成。

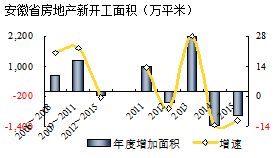

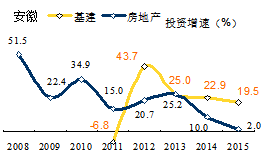

六、房地产影响

安徽房地产下行走势确立。

新开工面积,2013年10,078万平米,见顶回落,连续两年两位数负增长,较2013年缩水23%,减少2,300万平米。

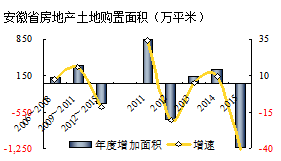

土地购置面积,2015年1,800万平米,负增长 -40%,减少1,200万平米。

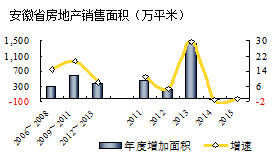

2015年安徽房地产销售没有起色,维持在2013年水平。基建投资平稳增长,2015年投资增速10.5%,高于全国17%水平。房地产投资增速继续下滑,2%。

七、变化中的市场格局

1. 长三角水泥、熟料产量

安徽水泥工业快速发展得益于长三角庞大、持续高增长市场,长三角市城市建设、基础设施快速发展,也受益与安徽水泥提供的保供支持。

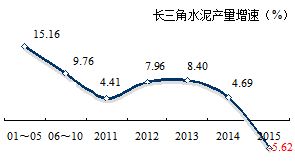

长三角市场启动早于全国,十五期间(2001~2005)水泥产量增速高于全国,达到15%,十一五期间(2006~2010)水泥产量增速继续保持在10%以上,2011、2014年是低点,也有4%以上增长,2015年出现负增长,-5.62%。

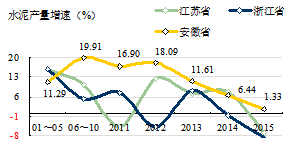

安徽省水泥增长速度快高于长三角其他地区,一是,安徽省市场启动晚于其他地区,后期增长加快;二是,上海、江苏、浙江是经济发达地区,随着经济转型、产业转移,水泥工业发展受到抑制,安徽由于地缘关系,承接了这一产业转移。

2006~2012年,安徽水泥产量增速连续7年高出长三角10个百分点;2015年安徽逆势继续正增长。

长三角是全国最大水泥市场,下面从供需角度分析这一产区的供需变化:

1) 水泥产量

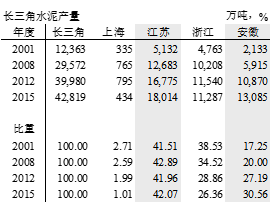

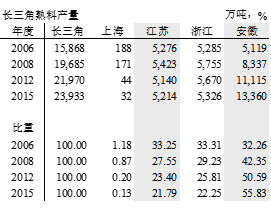

2001年长三角水泥产量1.24亿吨,2015年4.28亿吨,净增长了3亿吨,这一期间各地区产量比重结构发生了变化。上海基数低,主要是外来水泥进入;江苏水泥产量占长三角比重保持在420%左右;变化大的是浙江和安徽。浙江从2001年38.5%下降到26.4%,反之,安徽从17.3%上升到30.6%。产量变化说明了两个方面:一是本地水泥需求用量的增减;二是水泥的流入流出。

2) 熟料产量

熟料产量说明供给端的变化,由于安徽生产成本、物流成本、产业转移、环保等诸多因素,安徽省熟料基地优势越发明显,安徽省熟料产量在长三角占比快速上升,熟料产量从2006年5,119万吨增长到2015年的1.34亿吨,增长2.6倍,比重从32.3%增长到55.8%,提高23%。江苏、浙江两地10年来熟料产量没有改变,基本持平,占比都下降了11个百分点之多。

从长三角水泥、熟料产量区域结构的变化,可以看到安徽省水泥、熟料产量增长大大快于其他地区,所占比重发生很大变化,尤其熟料产量比重已超过50%,这一趋势增长要快于水泥产量。

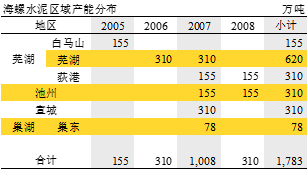

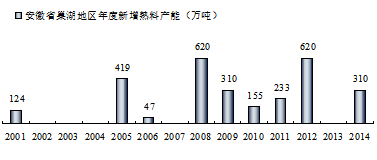

2. 巢湖熟料产能快速增长

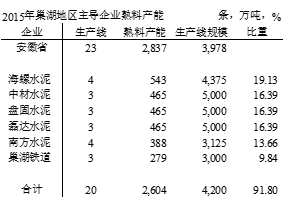

巢湖地区是安徽省熟料产能规模最大地区,2,800万吨,主要在2008~2012年期间投放,1,900万吨。2007年海螺托管巢东水泥,2009年后相继建设3条5000 t/d 生产线;中材、盘固、磊达都是在2008年后投产,均是3条3条5000 t/d 线;南方2012年收购润基、大江4条线。几家企业产能规模相差无几,形成沿长江产能的"第三极"(第一极,沿长江海螺、上峰基地,第二极,江苏苏南地区熟料生产企业)。

3. 安徽主导企业发展

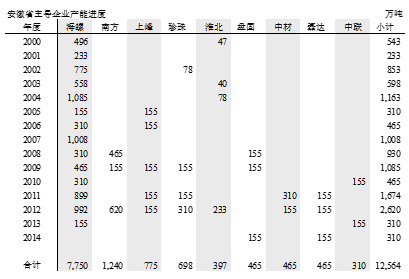

安徽省水泥工业发展,海螺一家独大,从年度、区域二维表持续发展;南方水泥在2008、2012年在安徽地区进行中小规模收购;上峰水泥2005年后分年度在沿长江建立两个基地;其他地区都在一地布点,相比较其他企业都是在局部区域、一定时间段内新增。

由此看出;海螺在自身企业发展中形成的"T"型战略,得到安徽省各级政府的鼎立支持,这是其他企业无法比拟的。可以说,海螺在安徽省水泥工业发展中,牢牢把握市场主动权,产业地位不容丝毫动摇。之所以能做到这一点,在于其战略领先,始终保持主导地位。长三角市场是海螺的核心利润区,海螺从布局、技术、规模、成本上持续推进,始终保持领先。

"T"型战略长江东起上海、西到重庆,北上辽宁、南下福建,直至出口,海螺"T"型战略将进一步完善、充实。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。