会员登录

会员登录

建研集团:外延式扩张稳步推进

本期我们给读者介绍建研集团(002398),公司主要业务分为混凝土外加剂生产销售、建筑质量检测、混凝土和新材料业务三大部分。在工程质量测评、绿色建筑测评、多功能混凝土添加剂、高性能商品混凝土、自节能墙体材料等多个领域独树一帜。

一、减水剂市场快速扩容

减水剂主要应用于商品混凝土,因此伴随商混市场容量的快速增长而得到发展,其动力主要来自于商混普及率的提高和行业集中度的提升。尽管减水剂市场总量受到混凝土使用量的影响,但是由于商混普及率的提高、行业集中度低等因素,减水剂企业的增长更多还是看自身扩张。

1. 商混普及率的提高

长期来看,混凝土需求受益于工业化、城市化的快速发展;短期来看,固定资产投资增速面临下滑风险,对混凝土需求的增速产生负面影响;建议关注重点放在结构调整上,即商混普及率的提高。

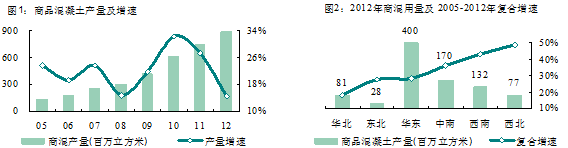

自颁布禁止现场搅拌混凝土政策以来,我国商品混凝土产量快速增长,2005~2012年商混用量年均复合增速29.9%,2012年我国商混实际用量8.88亿方(见图1)。与发达国家商混普及率60%~80%的水平相比,目前我国商混普及率不到40%,仍处于较低水平;随着我国城市禁现工作的开展,预计未来商混普及率将有很大提高空间。

由于区域经济发展及政策推动的差异,我国商品混凝土普及率呈现区域分布不均衡,2012年华东商混用量高达4亿立方,占全国45% (见图2)。东部地区禁现工作开展较快,北京、上海、深圳等经济发达地区商混普及率已达50%~60%,在经济欠发达的中西部地区,商品普及率仍然较低。近几年,我国商品混凝土产量的增加主要集中在一些经济欠发达、发展增速较快、固定资产投资力度大的省份,2005~2012年西北、西南、中南地区商品混凝土用量复合增速分别为48.8%、43.3%、36.1%,而华东、东北、华北为28.2%、27.4%18.2% (见图2),中西部地区的商混普及率进入快速提高阶段。

2.内外合力促行业集中度提升

商混行业集中度的提升,推动外加剂行业集中度提升。受混凝土行业监管力度加大和行业规划推进等因素影响,混凝土龙头企业纷纷通过兼并重组等方式进行扩张。2012年前十大混凝土企业的年产量占全国混凝土总产量的比例为6.5%,相比上年占有率5.1%,行业集中度进一步提升 (见表1)。其中中国建材利用水泥业务核心利润区的优势,大力推进区域内商品混凝土业务的联合重组,形成“水泥─商品混凝土”市场的良性互动机制,全年商混产量3,106万立方米,位居行业第一。中建商混加快混凝土业务的增长,资产注入西部建设实现强强联合。商混企业的行业集中度提升,必然对其上游的外加剂企业在技术、服务上提出更高的要求,从而推动外加剂行业集中度提升。

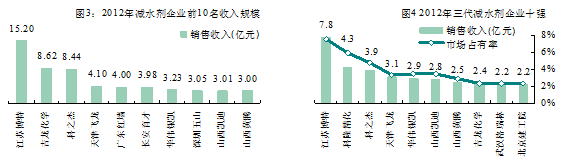

据统计,目前我国减水剂生产和销售的企业超过1,500家,其中高效减水剂合成的厂家350家。目前行业集中度仍处于较低水平,减水剂行业销售收入前十位(不包括合资企业)的企业市场份额仅为25%左右。2012年前3家减水剂企业的营业收入规模远高于其余各家,其中江苏博特销售收入15.2亿元,位居首位;吉龙化学、科之杰销售收入8.62亿元、8.44亿元,分列第二、三位 (见图3)。

由于三代减水剂技术壁垒相对较高,市场集中度相对较高,2012年前10家企业市场占有率为38.3% (见图4);但龙头企业市场布局仍集中在所在省内及周边地区,市场重合度较低,彼此竞争并不激烈。

二、产业升级的动力和挑战

由于低掺量、高减水增强率、和易性好、混凝土坍落度损失小、绿色环保等优点,三代减水剂逐步替代二代。发达国家三代减水剂占混凝土减水剂市场的比例达到60%,而目前我国比例仍然较低,提升空间较大。

根据2007~2012年萘系减水剂和聚羧酸减水剂产量来看,萘系高效减水剂目前依然是我国需求量最大、使用最广的高效减水剂(占减水剂总需求量的55.5%以上);聚羧酸减水剂2012年需求量占到减水剂总需求量的37%,比去年同期累计增长28%。近几年聚羧酸减水剂所占比重逐渐加大,已经逐步向主流减水剂进军,将成为减水剂行业的主导产品。

1. 产业升级的动力

替代的驱动力来自于对混凝土品质、适用范围的提高以及性价比:

1) 提倡使用高标号高性能混凝土,三代减水剂是配制高强高性能混凝土的首选外加剂,高铁等项目要求必须使用三代减水剂;

2) 随着混凝土的运输距离延长、泵送比例提高,对混凝土的流动性及保坍性要求日益提高,三代减水剂在传统的中低强度混凝土领域的使用也逐步得到重视;

3) 同时三代减水剂可以大幅度提高粉煤灰、矿粉等矿物掺合料在混凝土中的使用比例,达到降低成本的目的。

2. 产业升级面临的挑战

替代阻力主要来自于技术、成本两个层面。技术面决定了难以完全替代,但随着技术难题的解决,替代性逐步增强;成本面是主要障碍,随着原材料成本波动出现替代的反复。

技术层面:(1)高温稳定性:三代减水剂合成温度约为60~80℃,高温稳定性较差,二代减水剂合成温度约为160℃,高温稳定性均较好;因此在部分需高温蒸的高强管桩等水泥预制品行业,主要应用第二代减水剂。(2)辅材:三代减水剂对砂石等辅料的要求较高,如重庆等少数地区砂子较细、含泥量大,只能用二代减水剂。(3)低标号混凝土的和易性:公司自行开发了低温酯化及一步共聚工艺,解决了传统羧酸系产品在低标号混凝土中应用时和易性不良的技术难题,成功实现了全标号混凝土的应用。

成本层面:三代产品(统计浓度40%)价格为8,000~8,500元/吨,二代产品(浓度39%)2,000多元/吨。一般来说,9%的三代母液相当于30%的二代相似,测算三代成本略高于二代,两者价格差别在10%左右。如果综合考虑对混凝土性能的改善以及掺合料等因素,三代减水剂性价比更好。由于二代减水剂的原材料是煤化工产品,三代原材料是石油化工产品,两者价格受上游行业的发展影响较大。

三、减水剂龙头,践行跨区域扩张战略

公司主要业务分为混凝土外加剂生产销售、建筑质量检测、混凝土和新材料业务三大部分。在工程质量测评、绿色建筑测评、多功能混凝土添加剂、高性能商品混凝土、自节能墙体材料等多个领域独树一帜。

借力于资本市场,上市以来公司外加剂业务的快速扩张,2010~2012年三年公司营业收入复合增速53.2%,净利润复合增速41.4%。减水剂业务和新材料业务是公司的未来主要发展方向,相应的技术服务维持稳定,而工程施工业务在未来发展中,将逐渐萎缩。

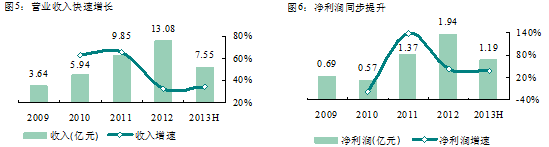

2013年上半年公司实现营业收入7.55亿元,同比增长34.36% (见图5);归属于上市公司股东净利润1.19亿元,同比增长36.79% (见图6)。其中外加剂业务在之前快速扩张的基础上进入产能释放期,营业收入同比增长66.78%;同时受益于原材料价格下降,毛利率提升1.32个百分点至31.92%。相比之下,技术服务、商混、节能新材料等业务增长较慢,其中技术服务收入同增15%,后两者收入同比下降25%、34%。

1. 跨区域扩张持续进行

公司坚持立足福建、走向全国的跨区域扩张战略,上市以来不断进行异地扩张。从区域布局来看,目前已经在8个省市建立10大生产基地,其中2010年公司先后在重庆、贵州设立生产基地,辐射西南市场;2011年新设子公司河南、陕西、广东三个基地,辐射中部、西北、两广及海南市场;2012年成立浙江科之杰,收购广东巴斯夫成立广东科之杰,加强对华东、华南地区的渗透力度。

从扩张方式来看,采用收购、新设合资等方式进行:重庆、贵州两个基地具有较好的生产设备、营销网络基础,通过收购及合资方式,快速占领当地市场;广东基地一方面与上游原料商合作有利于稳定原料价格,另一方面通过并购实现快速布局。

从扩张方式来看,采用收购、新设合资等方式进行:重庆、贵州两个基地具有较好的生产设备、营销网络基础,通过收购及合资方式,快速占领当地市场;广东基地一方面与上游原料商合作有利于稳定原料价格,另一方面通过并购实现快速布局。

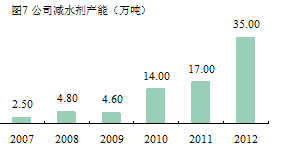

公司2010年碱水产能达到35万吨(见图7),目前在建减水剂产能50.9万吨,其中萘系减水剂19.4万吨、脂肪族减水剂21万吨、羧酸系减水剂10.5万吨。

2 竞争优势为持续扩张提供支撑

外加剂企业的核心竞争力表现在定制性服务、资金垫付能力方面,公司的竞争优势体现在以下方面:

1) 技术优势:公司是国内少数几家完全掌握羧酸系减水剂合成与应用技术的企业之一,具备较强的技术优势;先后独立开发了5条合成工艺路径,根据不同温度、水泥砂石等主辅料进行工艺选择,以达到优化成本的目的。

2) 定制性服务:公司致力于根据客户需求提供定制化的综合解决方案,销售人员一般都是建筑专业出身,既懂技术又懂销售;销售团队建设逐步成熟,形成市场开拓为先导、技术支持等服务人员持续跟踪、研究中心为后盾的销售-技术一体化的网络。

3) 资金优势:减水剂企业属于垫资销售,一般信用期为3个月,同时随着下游企业规模的扩大对企业资金垫付能力提出更高的要求,因此小企业扩张遇到难以逾越的资金瓶颈。2010年上市以来公司资金实力增强,2013年仍是向好趋势(见图8),为持续扩张提供资金支持。

四、检测及商混业务保持稳步增长

1 商混业务:保持稳定

公司商品混凝土产能已经达到120万方的目标,目前暂时保持现有产能。生产基地搬迁到海沧区,辐射由岛内扩大至岛外海沧、集美甚至漳州辖区,产品覆盖范围扩大。从历年需求看,2007年厦门市商混需求量1,200万方,2008年至今一直保持在700万方,大规模基建基本完成,商混需求已经度过高峰期。从供给端看,厦门市政府严格管理、商混企业扩产谨慎,新增供给有限。因此区域内商混行业整体供求趋于平衡,未来公司该业务盈利空间稳定。

2 检测业务:增长主要来自于新拓展区域,但培育期较长

厦门检测中心是福建省内两家拥有建设系统全部14项工程质量检测专项资质的综合机构之一,在省内漳州、泉州等多地设有分公司。检测行业容量增长平稳,未来增量贡献主要来自于新拓展区域。因此公司检测业务收入保持稳步增长,毛利率保持在50%以上的水平。

工程质量检测机构目前按照省级区域划分管理,具有较强的区域壁垒,同时市场培育期较长。新开拓市场一般培育期在2年左右,如市场处于培育期、团队建设逐步完善,则无法形成规模、效益、人才的良性互动。2013年7月公司拟在海南设立工程检测及技术服务合资公司,表明检测业务跨区域扩张迈出重要一步。

(注:本文数据均来源公司公告和公开资料整理,本文仅供用于学习交流,不构成任何投资建议)

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。