会员登录

会员登录

北新建材:成长路径清晰,业绩增长提速

本期我们一起了解我国最大的新型建材技工贸综合性产业集团北新建材(000786)。北新建材主要以新型建材的研发,制造,经营为主业务。

一、行业层面:石膏板需求仍将保持较快增长

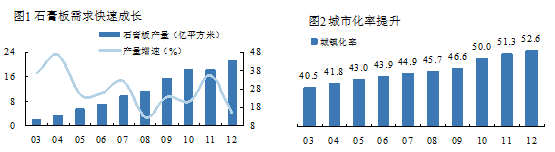

石膏板是目前重点发展的新型轻质板材之一,具有轻质高强、施工方便、隔音绝热防火、环保节能等特点;作为内隔墙、墙体覆面板、天花板、隔音板及各种装饰板,广泛应用于住宅、办公楼、场馆、酒店、工业厂房等各种建筑物。Wind数据显示,2003~2012年10年间,我国石膏板产量从1.73亿平米快速增长至21.21亿平米(见图1),年复合增速28.48%;受房地产调控等因素影响,2012年产量同比增速下滑至14.37%。我们判断未来石膏板需求仍将保持在10%~15%左右,其中增量市场来自于城市化率提升、市场渗透率提升;存量市场来自于房屋重新装修。

(一)城市化率提升的新增容量

2003~2012年的10年中,我国城市化率从40.53%提高到52.56%(见图2),平均每年提高1.35个百分点。未来10~20年我国城市化将仍处于快速发展阶段;根据规划,2015年城镇化率将提高到54%左右、2030年66%左右。伴随着城市化率的提升,房屋面积将保持较快增加,从而拉动上游石膏板需求。

目前石膏板主要应用于写字楼、营业用房等(见图3、图4),在房地产调控政策下,石膏板需求仍保持较快增速。从非住宅类商品房的销售、在建面积等数据看,预计2013年竣工面积仍将保持较快增速,从而为石膏板需求提供基础。

(二)市场渗透率的提升

随着石膏板产品的市场认同提升、消费习惯转变等因素,市场渗透率有望进一步提升,表现在从公装向家装领域的推广、从吊顶向隔墙的应用等各个方面;其主要推动力在于消费升级、人工成本提高。

从消费结构看,公共建筑装修为主要消费市场,占比为80%,家居装修市场仅占20%;而在发达国家家居装修市场占比为80%。在我国家装市场中,石膏板主要用于吊顶,而由于居住习惯等因素,石膏板隔墙的应用较少。国内消费结构也因意识、消费习惯等呈现地区差异,如华东地区公装占60~70%,家装占20~30%,其余为政府工程;而在华北、西北,公装比例相对较高。

石膏板从公装向家装的市场推广的过程中,相比政策鼓励等方面,生产商层面的推动力则更加直接:通过设计院、建设方、政府等方面进行呼吁,增强环保节能意识和市场认同度;通过战略合作伙伴进行应用推广,如石膏板厂商与大型房地产商、装饰公司等进行项目合作。

从人均石膏消耗量来看,我国石膏板需求潜力巨大。加拿大、美国年人均石膏板消费量在10平米左右,日本、法国在4平米左右,英国在3平米左右,我国人均年消费量仅为1.4平米。

(三)重新装修的存量市场

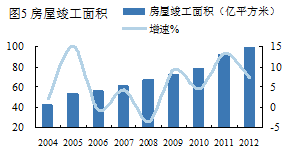

写字楼、营业用房等重新装修年限约为5~8年,2005~2012年写字楼、营业用房等非住宅类商品房年度竣工面积由6,549万平米增加至12,542万平米,测算年均重装修面积8,740万平米,占目前该类房屋2012年竣工面积的70%左右。

写字楼、营业用房等重新装修年限约为5~8年,2005~2012年写字楼、营业用房等非住宅类商品房年度竣工面积由6,549万平米增加至12,542万平米,测算年均重装修面积8,740万平米,占目前该类房屋2012年竣工面积的70%左右。

随着建筑装修年限的增加,翻修市场的巨大空间将成为未来重要的增长点。由于翻修工程中业主起到关键性的作用,因此北新石膏的环保、质量等因素成为重要的推荐理由,公司在这一市场具有较强的竞争优势。

二、公司层面:石膏板龙头,区域布局合理

公司是全球最大的石膏板生产企业,并致力于成为中国最大的节能型工厂化房屋及相关部品材料制造商。目前公司拥有墙体及吊顶、住宅部品及建筑节能、新型房屋三大业务系统,其中墙体及吊顶系统包括石膏板、轻钢龙骨等。石膏板是公司主要的收入及利润来源,2012年收入、毛利占比分别为83%、85%。

(一)区域布局合理、产销量快速增长

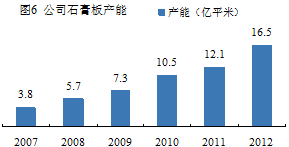

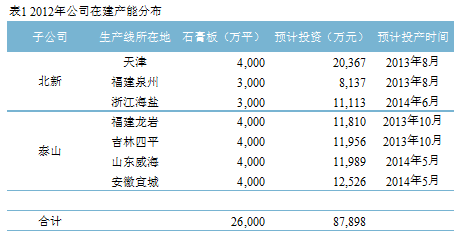

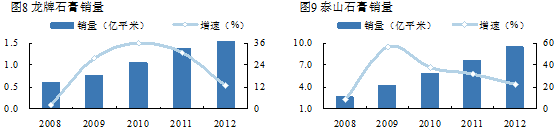

2012年,公司石膏板产能16.5亿平米(见图6),其中龙牌产能4.5亿平米,泰山石膏产能12亿平米。公司规划2015年实现石膏板产能20亿平米,目前在建生产线7条,合计2.6亿平米;因此判断既定产能目标有望提前完成。预计2013年试生产1.6亿平米,其余在明年上半年投产。在建生产线中,龙牌石膏3条生产线,产能1.1亿平米;泰山石膏生产线4条,产能1.5亿平米。

2012年,公司石膏板产能16.5亿平米(见图6),其中龙牌产能4.5亿平米,泰山石膏产能12亿平米。公司规划2015年实现石膏板产能20亿平米,目前在建生产线7条,合计2.6亿平米;因此判断既定产能目标有望提前完成。预计2013年试生产1.6亿平米,其余在明年上半年投产。在建生产线中,龙牌石膏3条生产线,产能1.1亿平米;泰山石膏生产线4条,产能1.5亿平米。

坚持靠近资源地、靠近市场的原则,区域布局逐步完成:2005年我国燃煤电厂开始进行烟气脱硫,产生大量副产品脱硫石膏。公司抓住这一机会,与各大火电厂进行战略合作,靠近脱硫石膏的资源地建设生产线。目前公司基本完成了对全国各个区域的战略布局,石膏板项目的单线规模3,000~5,000万平米,是根据公司经验计算最经济的单线规模:贴近资源地和消费市场,同时又不会对局部地区形成较大的供给压力。

(二)龙牌、泰山双品牌,保障市场占有率提升

公司拥有龙牌、泰山两个品牌,其中龙牌石膏板定位于高端市场,泰山石膏定位于中低端市场。

龙牌石膏保持较高的品牌溢价,主要竞争对手为国际厂商;高端产品市场占有率超过50%,相对于三大外资品牌拉法基、圣戈班、可耐福具有高性价比。

泰山石膏定位于满产满销,依靠高性价比和丰富的产品线,以挤占中小企业市场份额。泰山石膏的高性价比,丰富的产品线满足不同客户需求并构筑一定的竞争壁垒;依靠高运转率降低单位折旧以及煤耗等成本;靠近脱硫石膏原料基地,节省运输成本,同时相对于中小企业采用天然石膏具有优势。

从实际运行情况看,龙牌石膏产能利用率在50%左右,未来公司将继续深化销售渠道建设,坚持渠道下沉的策略,向地县级市场进行拓展,一方面消化公司新增产能,另一方面有助于提高龙牌石膏的产能利用率。

(三)原材料成本下滑推动毛利率提升

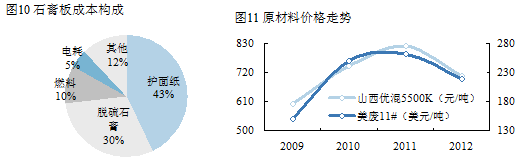

由于不同地区的原材料价格、工资水平差异以及原材料的价格波动,成本结构的差异性比较大。一般来说,主要原材料护面纸、脱硫石膏的成本占比分别为43%、30%(见图10),煤炭燃料成本占比约10%。因此生产成本的主要变动因素在于煤炭、美废。

受下游需求影响,美废、煤炭等原材料价格保持低位。(1)2012年8月底美废价格略有上涨,但仍处于较低水平,2012年4季度、2013年1季度以美废11#为例,均价分别同比下降4.5%、8%(见图11);考虑到造纸产能相对过剩,预计护面纸成本仍将保持低位运行。(2)煤炭价格自2011年4季度保持下滑态势,2012年4季度、2013年1季度以大同优混5500大卡平仓价为例,均价分别同比下滑34.4%、32.2%。考虑到公司美废、煤炭存货周期1~2个月,预计2013年1~2季度原材料成本仍处于下滑态势。

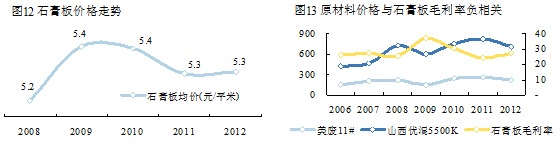

公司价格具有相对刚性:石膏板费用占房屋建造成本的比例较低,因此业主对产品价格敏感性不高,石膏板价格保持相对稳定。从历史看,石膏板每平米平均售价保持在5.1~5.4元(见图12)。

产品价格相对刚性、原燃料价格的强周期性,决定了公司毛利率的较大幅度的波动;从历史数据来看,原燃料价格与毛利率具有明显的负相关性(见图13)。2009年受金融危机影响,原燃料价格处于相对低位,石膏板毛利率达到30.9%的较高水平。2012年原燃料价格保持低位,使得石膏板毛利率小幅提升。预计2013年煤炭、美废等价格仍将保持低位运行,为公司毛利率稳步提升提供基础。

三、矿棉板、北新房屋发展情况

(一)第二核心产品:矿棉板

矿棉板是以矿棉纤维为主要原料加工而成的新型环保建材,具有装饰、吸音、保温、隔热、防火、轻盈等多种功能,主要用于吊顶系统,可达到A级防火标准。根据规划,公司将把矿棉板打造为第二个核心产品,计划用三年时间发展成为亚洲最大的矿棉板企业。公司拥有矿棉板产能1600万平米,是国内最大的矿棉板企业;目前公司矿棉板业务主要搭配轻钢龙骨用做吊顶系统。

公司矿棉板产品定位于高端产品,主要竞争对手如阿姆斯壮等外资品牌。从行业竞争格局看,中低端产品厂商众多,进入壁垒不高,竞争相对激烈;中高端产品毛利率相对较高,由龙头企业及外资品牌占领。

(二)新型房屋业务稳步增长

控股子公司北新房屋是公司新型房屋的发展平台,其主要产品集成房屋具备节能、环保,施工快捷等优点,适用于工业厂房、townhouse、新型住宅等建筑,长期来看将部分取代传统混凝土建筑。相比于钢结构等新型房屋生产商,公司具备集成优势:依托北新钢结构体系、墙体吊顶应用解决方案和住宅部品等产业链,发展良好。

2011年公司承接赞比亚房建工程项目,该项目合同总额6.64亿元,为国际性的大规模订单。截止2012年底,北新房屋累计确认合同收入5.15亿元,预计剩余1.5亿元将在2013年确认。目前公司成功签订密云县石城镇密关路桃花地新农村改造项目,承担新农村房屋的设计、材料供应、工程施工及后续服务;同时,北新房屋相继启动了澳洲等市场的项目谈判,并通过与北新建材国际业务的紧密合作,加快海外市场的拓展。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。