会员登录

会员登录

湖北:大区域市场整合时代

《湖北水泥:大区域市场整合时代》连载七

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

湖北在2009年进入产能增长爆发期,以华新、葛洲坝为代表的当地水泥大集团反思产能迅猛增长对市场的冲击,采取应对策略,市场价格得以回升。

百年老厂华新,领头控制产能,在湖北境内“一刀切”停止建设新产能,其中包含了已经审批过的线也暂停建设,自2010年开始就并未向市场投放新产能,转而积极收购重组,并大力发展预拌混凝土、骨料和环保产业。

而葛洲坝抓住了上一轮的市场发展机遇,2009年当年投产的近700万吨产能,奠定了在湖北,特别是鄂中的重要位置,2010年开始与华新共同维护市场,停止新建产能。

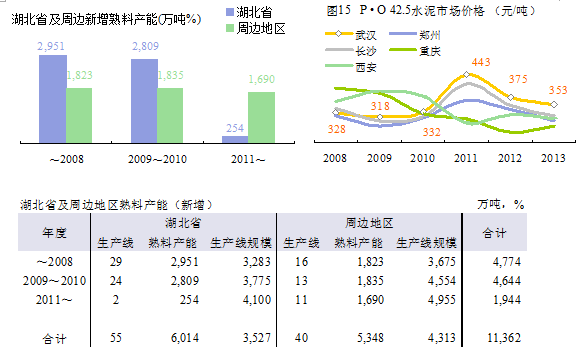

市场在高速成长中带来的高需求、高供给是此前几年发展的特点,在这种大势中,发展速度稍微迟缓,就或将降低对市场的控制力。湖北水泥产能过剩问题显现的要早于其他中西部地区,区域内控制新增产能,自2011年开始新增产能呈明显下降趋势,只有两条新线释放产能,市场供需关系趋于好转,价格有所反弹,武汉价格持续高于周边省份的省会地区,即使是在价格波动比较大的鄂东地区,水泥价格也始终在300元/吨以上。

然而湖北地处中部,与周边河南、安徽、湖南、陕西交界,尤以和重庆、江西同一条江,接壤地区因供需、价格关系变化互有流动。这些地区的节奏相较于湖北要慢半拍,还处于发展中。在38号文后就新建产能并没有刹车,河南新投产能2,000万吨、湖南2,400万吨、重庆1,800万吨、陕西1,600万吨,其中与湖北接壤的区域新增产能合计1,690万吨,较湖北新增产能高出1,400万吨之多,且平均规模近5000 t/d,而湖北区域内新增规模仅4100 t/d。

整合力度大的湖北市场,价格回升,周边水泥企业对湖北市场虎视眈眈,水泥的流入导致湖北水泥市场的激烈竞争:西面重庆,东面江西、安徽的水泥借长江水路之便,沿江向湖北销售熟料或水泥成品;南面湖南常德,西面陕西安康,北面河南南阳在当地水泥价格走低时,同样会从陆路进入,与当地的水泥企业争抢市场份额。

在调研过程中,验证了“人往高处走,水往低处流”,“水泥流向走高不走低”的道理,这也反映了市场秩序与市场竞争的矛盾,以及区域间的市场差别。南方水泥在浙江中就同样面临着小区域市场整合已并不足以形成市场防御圈,这个问题湖北也同样遭遇了。这是市场演变的过程,大区域之间的市场整合愈发摆在先行市场整合者的面前,大企业间整合大市场的过程正在到来。

点击进入:《湖北水泥:大区域市场整合时代》其他部分:

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。